(前ページ【STEP3】へ戻る)

※画像をクリックすると、大きい画像が開きます。

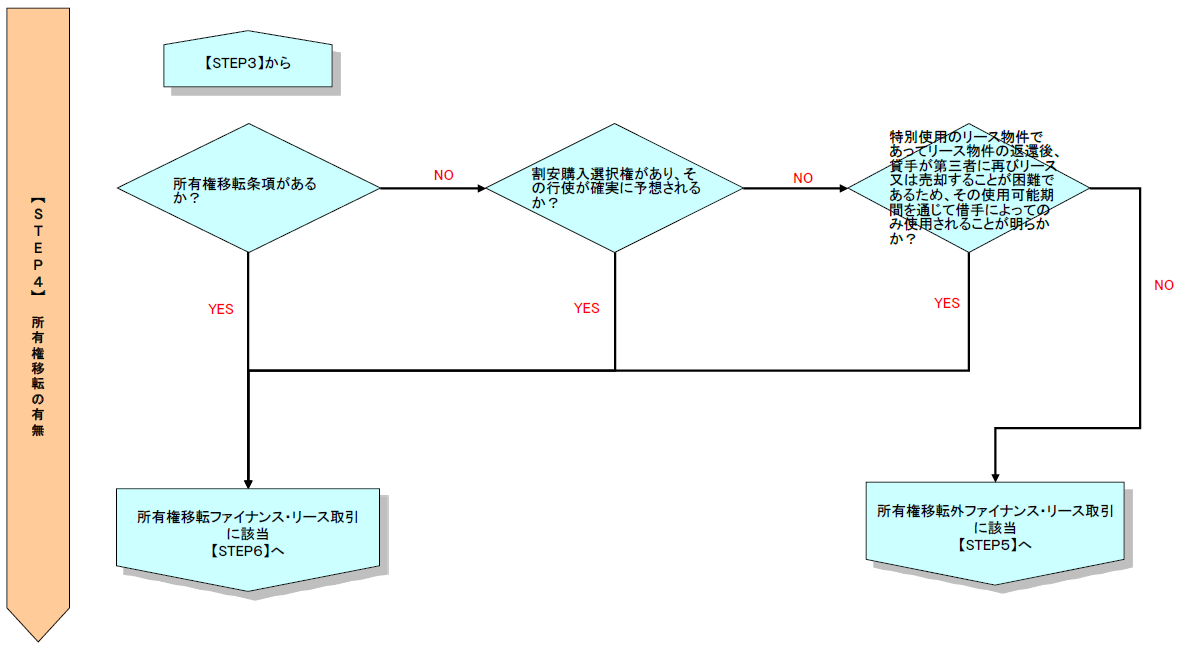

リース期間終了後又はリース期間の途中で、所有権が借手に移転するかどうかで会計処理が異なる。そのため所有権が借手に移転するかどうかを判断する必要がある。

以下に該当する場合、所有権移転ファイナンス・リース取引に該当する(適用指針10、97)。

- 借手への所有権移転条項がある場合

- 借手に割安購入選択権があり、その行使が確実に予想される場合

- 特別仕様のリース物件であってリース物件の返還後、貸手が第三者に再びリース又は売却することが困難であるため、その使用可能期間を通じて借手によってのみ使用されることが明らかな場合

所有権移転ファイナンス・リース取引に該当する場合、【STEP6】を検討する。所有権移転外ファイナンス・リース取引に該当する場合、【STEP5】を検討する。

(次ページ【STEP5】へ進む)

フロー・チャートを使って学ぶ会計実務

【第11回】

「リース取引(借手)」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

今回は、リース取引の借手の会計処理について解説する。

借手におけるリース取引の会計処理は以下の8つのSTEPで検討することになる。なお、本解説では企業会計基準第13号「リース取引に関する会計基準」(以下「基準」という)及び企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」(以下「適用指針」という)適用前のリース取引の会計処理については解説していない。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。