計算書類作成に関する

“うっかりミス”の事例と防止策

【第27回】

「科目名の不統一が起きやすいのはこの科目」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

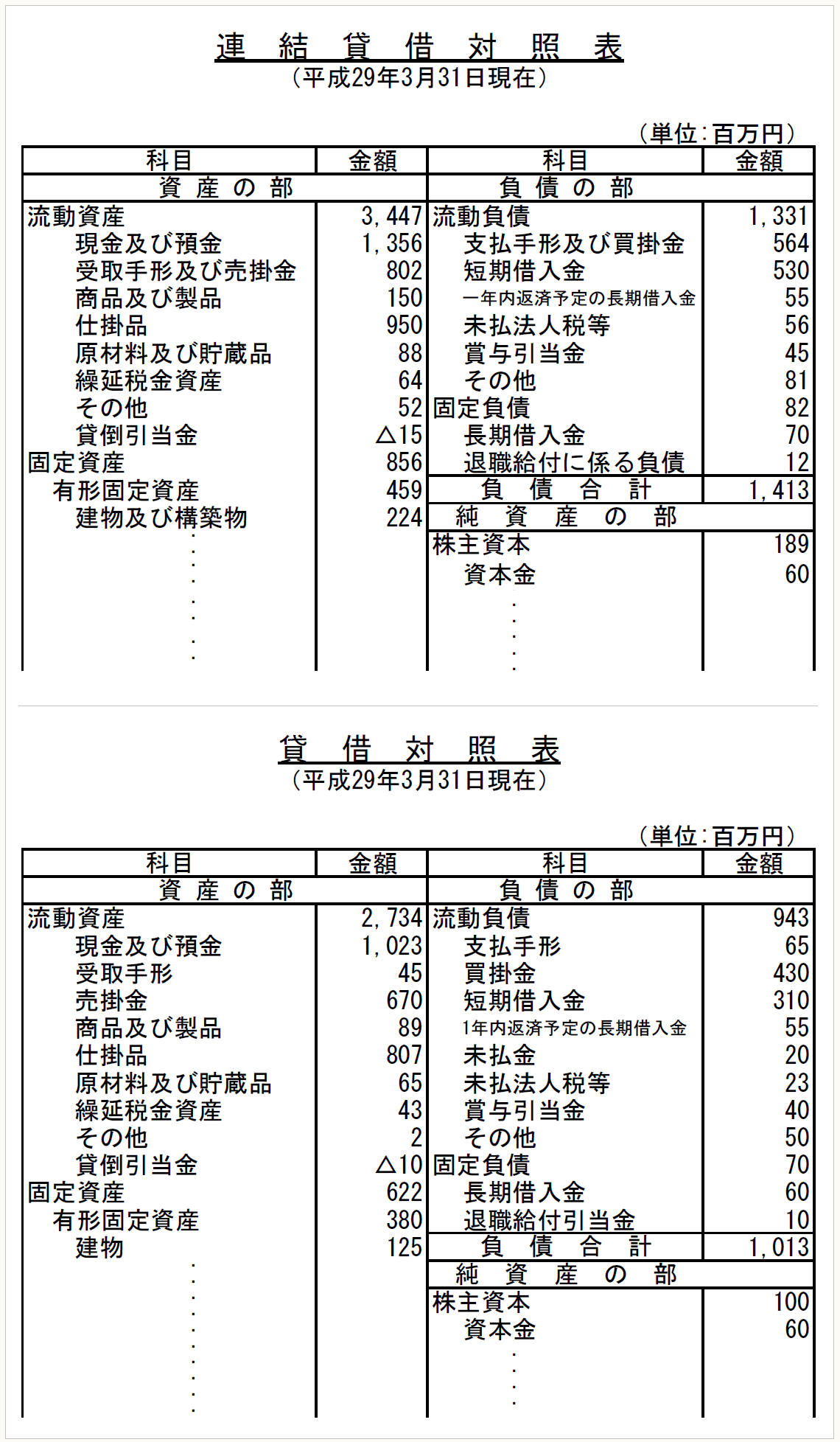

【事例27-1】

連結貸借対照表と貸借対照表で科目表記の不統一がある。

【事例27-1】は、同じ会社の同じ年度の連結貸借対照表と貸借対照表です。この中に1ヶ所おかしなところがあります。

勘定科目名が、連結貸借対照表と貸借対照表で統一されていないのです。

同じ会社の同じ年度で、同じ内容を示す勘定科目であれば、同じ表記にすべきですが、そうなっていないという意味です。

どこだかわかりますか?

2 「一」と「1」の不統一

さっそく、答えを見てみましょう。丸で囲った部分が不統一の部分です。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。