〔令和3年3月期〕

決算・申告にあたっての税務上の留意点

【第1回】

「「オープンイノベーション促進税制の創設」

「賃上げ・投資促進税制(大企業向け)の見直し」」

公認会計士・税理士 新名 貴則

令和2年度税制改正における改正事項を中心として、令和3年3月期の決算・申告においては、いくつか留意すべき点がある。本連載では、その中でも主なものを解説する。

【第1回】は、「オープンイノベーション促進税制の創設」及び「賃上げ・投資促進税制(大企業向け)の見直し」について、令和3年3月期決算申告において留意すべき点を解説する。

1 オープンイノベーション促進税制の創設

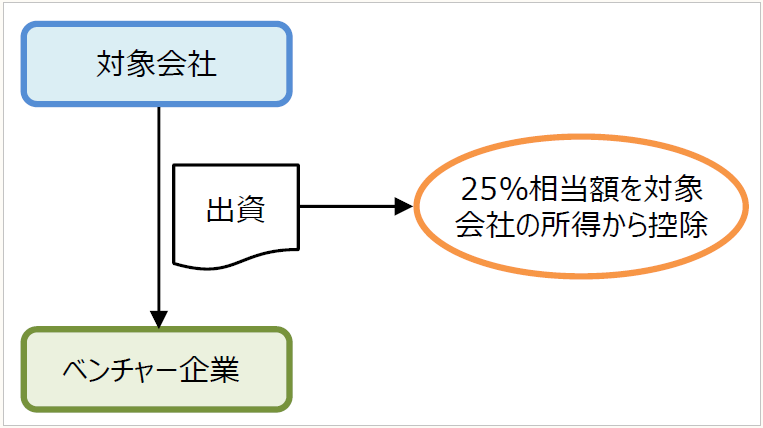

企業が競争力を強化するために、ベンチャー企業に積極的に投資することを後押しする制度として、令和2年度税制改正において「オープンイノベーション促進税制」が創設されている。

① 制度概要

青色申告書を提出する法人が、一定のベンチャー企業に対して出資を行う場合に、その投資額の25%相当額の所得控除を認める制度である。ただし、株式取得の日から5年以内に当該株式を売却等した場合は、その部分を益金に参入することになるので注意が必要である。

② 適用要件

適用のための要件は次の通りである。

〔対象法人〕

➤青色申告書を提出する法人(※)で、ベンチャー企業と共同して新事業の開発等を行う法人

〔適用要件〕

➤令和2年4月1日から令和4年3月31日までの間に特定株式を取得し、取得事業年度末まで保有していること

➤取得した特定株式を5年以上保有する予定であること

➤特定株式の取得価額の25%以下の金額を特別勘定として経理すること

(※) 当該法人が主体となるコーポレートベンチャーキャピタル(CVC)による出資も対象。

③ 出資対象となるベンチャー企業の要件

出資対象としてのベンチャー企業には、主に次のような要件を満たすことが求められる。

- 設立後10年未満の株式会社であること(新規設立の法人は対象外)

- 未上場・未登録であること

- 1つの法人グループが株式の過半数を有していないこと

- 法人以外の者(個人等)が3分の1超の株式を有していること

④ 特定株式の要件

対象法人が取得する特定株式には、主に次のような要件を満たすことが求められる。

- 出資額が1億円(中小企業者による出資の場合は1,000万円)以上であること(外国法人への出資である場合は5億円以上)

- 資本金増加を伴う払込みにより交付されるものであること(株主間売買での取得は対象外)

- 要件を満たすことについて経済産業大臣の証明があること

⑤ 税制優遇措置

特定株式の取得価額の25%以下の金額を特別勘定として経理した場合、特別勘定として経理した金額の合計額を損金に算入できる。ただし、その事業年度の所得の金額を上限とする。

また、1件当たりの取得価額の上限額は100億円であり、一事業年度の損金算入限度額は125億円とされている。

⑥ 特別勘定の取崩し

特定株式の取得から5年を経過するまでに、特別勘定の取崩し事由に該当することとなった場合は、その事由に応じた金額を取り崩して益金に算入する。具体的には、次のような場合である。

- 経済産業大臣の証明が取り消された場合

- 特定株式の全部又は一部を有しなくなった場合

- 特定株式について配当を受けた場合

- 特定株式の帳簿価額を減額した場合

- 出資対象のベンチャー企業が解散した場合

- 対象法人が解散した場合 など

⑦ 適用時期

この改正は、令和2年4月1日から令和4年3月31日までに特定株式を取得した場合に適用される。したがって、令和3年3月期決算申告においては適用が開始されている。

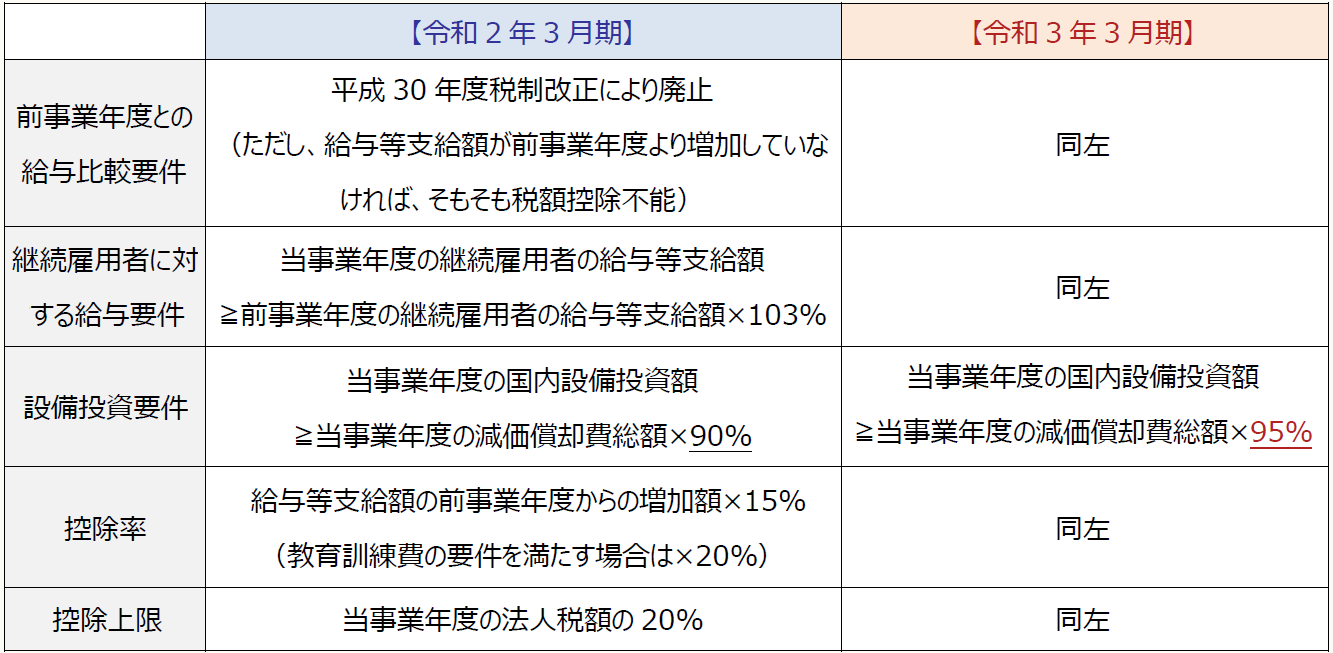

2 賃上げ・投資促進税制(大企業向け)の見直し

平成30年度税制改正において、所得拡大促進税制の対象を中小企業者等とそれ以外(大企業)に区分し、大企業に対しては設備投資の要件を追加して「賃上げ・投資促進税制」(中小企業者等も選択適用可能)として改組していた。令和2年度税制改正において、この「賃上げ・投資促進税制」における設備投資要件が厳格化されている。なお、中小企業者等向けの所得拡大促進税制については、変更はない。

この改正は令和2年4月1日以後に開始する事業年度から適用されるので、令和3年3月期決算申告には適用されることになる。

※画像をクリックすると、別ページで拡大表示されます。

(了)

次回は2/10の公開となります。