〔令和7年3月期〕

決算・申告にあたっての税務上の留意点

【第1回】

「賃上げ促進税制の強化」

公認会計士・税理士 新名 貴則

令和6年度税制改正における改正事項を中心として、令和7年3月期の決算・申告においては、いくつか留意すべき点がある。本連載では、その中でも主なものを解説する。

【第1回】は、「賃上げ促進税制の強化」について解説する。

1 賃上げ促進税制の強化

賃上げ促進税制とは、青色申告書を提出している法人が給与等支給額を一定以上増加させた場合に、給与等支給額の増加額の一定割合について、税額控除が認められる制度である。ただし、当期の法人税額に一定の割合を乗じた金額が、控除限度額となる。

企業の構造的・持続的な賃上げを促進するため、令和6年度税制改正において以下のように見直された上で、令和9年3月31日に開始する事業年度まで3年間延長されている。

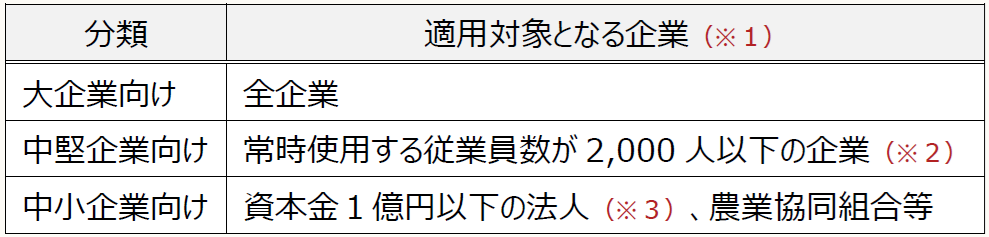

① 企業の区分を3つに分類

改正前の「大企業」の範囲から「中堅企業」という分類が新たに設けられ、「大企業向け」、「中堅企業向け」、「中小企業向け」という3分類に応じた賃上げ促進税制が整備された。

(※1) 青色申告書を提出していることが前提。

(※2) その法人及びその法人による支配関係がある法人の従業員数の合計が1万人を超えるものを除く。

(※3) 以下の法人は対象外。

・同一の大規模法人との間に当該大規模法人による完全支配関係がある法人等から、2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

・前3事業年度の平均所得金額が15億円超の法人

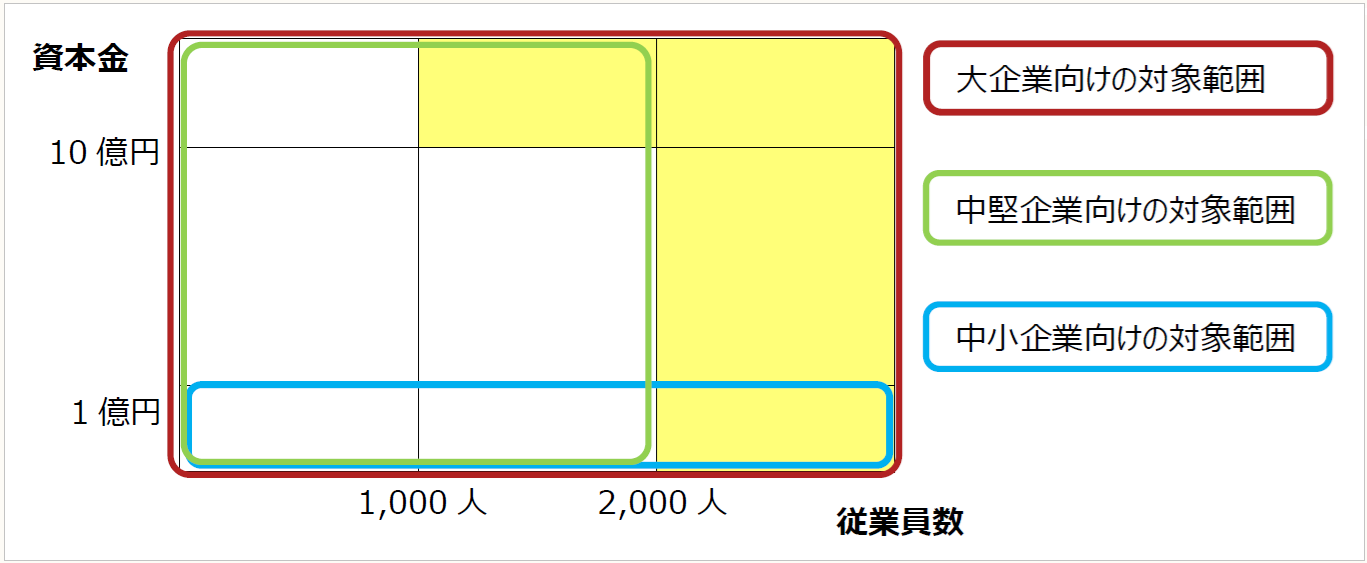

【賃上げ促進税制の対象企業】

(注) 黄色の部分の企業(「資本金又は出資金10億円以上かつ常時使用する従業員数1,000人以上」若しくは「資本金の額にかかわらず、常時使用する従業員数2,000人超」の法人)は、マルチステークホルダー方針の公表及びその旨の届出が必要。

② 教育訓練費の増加要件を見直し

教育訓練費が増加した場合に税額控除率の上乗せ措置を受けることができる要件が、次のように見直されている。

- 教育訓練費の額が雇用者給与等支給額の0.05%以上であることを、要件に追加

- 教育訓練費の増加割合の要件は緩和

③ 子育て支援、女性活躍推進に取り組む企業への上乗せ措置の新設

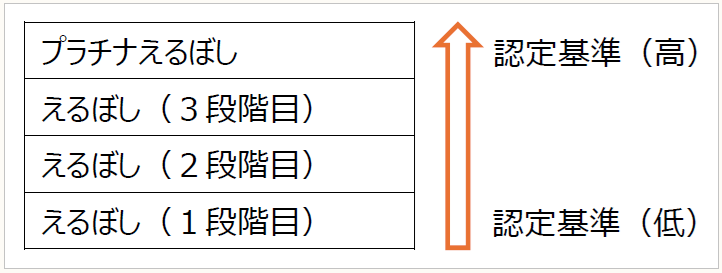

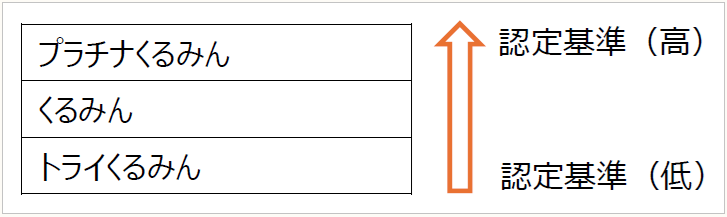

厚生労働省による「えるぼし認定(女性活躍推進)」、「くるみん認定(子育てと仕事の両立)」を活用した、税額控除率の上乗せ措置が新設されている。

◎えるぼし認定

企業が女性の活躍に関する計画を策定し、取組みの実施状況が優良である場合に、厚生労働大臣の認定を受けることができる制度。

【認定の名称】

◎くるみん認定

仕事と子育ての両立に関する計画を策定し、一定の基準を満たした場合に、厚生労働大臣の認定を受けることができる制度。

【認定の名称】

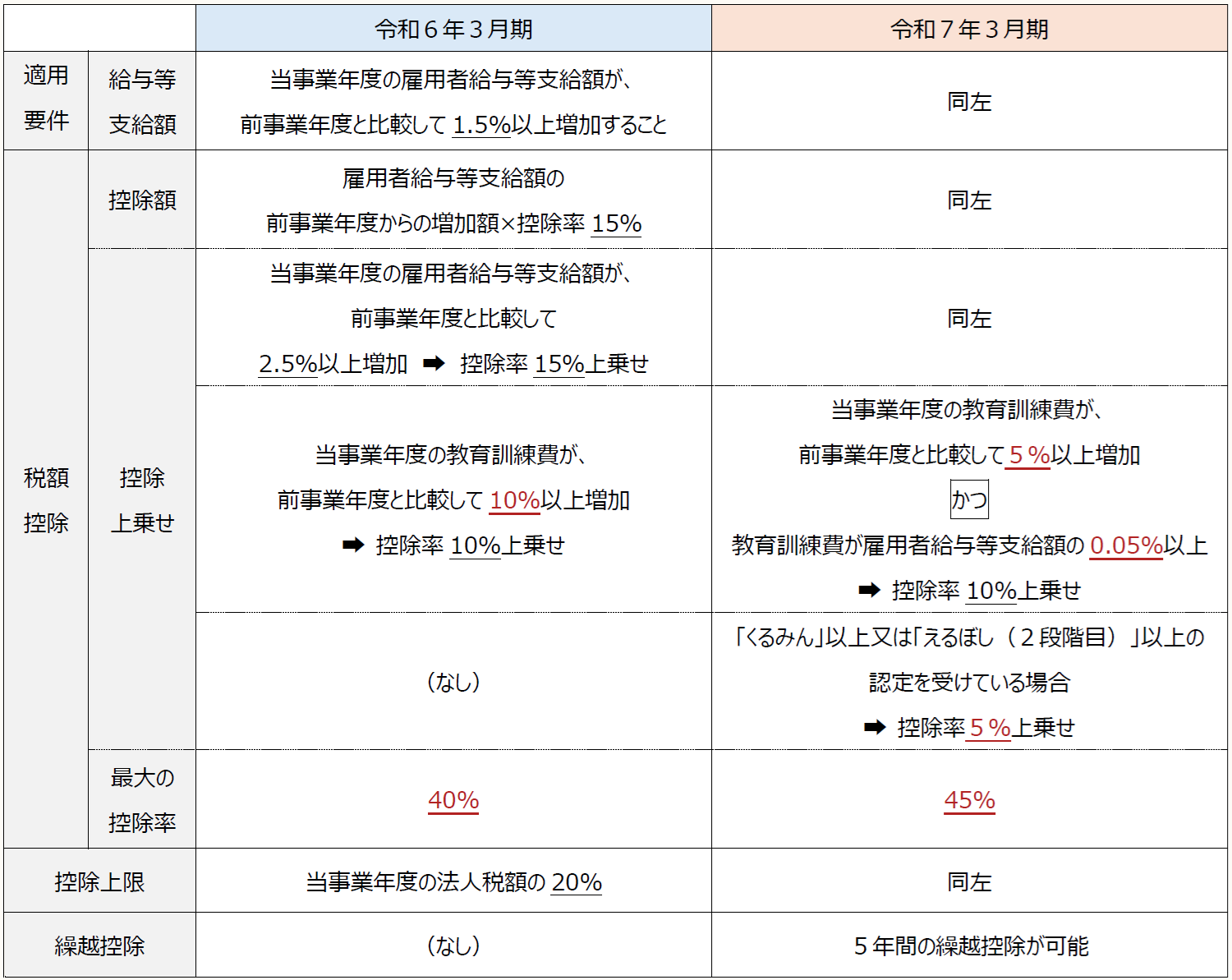

④ 中小企業における税額控除の繰越措置の創設

中小企業においては、賃上げ促進税制を適用した際に控除しきれなかった金額がある場合、5年間繰り越すことが可能になった。ただし、繰越税額控除をする事業年度において、雇用者給与等支給額が前事業年度より増加していることが必要である。

この改正は令和6年4月1日以後に開始する事業年度から適用されるため、令和7年3月期決算申告には適用されることになる。

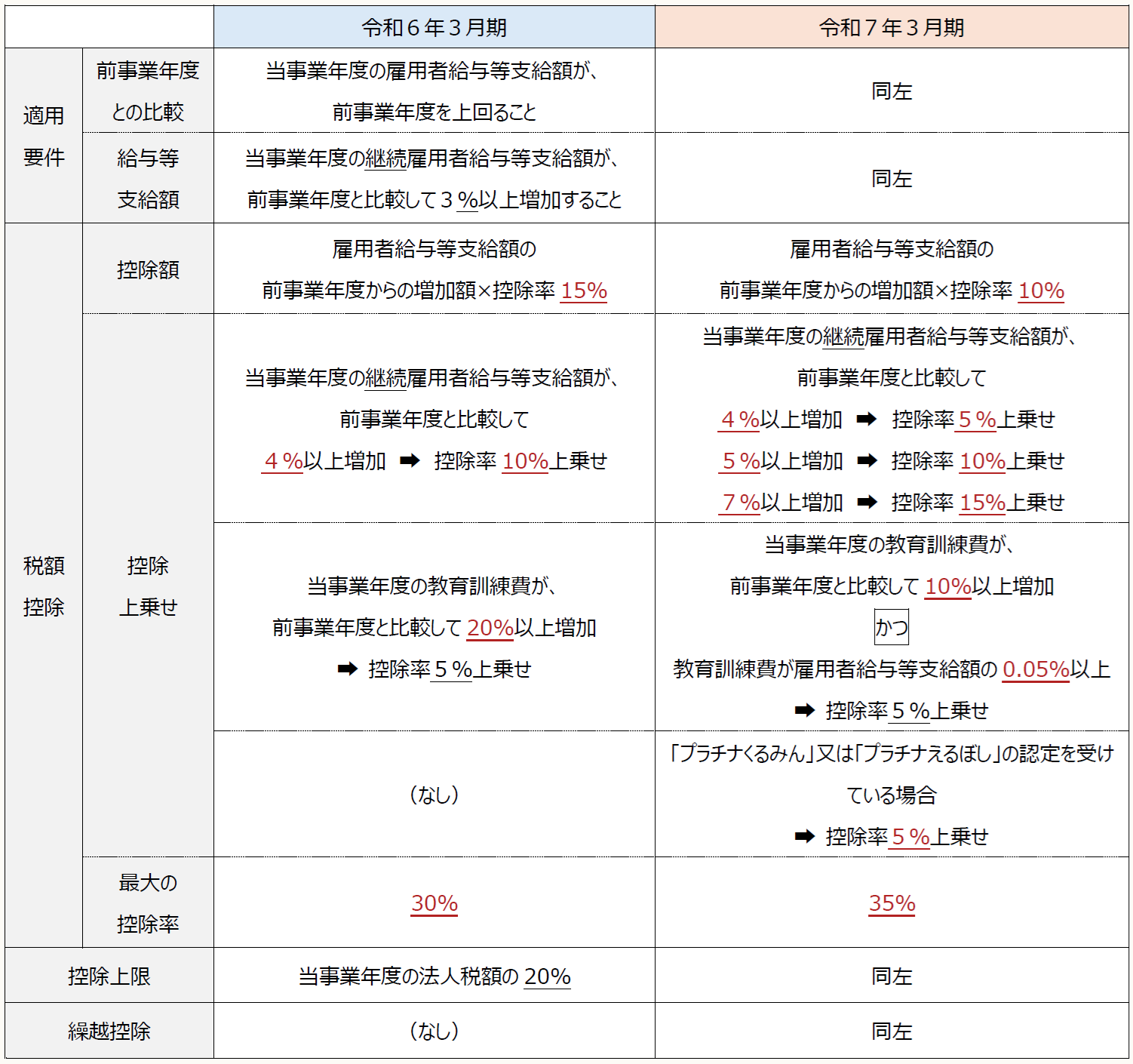

2 大企業向け賃上げ促進税制

「1 賃上げ促進税制の強化」で解説した改正に加えて、雇用者給与等支給額の増加額に対して適用される税額控除率の見直しが行われている。

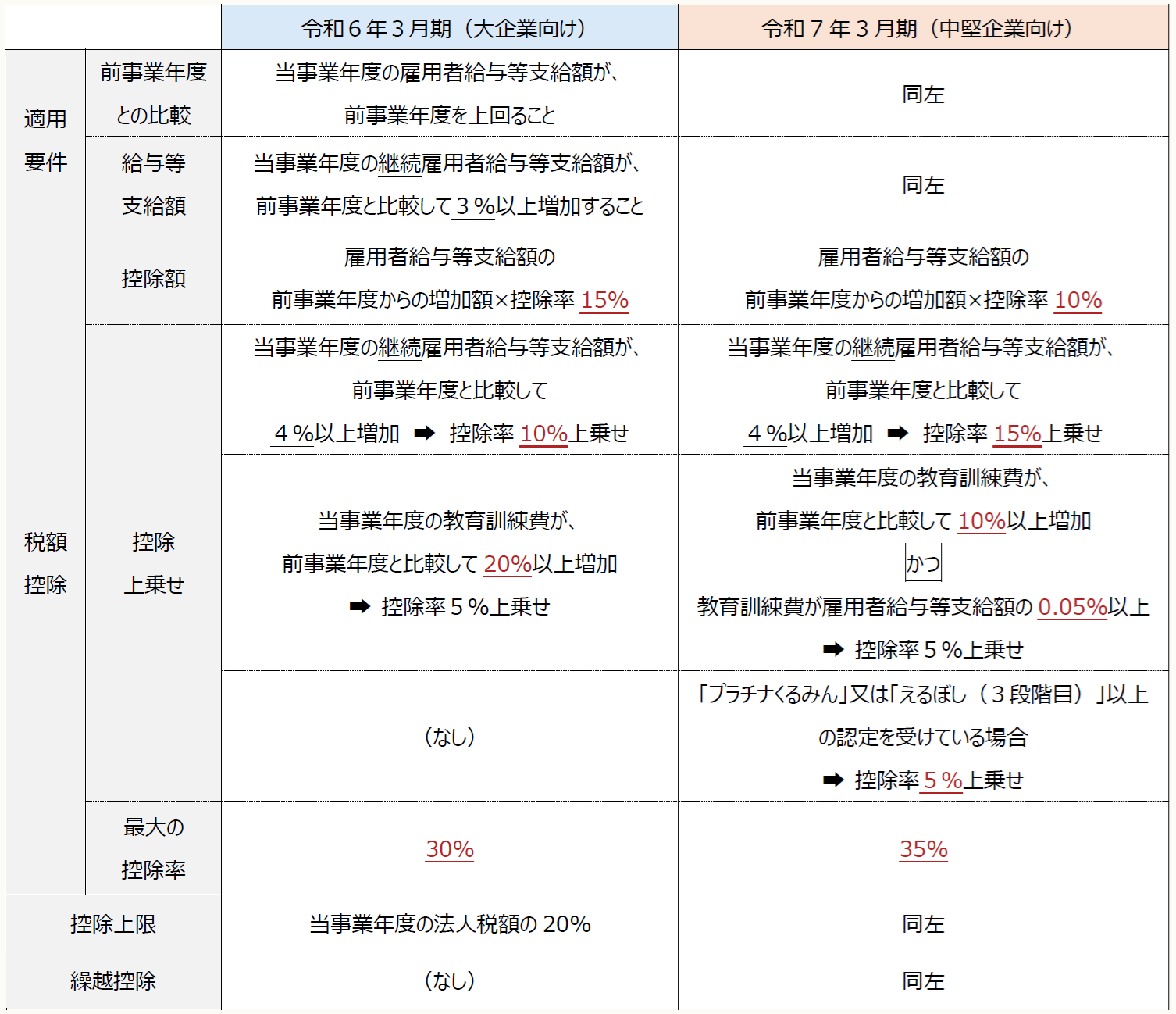

3 中堅企業向け賃上げ促進税制

「1 賃上げ促進税制の強化」で解説したとおり、「大企業」の範囲から「中堅企業」という分類が新設されており、大企業向けと比較して控除率の上乗せ要件が一部緩和されている。

4 中小企業向け賃上げ促進税制

「1 賃上げ促進税制の強化」で解説した改正が行われている。

(了)

次回は2/20の公開となります。