連結納税適用法人のための

平成27年度税制改正

【第11回】

「事業税の改正」

公認会計士・税理士

税理士法人トラスト パートナー

足立 好幸

連載の目次はこちら

12 連結納税適用法人に係る事業税の改正

1 改正の内容

連結納税適用法人では、各連結法人ごとに単体納税と同様の取扱いで事業税の課税所得及び税額が計算される。したがって、今回の改正についても、後述する「(5)付加価値割における所得拡大促進税制の導入」以外については、連結納税適用法人も単体納税適用法人も同じ取扱いとなる。

(1) 事業税の税率の改正

資本金の額又は出資金の額が1億円超の普通法人の事業税の標準税率について、平成27年4月1日から平成28年3月31日までの間に開始する事業年度及び平成28年4月1日以後に開始する事業年度から段階的に改正された(地法72の24の7、地方法人特別税等に関する暫定措置法2、9、13)。

なお、事業税率が改正されたのは外形標準課税適用法人であり、それ以外の法人については事業税率は改正されていない。

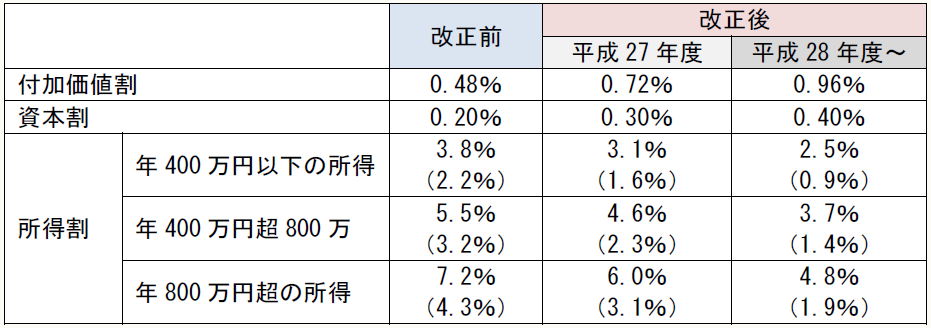

◆事業税率の改正

(注1) 所得割の税率下段のカッコ内の税率は、地方法人特別税等に関する暫定措置法適用後の税率。

(注2) 3以上の都道府県に事務所又は事業所を設けて事業を行う法人の所得割に係る税率については、軽減税率の適用はない。

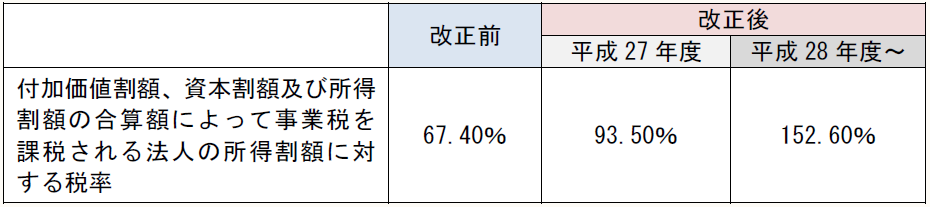

◆地方法人特別税率の改正

【適用時期:事業税の税率の改正】

平成27年4月1日以後に開始する事業年度又は平成28年4月1日以後に開始する事業年度からそれぞれ適用される(平成27年地法改正法附則8①、9①)。

(2) 均等割の課税標準の見直し

均等割の税率適用区分の基準となる資本金等の額が、資本金の額及び資本準備金の額の合算額又は出資金の額を下回る場合、資本金の額及び資本準備金の額の合算額又は出資金の額を均等割の税率適用区分の基準とする(地法23四の五二、52①・②三・⑥、292四の五二、312①・③三・⑧)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。