連結納税適用法人のための

平成27年度税制改正

【第5回】

「受取配当等の益金不算入制度の見直し」

公認会計士・税理士

税理士法人トラスト パートナー

足立 好幸

連載の目次はこちら

[6] 連結納税適用法人に係る受取配当等の益金不算入制度の見直し

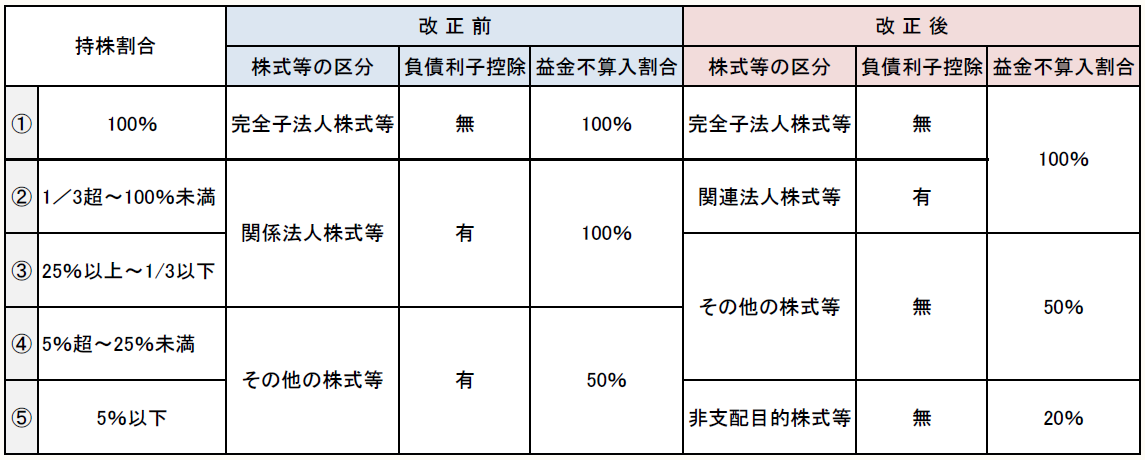

1 改正内容

(1) 受取配当等の益金不算入制度の見直し

連結納税制度に係る受取配当等の益金不算入制度について、次の見直しを行う(法法81の4①④⑤⑥⑦)。

※画像をクリックすると、別ページで拡大表示されます。

(注1) 「株式等」とは株式又は出資をいう(以下、[6]で同じ)

(注2) 「公社債投資信託以外の証券投資信託の収益の分配の額」については、その全額を益金算入(改正前は、収益の分配の額の2分の1又は4分の1の金額の50%相当額を益金不算入)とする(法法23①、旧法法23①、旧法令19①)。

(注3) 平成27年4月1日以後に受ける「投資信託及び投資法人に関する法律第137条(金銭の分配)の金銭の分配(出資総額等の減少に伴う金銭の分配として財務省令で定めるもの(出資等減少分配)を除く)の額」を益金不算入の対象となる配当等の額とする(法法23①、平成27年所法等改正法附則23)。

(2) 株式等の区分の定義

完全子法人株式等、関連法人株式等、その他の株式等、非支配目的株式等の定義は次のとおりである(法法81の4①⑤⑥⑦、法令155の9①②、155の10①②、155の10の2)。

なお、連結納税適用法人については、単体納税と異なり、連結法人全体で持株割合の判定を行うこととなる。

① 完全子法人株式等

完全子法人株式等の定義は改正前と変わっておらず、完全子法人株式等とは、配当等の額の計算期間の初日からその計算期間の末日まで継続して配当等の額を受ける連結法人と配当等の額を支払う他の内国法人との間に完全支配関係があった場合の当該他の内国法人の株式等をいう。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。