計算書類作成に関する

“うっかりミス”の事例と防止策

【第21回】

(最終回)

「連結と個別で不統一となっている言い回し」

公認会計士 石王丸 周夫

今年の連載のラストとなるうっかりミスをご紹介しましょう。

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

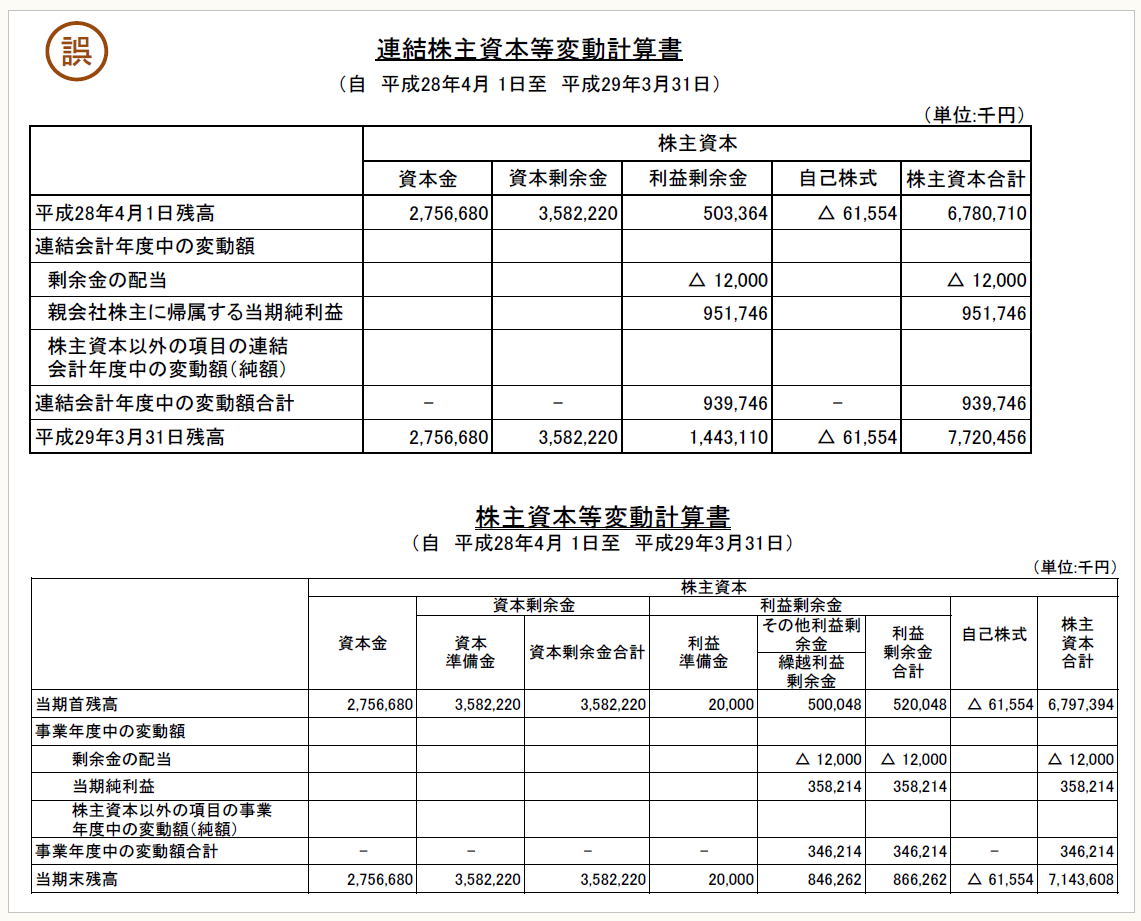

【事例21-1】

連結株主資本等変動計算書と株主資本等変動計算書で、不統一な表現がある。

【事例21-1】は、同じ会社・同じ年度の連結株主資本等変動計算書と株主資本等変動計算書です。

この中に2ヶ所、違和感のある箇所があります。

どこだかわかりますか?

ヒントを出しましょう。

同じことを言っているにもかかわらず、連結と個別で表現が違っているところがあります。

探してみてください。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。