計算書類作成に関する

“うっかりミス”の事例と防止策

【第26回】

「自己株式数の注記はここで間違う」

公認会計士 石王丸 周夫

1 今回の事例

計算書類のドラフトにはうっかりミスがつきものです。

たとえば、こんなミスをよく見かけます。

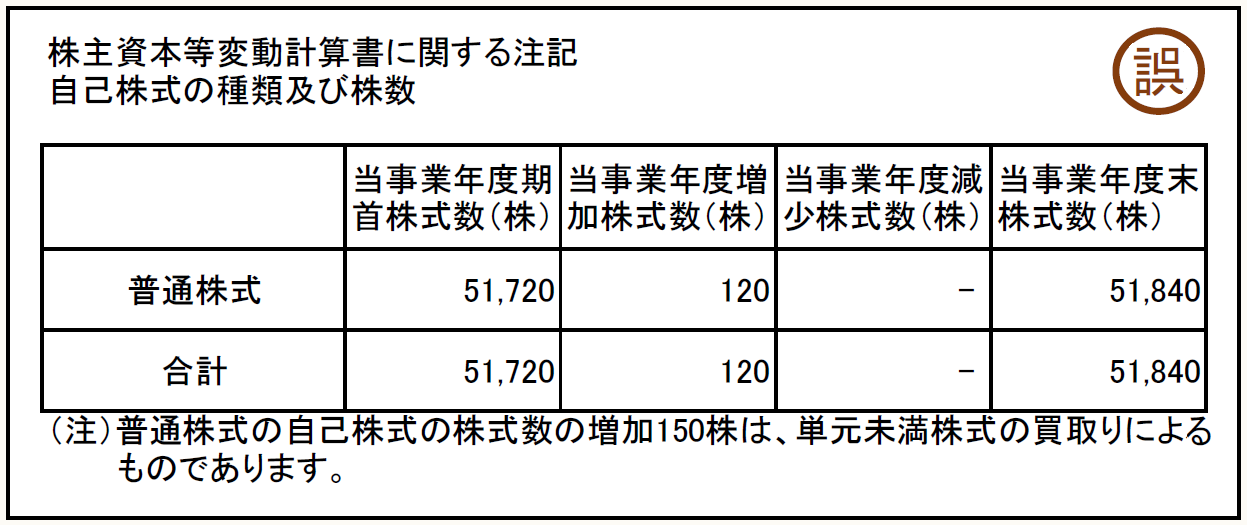

【事例26-1】

本表と注書きが整合していない。

【事例26-1】は、個別注記表に記載されている「株主資本等変動計算書に関する注記」のうち、「自己株式の種類及び株数」に関する記載です。この中に、明らかにミスであるとわかるところが1ヶ所あります。

どこだかわかりますか?

2 すぐわかるミスだが・・・

さっそく、答えを見てみましょう。本来の正しい姿はこうです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。