〔令和4年3月期〕

決算・申告にあたっての税務上の留意点

【第1回】

「「中小企業の設備投資を支援する措置の延長等」

「中小企業経営資源集約化税制(中小企業事業再編投資損失準備金)の創設」」

公認会計士・税理士 新名 貴則

令和3年度税制改正における改正事項を中心として、令和4年3月期の決算・申告においては、いくつか留意すべき点がある。本連載では、その中でも主なものを解説する。

【第1回】は、「中小企業の設備投資を支援する措置の延長等」及び「中小企業経営資源集約化税制(中小企業事業再編投資損失準備金)の創設」について、令和4年3月期決算申告において留意すべき点を解説する。

1 中小企業の設備投資を支援する措置の延長等

中小企業の設備投資を支援するための税制措置が、令和3年度税制改正により延長されている。したがって、令和4年3月期の決算申告においては適用されることになる。具体的には次の通りである。

(1) 「中小企業経営強化税制」の見直しと延長

「中小企業経営強化税制」とは、青色申告書を提出する中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、一定の設備を取得し指定事業に供用した場合に、即時償却又は税額控除(7%又は10%)を認める制度である。

- 特定中小企業者等(※):即時償却又は税額控除10%

- 上記以外の中小企業者等:即時償却又は税額控除7%

(※) 資本金又は出資金3,000万円以下の中小企業者等。

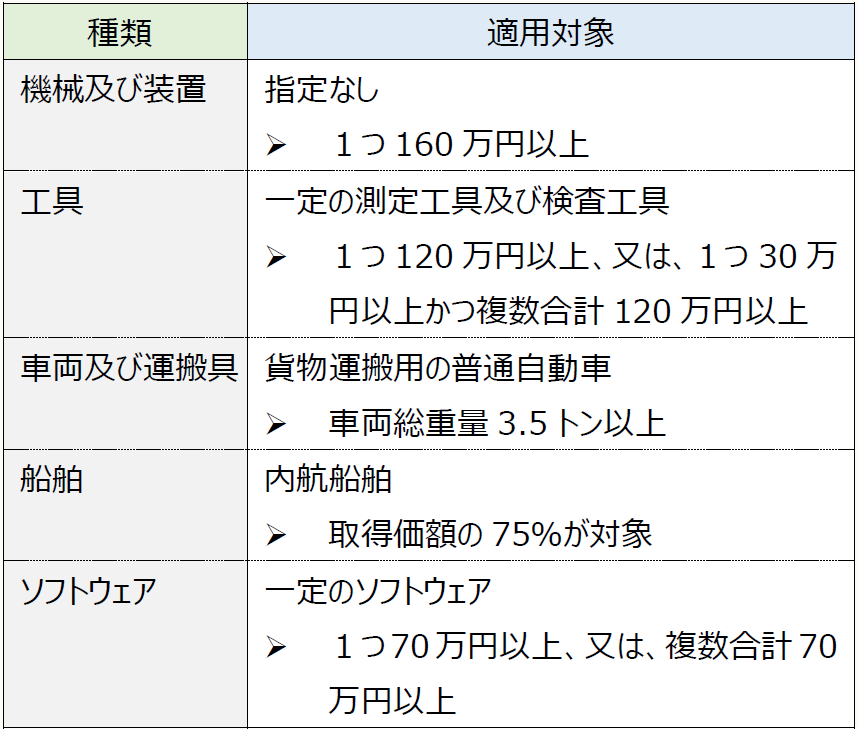

適用対象となる設備は次の通りである。また、令和3年度税制改正により、計画終了年度に修正ROA又は有形固定資産回転率が一定以上上昇する経営力向上計画を実施するために必要不可欠な設備が、「経営資源集約化設備(D類型)」として対象設備に追加された。

※画像をクリックすると別ページで拡大表示されます。

(※1) 情報通信業や医療保険業においては、一定の場合に制限あり。

(※2) 医療保険業を行う事業者が取得等するものは除く。

(※3) 複写販売用の原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除く。

令和3年3月31日までの間に取得等して事業供用した資産が対象とされていたが、これが2年延長され、令和5年3月31日までに取得等して事業供用した資産が対象とされた。したがって、令和4年3月期の決算申告においては適用が継続される。

(2) 「中小企業投資促進税制」の見直しと延長

「中小企業投資促進税制」とは、青色申告書を提出している中小企業者等が、特定の機械装置などを取得等して、指定事業に供用した場合に、その事業の用に供した事業年度において、30%の特別償却又は7%の税額控除を認める制度である。

- 特定中小企業者等(※):特別償却30%又は税額控除7%

- 上記以外の中小企業者等:特別償却30%

(※) 資本金又は出資金3,000万円以下の中小企業者等。

適用対象となる設備は次の通りである。

対象となる指定事業に「商業・サービス業・農林水産業活性化税制」の対象業種が追加されるなど、令和3年度税制改正により、下記の通り一定の見直しが行われている。

〔指定事業〕

◆下記の事業を追加

➤ 不動産業

➤ 物品賃貸業

➤ 料亭、バー、キャバレー、ナイトクラブその他これらに類する事業(生活衛生同業組合の組合員が行うものに限定)

〔対象法人〕

◆下記の法人を追加

➤ 商店街振興組合

〔対象資産〕

◆下記の資産を除外

➤ 匿名組合契約等の目的である事業の用に供するもの

令和3年3月31日までに取得等をして事業供用した資産が対象であったが、これが2年延長され、令和5年3月31日までに取得等して事業供用した資産が対象とされた。したがって、令和4年3月期の決算申告においては適用が継続される。

(3) 「商業・サービス業・農林水産業活性化税制」の廃止

「商業・サービス業・農林水産業活性化税制」とは、青色申告書を提出する中小企業者等が認定経営革新等支援機関等の指導及び助言を受け、一定の器具備品及び建物附属設備を取得した場合に、30%の特別償却又は7%の税額控除を認める制度である。

令和3年度税制改正により、「商業・サービス業・農林水産業活性化税制」の対象業種が「中小企業投資促進税制」に追加されたことを受け、「商業・サービス業・農林水産業活性化税制」は令和3年3月31日をもって廃止された。

2 中小企業経営資源集約化税制(中小企業事業再編投資損失準備金)の創設

令和3年度税制改正において、中小企業のM&Aのリスクに備えた措置として、「中小企業事業再編投資損失準備金」が創設された。

「中小企業事業再編投資損失準備金」とは、青色申告書を提出する中小企業者が、認定経営力向上計画に従ってM&Aを行い、損失に備えるために準備金を積み立てた場合に、その積立額の損金算入を認める措置である。

具体的な適用要件は次の通りである。

〔対象法人〕

- 青色申告書を提出する中小企業者

かつ - 令和6年3月31 日までに事業承継等事前調査(実施予定のデュー・デリジェンスの内容)に関する事項が記載された経営力向上計画の認定を受けたもの

〔適用要件〕

◆以下の全てを満たすこと

➤ 認定経営力向上計画に従って、他の法人の株式等の取得(購入のみ)をすること(取得価額は10億円以下に限定)

➤ 取得の日を含む事業年度終了の日まで、当該株式等を引き続き有していること

➤ 当該株式等の価格低落による損失に備えるため、取得価額の70%以下の金額を、損金経理により「中小企業事業再編投資損失準備金」として積み立てること

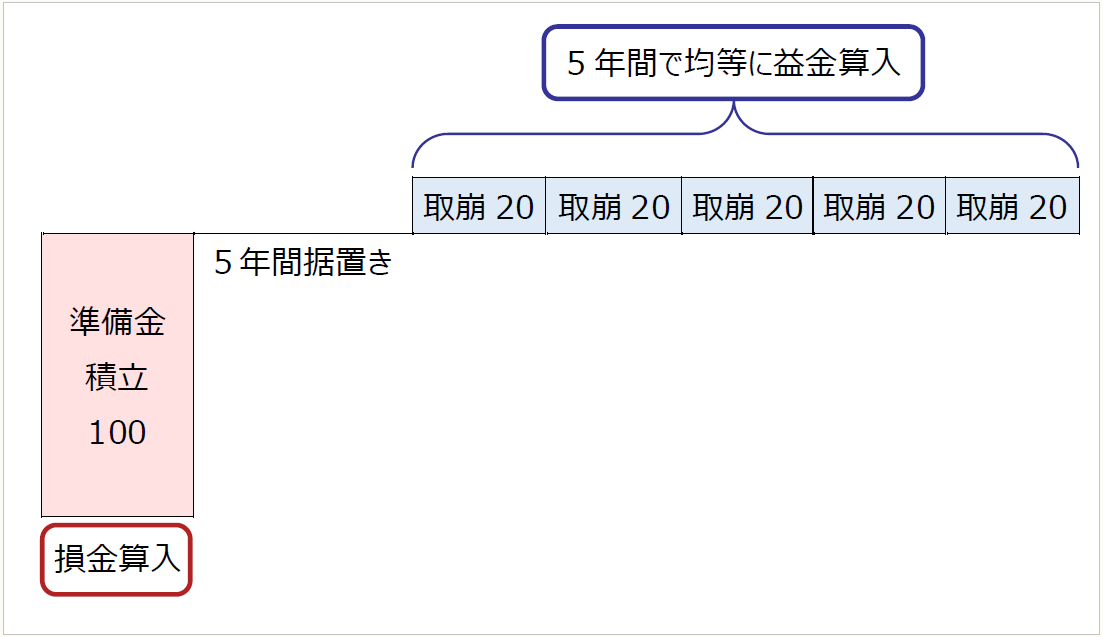

準備金の積立額について、積み立てた事業年度の損金に算入できる。

積み立てた事業年度終了の日の翌日から5年経過した日を含む事業年度から、5年間で残高の均等額を取り崩して益金算入する。

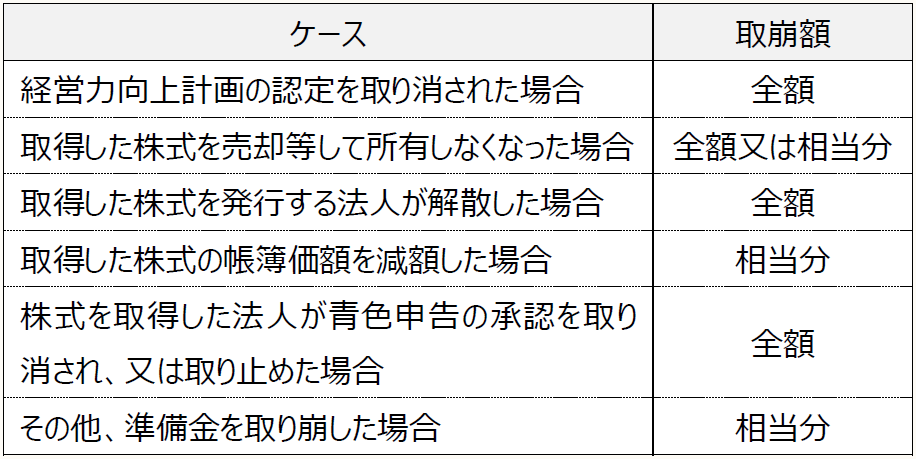

ただし、主として次のようなケースには準備金の取崩しと益金算入が必要となる。

この改正は、「産業競争力強化法等の一部を改正する等の法律」の施行日(令和3年8月2日)から適用される。したがって、令和4年3月期決算申告においては適用が開始されている。

(了)

次回は2/10公開予定です。