〔令和5年3月期〕

決算・申告にあたっての税務上の留意点

【第1回】

「「人材確保等促進税制の見直し(大企業)」

「所得拡大促進税制の見直し(中小企業者等)」」

公認会計士・税理士 新名 貴則

令和4年度税制改正における改正事項を中心として、令和5年3月期の決算・申告においては、いくつか留意すべき点がある。本連載では、その中でも主なものを解説する。

【第1回】は、「人材確保等促進税制の見直し(大企業)」及び「所得拡大促進税制の見直し(中小企業者等)」について解説する。

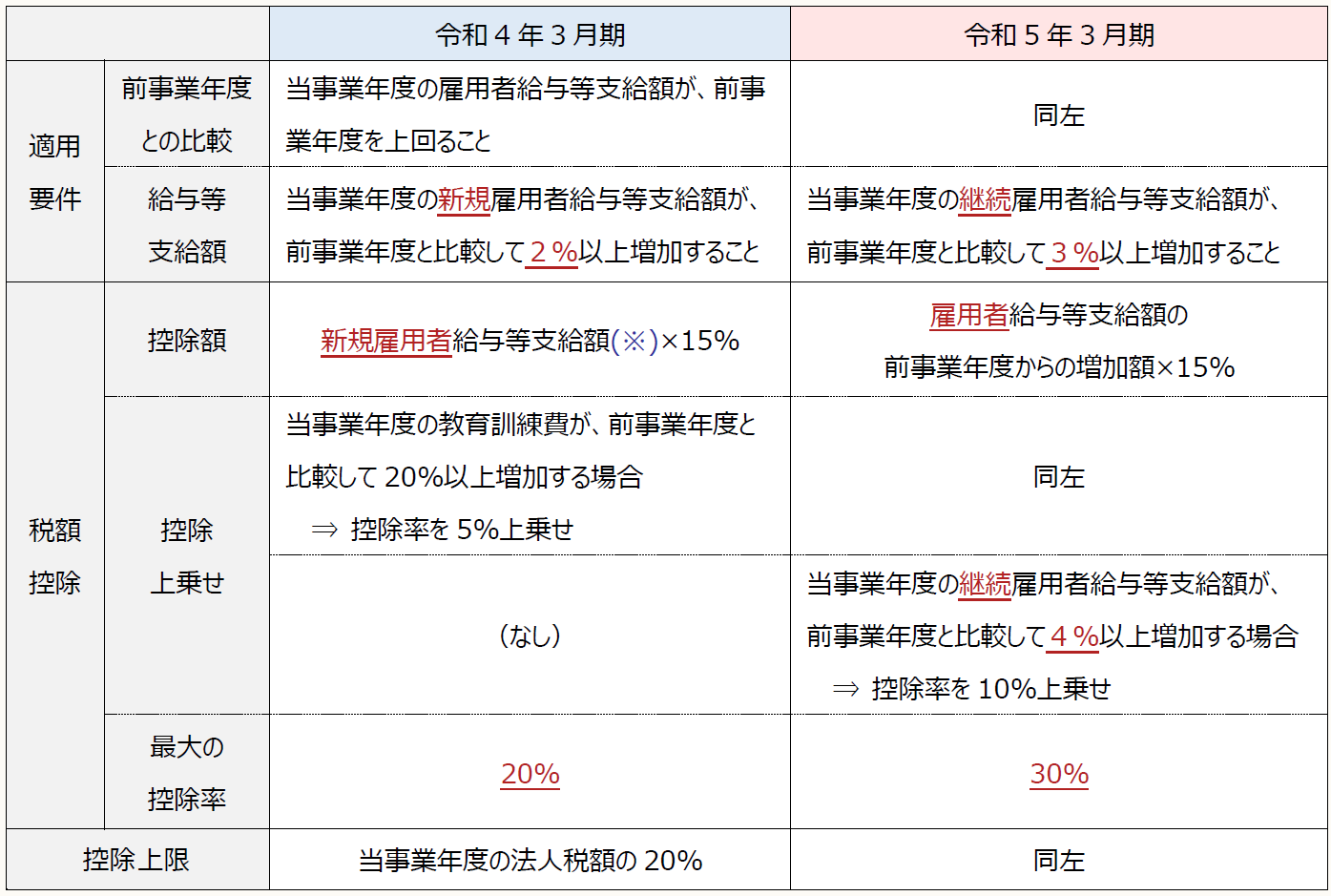

1 人材確保等促進税制の見直し(大企業)

人材確保等促進税制とは、青色申告書を提出している法人が給与等支給額を一定以上増加させた場合に、新規雇用者給与等支給額の一定割合について税額控除が認められる制度である。ただし、当期の法人税額に一定の割合を乗じた金額が、控除限度額となる。

中小企業者等以外(大企業)に対しては、令和3年度税制改正において、新規雇用者給与等支給額の一定割合の税額控除を認める「人材確保等促進税制」(中小企業者等も選択適用可能)としていた。しかし、令和4年度税制改正において次のように見直された上で、「賃上げ促進税制」として変更されている。また、令和6年3月31日に開始する事業年度まで1年間延長されている。

(1) 要件の見直し

次のように要件の見直しが行われている。

〔給与等支給額〕

➤ 新規雇用者に対する給与等支給額の増加要件を廃止。

➤ 増加要件の対象を継続雇用者に対する給与等支給額に戻し、前事業年度と比較して3%以上増加することを要件として設定。

(2) 控除税額の見直し

次のように控除税額の見直しが行われている。

〔控除税額〕

➤ 控除税額の算定対象を新規雇用者給与等支給額から雇用者給与等支給額の増加額に戻し、算定式を次の通り変更。

改正前

新規雇用者給与等支給額(※)× 15%

(※) 雇用者給与等支給額の前事業年度からの増加額が上限

改正後

雇用者給与等支給額の前事業年度からの増加額 × 15%

〔上乗せ措置〕

➤ 教育訓練費の増加要件に加えて、継続雇用者給与等支給額の増加要件を追加。

改正前

教育訓練費の前事業年度比増加率 ≧ 20%

⇒ 控除率を5%上乗せ

改正後

① 教育訓練費の前事業年度比増加率 ≧ 20%

⇒ 控除率を5%上乗せ

② 継続雇用者給与等支給額の前事業年度比増加率 ≧ 4%

⇒ 控除率を10%上乗せ

(注) ①か②のいずれかだけでも適用可能

上記を踏まえ、令和4年3月期と令和5年3月期を比較すると次の表の通りとなる。

※画像をクリックすると、別ページで拡大表示されます。

(※) 雇用者給与等支給額の前事業年度からの増加額が上限

また、次の要件に該当する大企業が「賃上げ促進税制」を適用するためには、いわゆる「マルチステークホルダー方針」を自社のホームページに公表し、その旨を経済産業大臣に届け出ていることが要件とされた。

- 資本金10億円以上 かつ 従業員数1,000人以上

この改正は令和4年4月1日以後に開始する事業年度から適用されるため、令和5年3月期決算申告には適用されることになる。

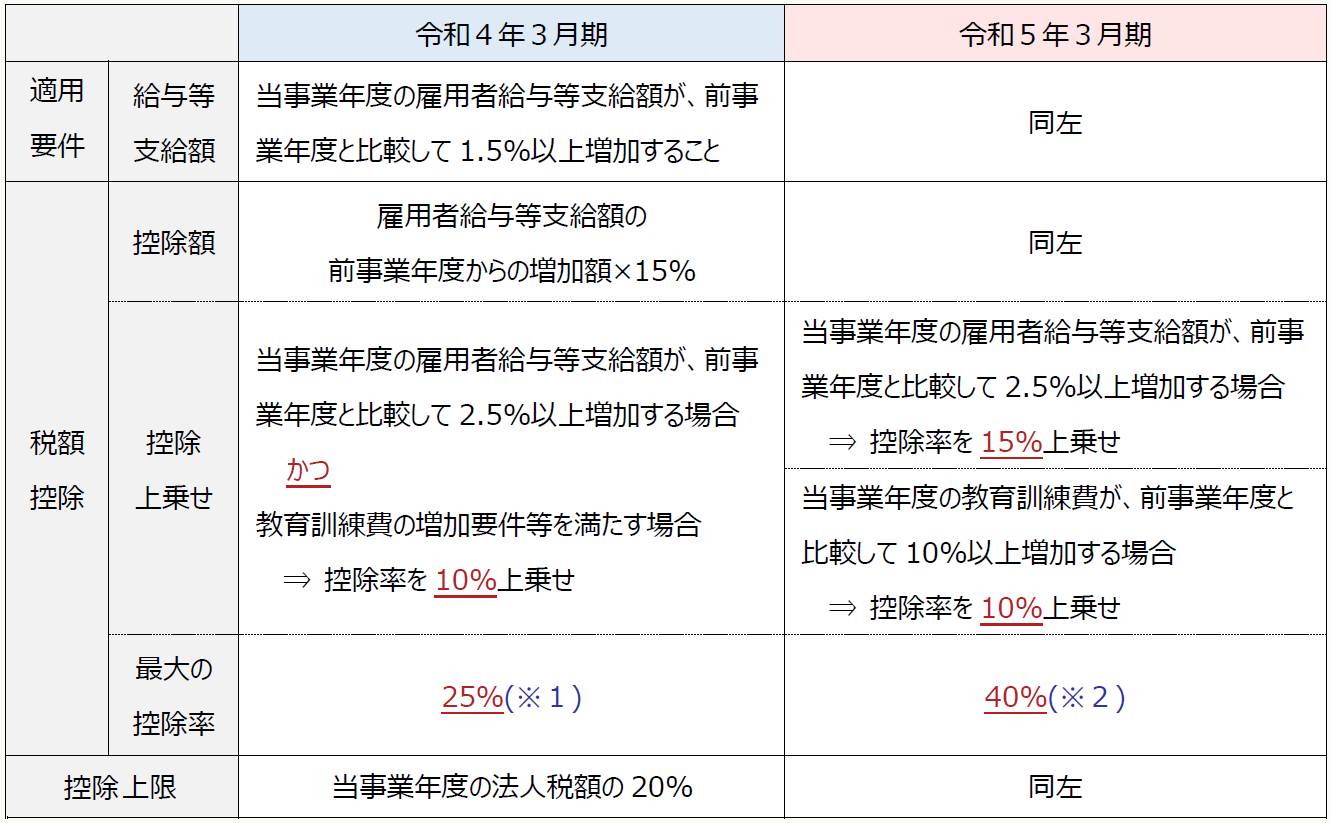

2 所得拡大促進税制の見直し(中小企業者等)

令和4年度税制改正において、中小企業者等を対象とした所得拡大促進税制についても、次のように見直しが行われた上で、令和6年3月31日に開始する事業年度まで1年間延長されている。

なお、中小企業者等であっても、上記「1 人材確保等促進税制の見直し(大企業)」で解説した「賃上げ促進税制」を選択して適用することも可能である。

(1) 要件の見直し

適用要件については変更なし。

(2) 控除税額の見直し

次のように控除税額の見直しが行われている。

〔控除税額〕

➤ 控除税額の算定式については変更なし。

〔上乗せ措置〕

➤ 雇用者給与等支給額の増加要件と教育訓練費の増加要件について、いずれかだけでも上乗せ適用を可能にし、さらに上乗せする控除率を拡充。

➤ 中小企業等経営強化法の経営力向上計画に係る要件は廃止。

改正前

雇用者給与等支給額の前事業年度比増加率 ≧ 2.5%

かつ

教育訓練費の増加要件等

⇒ 控除率を10%上乗せ

改正後

① 雇用者給与等支給額の前事業年度比増加率 ≧ 2.5%

⇒ 控除率を15%上乗せ

② 教育訓練費の前事業年度比増加率 ≧ 10%

⇒ 控除率を10%上乗せ

(注) ①か②のいずれかだけでも適用可能

上記を踏まえ、令和4年3月期と令和5年3月期を比較すると次の表の通りとなる。

※画像をクリックすると、別ページで拡大表示されます。

(※1) 上乗せ要件の2要件をいずれも満たす場合にのみ上乗せが適用され、控除率が25%となる。

(※2) 上乗せ要件の片方だけでも要件を満たせば、その上乗せが適用される。2要件をいずれも満たす場合には控除率が最大の40%となる。

この改正は令和4年4月1日以後に開始する事業年度から適用されるため、令和5年3月期決算申告には適用されることになる。

(了)

次回は2/9公開予定です。