平成29年度税制改正における

『連結納税制度』改正事項の解説

【第1回】

「非特定連結子法人の時価評価資産の対象範囲の見直し」

公認会計士・税理士

税理士法人トラスト

足立 好幸

連載の目次はこちら

~はじめに~

本年も連結納税適用法人を対象に、平成29年度税制改正の概要を解説したい。

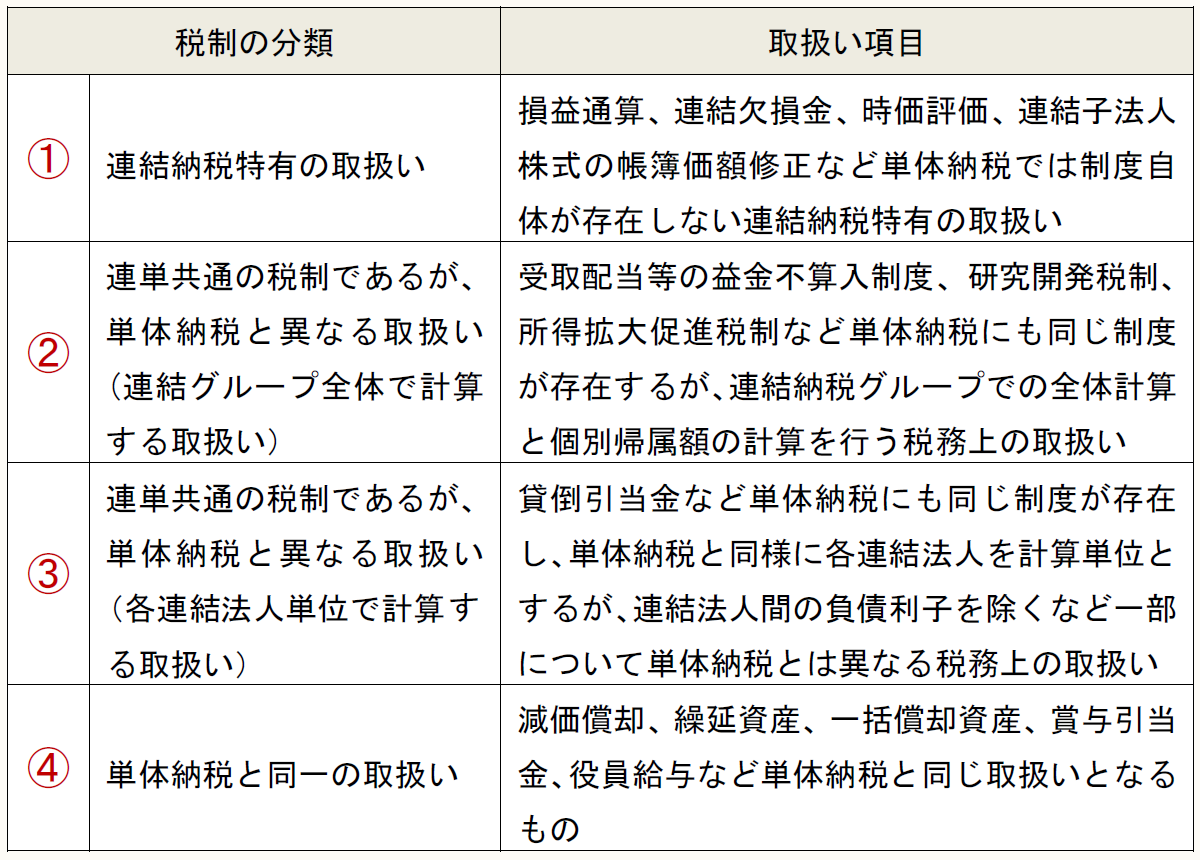

連結納税適用法人に関する税制は、次の4種類に分類される。

平成29年度税制改正では、①連結納税特有の取扱いに関する改正として、「連結納税開始・加入時の時価評価の対象から帳簿価額が1,000万円未満の資産を除外する」(後述)と、「スクイーズアウトにより完全子法人化した連結子法人が特定連結子法人に該当する」(次回解説)という2つの改正が実現した。

この2つの改正は、連結納税の採用と加入を後押しするという意味で、非常に大きな改正となっている。

また、それ以外にも、研究開発税制と所得拡大促進税制の見直し、地域未来投資促進税制の創設(以上、②に分類)、タックス・ヘイブン税制の総合的見直し(③に分類)などがあり、今年度も連結納税適用法人にとって影響が大きい改正となっている。

連結納税適用法人に関係する税制改正については、専門誌等でも「連結納税制度の場合についても、同様の改正が行われています。」という一言で片づけられてしまうことも多く、連結納税適用法人は、単体納税の税制改正の内容を参考に連結納税ではどう取り扱われるのか?を自ら確認しなくてはいけないことも多い。

そこで、本稿では、連結納税適用法人に関係する改正項目について、その具体的な取扱いと実務に与える影響を解説していくこととする(単体納税と同様の取扱いとなる改正については適宜割愛させていただくので、他稿を参照されたい)。

なお、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

[1] 非特定連結子法人の時価評価資産の対象範囲の見直し

1 改正内容

平成29年10月1日以後に終了する事業年度終了の時に有する資産について、連結納税開始・加入時の時価評価の対象から「帳簿価額が1,000万円未満の資産」を除外する(新法令122の12①四、新法法61の11①、61の12①、平成29年改正法令附則1一、15)。

この改正は、時価評価から除外する資産を定める法人税法第122条の12第1項において「四 資産の帳簿価額(資産を財務省令で定める単位に区分した後のそれぞれの資産の帳簿価額とする。次号及び次項において同じ。)が千万円に満たない場合の当該資産」という一文が加わっただけであり、時価評価制度の仕組み自体が変わる改正ではない。

しかし、次に述べるように、この改正は、連結納税制度の創設以来、その採用と加入の妨げとなっている懸案事項を解消させる改正であり、連結納税の採用や加入を後押しする改正である。

2 『自己創設営業権』の評価問題が解消!

連結納税創設以来、連結納税に係る最大の懸案事項として、時価評価制度において『自己創設営業権』を評価すべきなのか、評価する場合は、どのように評価すべきであろうか、という問題がある。

例えば、連結納税開始前又は加入時に、時価純資産価額が1,000百万円の会社を2,200百万円で100%買収したことによって、その会社が非特定連結子法人に該当した場合に、買収差額1,200百万円(あるいは、財産評価基本通達など他の営業権の評価方法で算定した金額)を自己創設であるが営業権(含み益)として時価評価する必要があるのか?という問題である。

この『自己創設営業権』の評価は、法人税法第61条の11第1項で時価評価資産として固定資産が定められており、さらに、法人税法施行令第13条八号ヲで無形固定資産に営業権が含まれていることを根拠としているが、ここで言う「営業権」とは一体何なのか?(「営業権のうち独立した資産として取引される慣習のあるもの」を意味するのか、「資産調整勘定」を意味するのか、あるいはそれ以外の概念か)について統一した見解が存在せず、評価方法についても法令、通達、公的資料などで明らかにされていない。

そのため、評価後に減算認容されるとは言え、何十億円単位の課税を黙って受け入れられる会社は多くなく、かといって全く評価せずにいることは税務リスクが残ってしまうため、連結納税採用と加入の大きな妨げになっていた。

これが、今回の改正によって、「帳簿価額(注1)(注2)が1,000万円に満たない資産」が時価評価の対象外になることによって、自己創設(つまり、帳簿価額0円)の営業権は自動的に時価評価の対象から外れることとなった。

(注1) 税務上の帳簿価額となる。

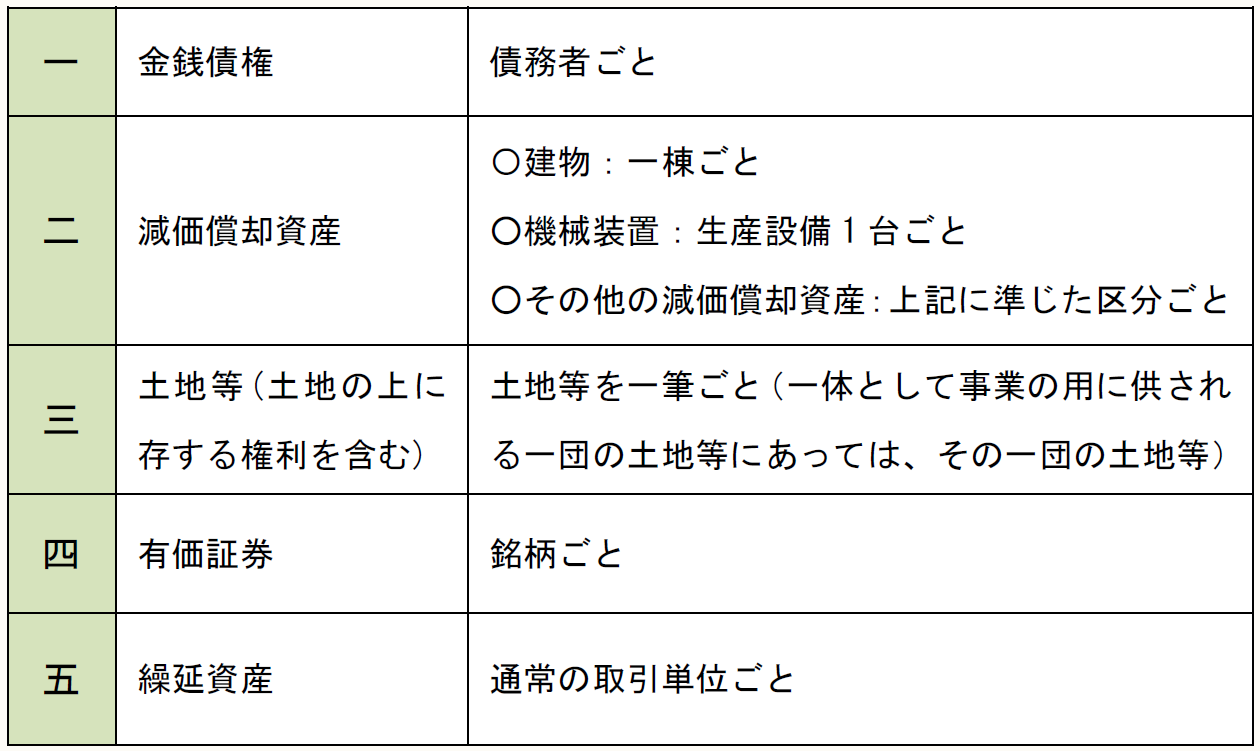

(注2) 資産の帳簿価額は、資産を次に定める単位に区分した後のそれぞれの資産の帳簿価額とする(新法令122の12①四、新法規27の13の2、27の15①)。

また、この改正によって、大昔に取得した土地など含み益がどれだけ巨額であろうとも、帳簿価額が1,000万円未満であれば、時価評価(含み益課税)がされないことになった。

したがって、今回の改正は、時価評価による不利益を受けることを懸念して、連結納税の採用や連結納税へ加入させることに踏み切れなかった企業にとって、連結納税の採用や加入を後押しするものであるといえる。

3 連結納税開始日・加入日が平成29年10月1日の場合は旧税制が適用に!

上記の改正は、連結納税開始・加入直前事業年度の末日が平成29年10月1日以後、つまり、平成29年10月1日以後に行われる時価評価から適用されるため、連結納税開始日又は加入日が平成29年10月2日以後でないと新しい税制が適用されないため、注意してほしい(平成29年改正法令附則1一、15)。

また、この改正は、連結納税創設以来の『自己創設営業権』を評価すべきかどうかの論争について結論を下したものではなく、結果的に自己創設営業権の評価が不要になったという改正であるため、平成29年9月30日以前に行った時価評価については、改正後も『自己創設営業権』に係る税務リスクにさらされたままということに注意を要する。

4 どうせ時価課税されるなら、合併で時価譲渡になる方がいいのか、スクイーズアウトで時価評価される方がいいのか?(時価課税の有利・不利)

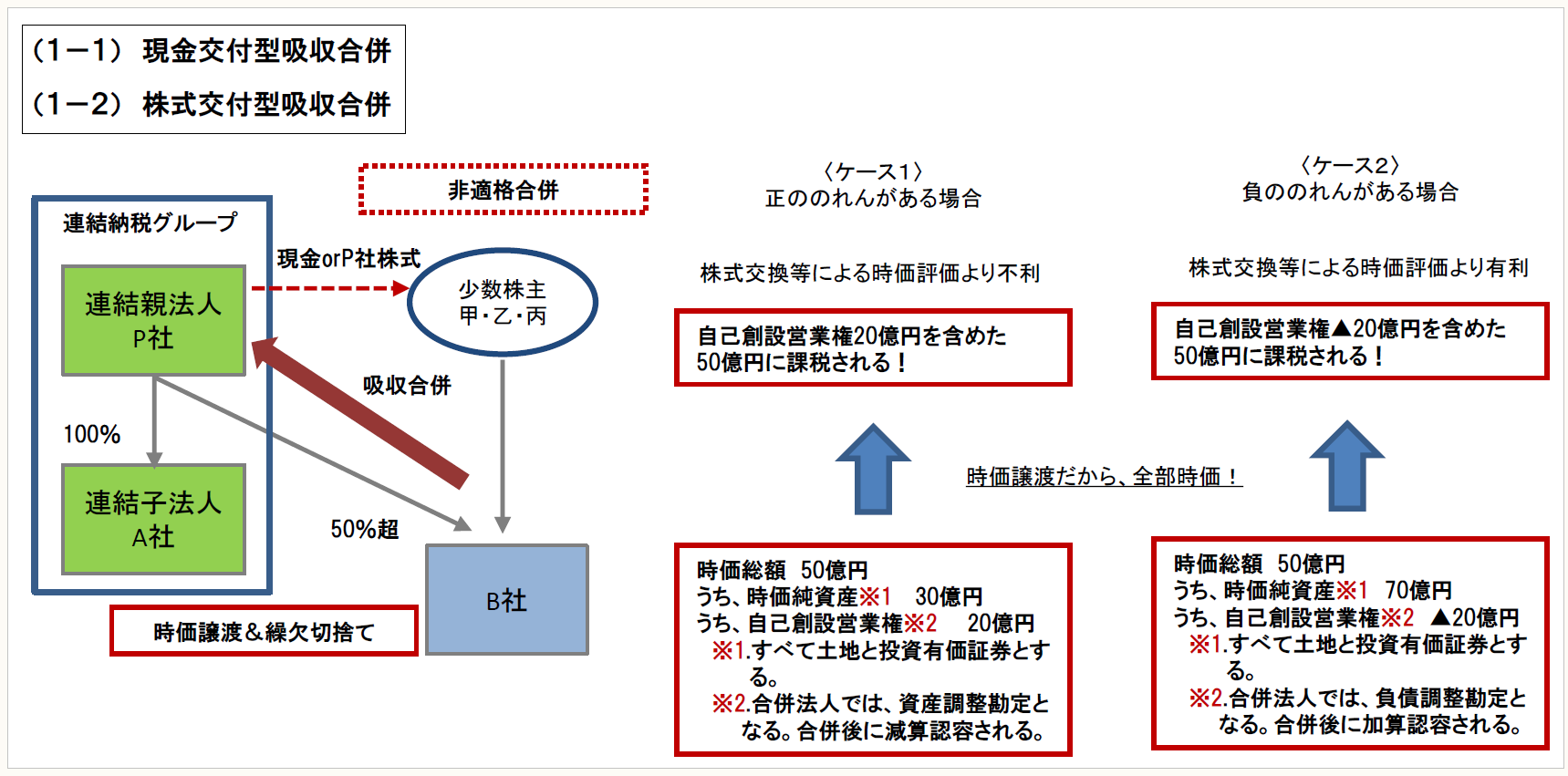

例えば、連結親法人P社が連結グループ外のB社を吸収合併する場合に採用される手法には、次のようなものがある。

- 1-1 現金交付型吸収合併

- 1-2 株式交付型吸収合併

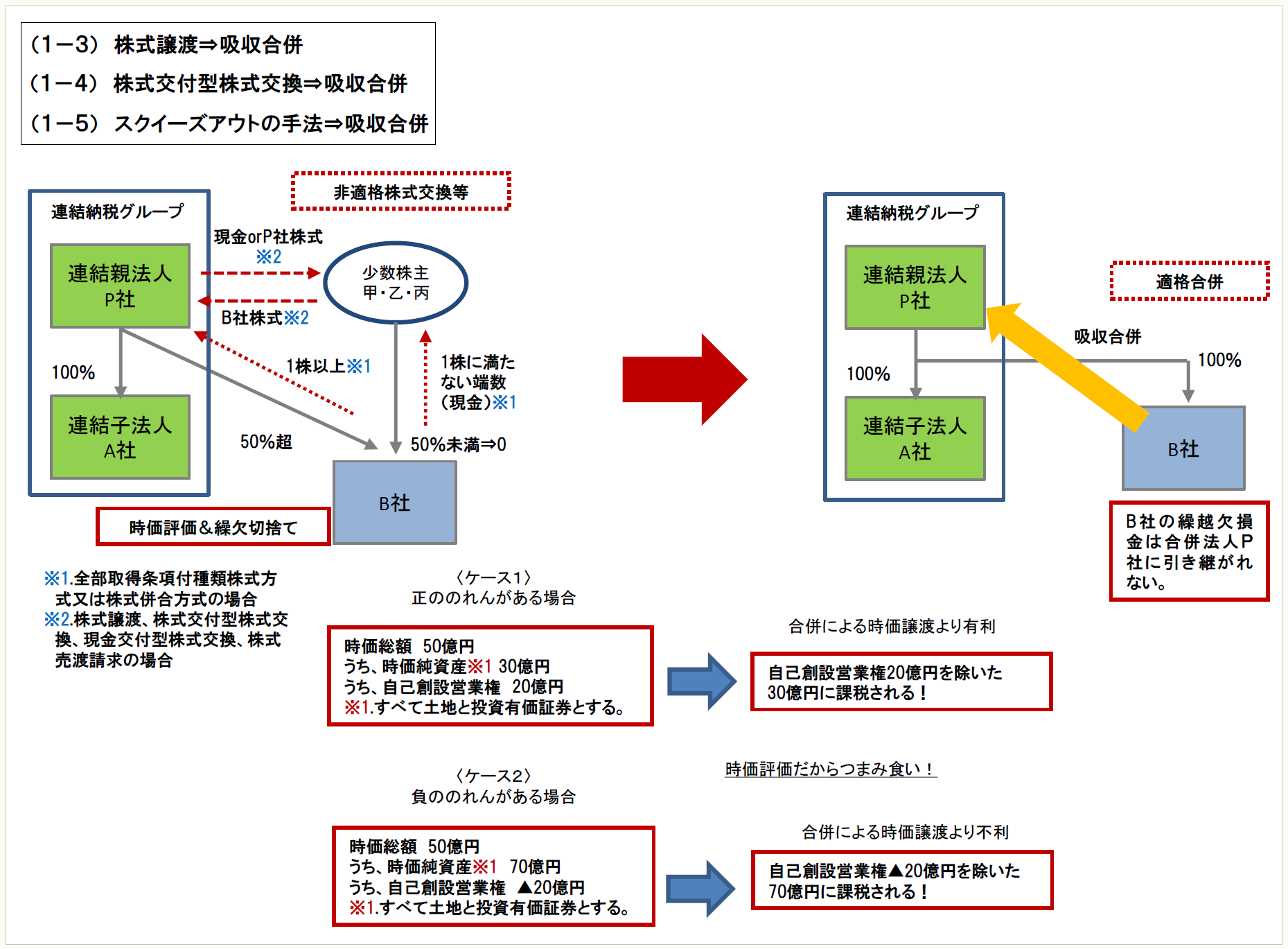

- 1-3 株式譲渡⇒吸収合併

- 1-4 株式交付型株式交換⇒吸収合併

- 1-5 スクイーズアウトの手法⇒吸収合併

スクイーズアウトの手法とは、現金交付型株式交換、全部取得条項付種類株式方式、株式併合方式、株式売渡請求方式とする(具体的な内容は【第2回】で解説する)。

このうち、合併又は株式交換等がいずれも非適格となる場合、被合併法人の繰越欠損金を連結納税に持ち込むことはできない(新法法61の12①二、81の9②)。

また、合併又は株式交換等がいずれも非適格となる場合、被合併法人では合併日の前日の属する事業年度又は株式交換等完全子法人では連結納税加入直前事業年度(注)に時価課税されることとなる(新法法61の12①二、62①②)。

(注) 非適格株式交換等の場合、連結納税加入直前事業年度だけでなく、株式交換等の日の属する事業年度(最初連結事業年度)においても時価評価が必要となるが、時価評価のタイミングが1日違い(加入日の特例規定を適用する場合でも1ヶ月遅い)であり、また、対象資産の範囲がほぼ同じであるため、現実的に時価評価損益は生じない(法法62の9①、法令123の11①)。

ただし、非適格合併による時価譲渡は、合併対価が現金であれ、合併法人株式であれ、全資産・全事業を譲渡するものとして会社の時価総額、つまり、自己創設営業権を含めた時価での譲渡となる(法法62①)。その一方で、連結納税の時価評価及び非適格株式交換等の時価評価は特定の資産を指定する時価評価であり、平成29年10月1日以後、自己創設営業権の時価評価は行われない(新法法61の11①、61の12①、62の9①、法令122の12①、123の11①)。

したがって、合併又は株式交換等がいずれも非適格となる場合、正ののれんがある場合は、完全子法人化の合併スキーム(1-3、1-4、1-5)が有利となる。負ののれんがある場合は、直接合併のスキーム(1-1、1-2)が有利となる。

ただし、合併によって自己創設営業権(マイナスを含む)に課税が生じた場合であっても、合併法人において、それに対応する資産調整勘定又は負債調整勘定が計上されるため、それが減算認容又は加算認容される5年間トータルで考えると、税負担に差異はない(法法62の8①③④⑤⑦⑧)。

以上を表すと下記の図表のとおりとなる。

▷ケース

連結親法人が非連結法人を吸収合併するケース

(時価課税の有利・不利)

〔凡例〕

新法法・・・(平成29年度税制改正後の)法人税法

新法令・・・(平成29年度税制改正後の)法人税法施行令

新法規・・・(平成29年度税制改正後の)法人税法施行規則

平成29年改正法令・・・法人税法施行令等の一部を改正する政令(平成29年政令第106号)

(例)新法法122の12①四・・・(平成29年度税制改正後の)法人税法122条の12第1項第4号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。