平成30年度税制改正における

『連結納税制度』改正事項の解説

【第1回】

「『所得拡大促進税制』の改組(その1:大企業向け)」

公認会計士・税理士

税理士法人トラスト

足立 好幸

連載の目次はこちら

~はじめに~

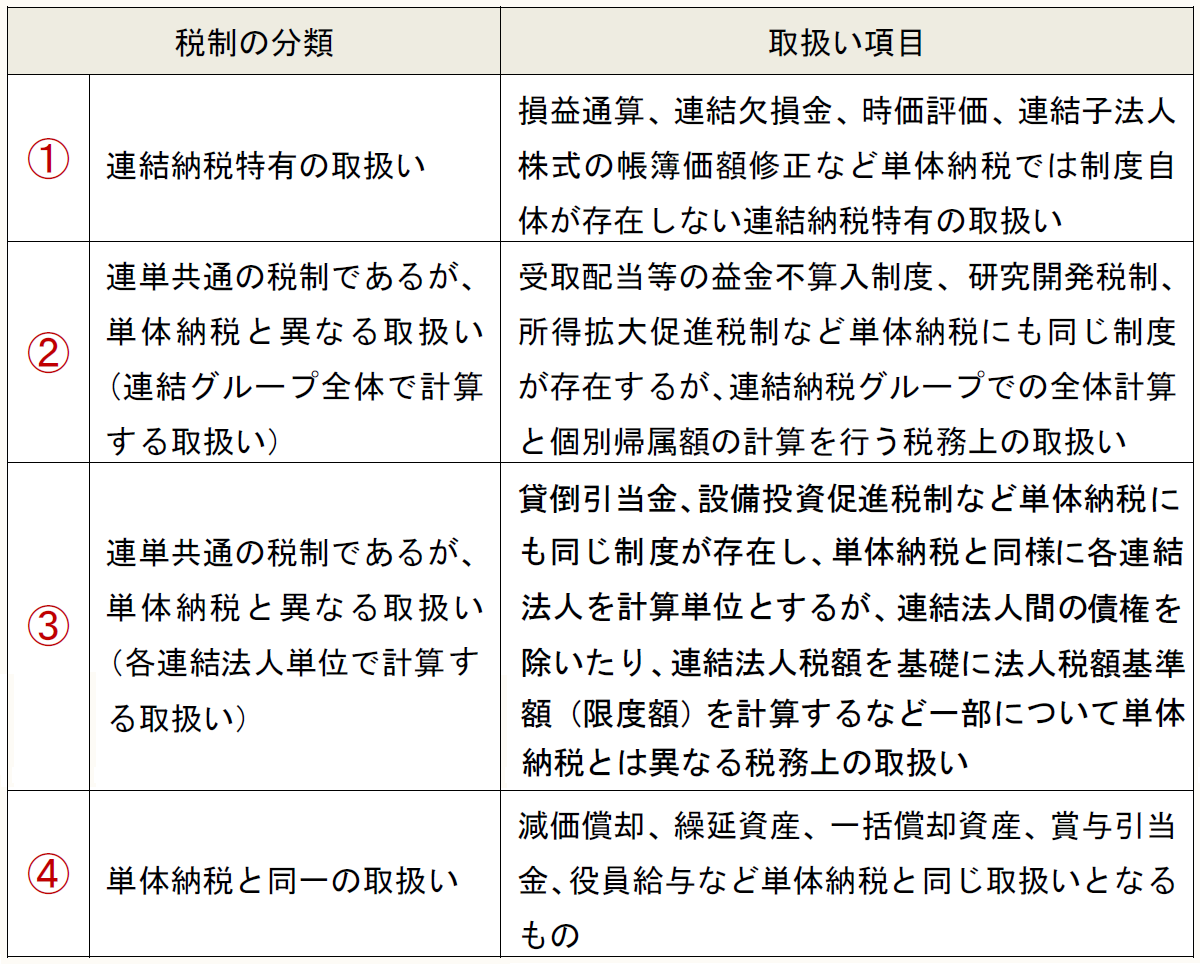

連結納税適用法人を対象に平成30年度税制改正の概要を解説したい。連結納税適用法人に関する税制は、次の4種類に分類される。

平成29年度税制改正では、連結納税特有の取扱いに関する改正として、「連結納税開始・加入時の時価評価の対象から帳簿価額が1,000万円未満の資産(自己創設営業権等)を除外する」と「スクイーズアウトにより完全子法人化した連結子法人が特定連結子法人に該当する」という改正が実現したが、平成30年度税制改正では、時価評価や連結欠損金など連結納税特有の取扱いに関する改正は行われていない。

平成30年度税制改正は、デフレ脱却と経済再生に向け、生産性向上のための設備投資と持続的な賃上げを強力に後押しする観点から、十分な賃上げや国内設備投資を行った企業について、賃上げ金額の一定割合の税額控除ができる措置を講じるとともに、情報連携投資について、特別償却又は税額控除ができる措置を講ずることになった(所得拡大促進税制の改組及び情報連携投資等促進税制の創設)。

また、所得が増加しているにもかかわらず、 賃上げや設備投資をほとんど行っていない大企業については、研究開発税制等、生産性の向上に関連する税額控除が適用できないことになった(大企業に対する租税特別措置の適用除外措置の創設)。

これらについて、連結納税制度においても単体納税制度と同様の改正が行われているが、所得拡大促進税制や大企業に対する租税特別措置の適用除外措置については、連結グループ全体での適用が行われるなど、単体納税とは異なる取扱いが生じることになる。

また、生産性向上の推進や官民あわせたコスト削減の観点から、資本金1億円超の大企業について、平成32年4月1日以後に開始する事業年度から、法人税、消費税、地方税等の電子申告が義務化されることになり、連結納税制度では、単体納税における電子申告とは異なる連結納税特有の論点が生じることになる。

そこで、本稿では、連結納税制度に関係する改正項目について、その具体的な取扱いと実務に与える影響を単体納税と比較しながら解説していくこととする。

なお、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

[1] 『所得拡大促進税制』の改組

改正前の所得拡大促進税制について、適用要件のうち、賃金上げ要件を見直すとともに、新たに、設備投資要件を加えた。また、税額控除額について、平成24年度からの給与の増加額を改め、前年度からの給与の増加額を税額控除の対象とするとともに、税額控除割合を向上させ(法人税額基準額も拡大させ)、さらに、教育訓練費要件を満たした場合は税額控除額を上乗せする仕組みに改正した。

連結納税における所得拡大促進税制については、単体納税における取扱いと比較するとわかりやすいが、改正後も改正前の制度と同様に、次の点で単体納税と異なる取扱いとなる。

① 連結グループ全体で適用要件(賃上げ要件、設備投資要件、教育訓練費要件)の判定を行う。

② 連結グループ全体で税額控除額が計算される。

③ 中小企業者の所得拡大促進税制は、連結親法人が中小連結親法人に該当する場合に適用される。

具体的には、改正後の連結納税における所得拡大促進税制について、単体納税における取扱いと比較すると次のようにまとめられる。

なお、改正後の所得拡大促進税制は、平成30年4月1日以後に開始する事業年度又は連結事業年度から適用される(平成30年所法等改正法附則86、108①)。

1 所得拡大促進税制(大企業向け)

-根拠条文-

措法42の12の5①

連結納税

措法68の15の6①

-適用期間-

平成30年4月1日から平成33年3月31日までの間に開始する事業年度

連結納税

平成30年4月1日から平成33年3月31日までの間に開始する連結親法人事業年度

-対象法人-

青色申告書を提出する法人

連結納税

連結法人のすべて

-適用要件-

次に掲げる要件を満たす場合。

① 賃上げ要件1

※1 雇用者給与等支給額とは、適用年度に損金算入される国内雇用者に対する給与等の支給額をいう(措法42の12の5③四)。国内雇用者とは、国内事務所に勤務する雇用者として賃金台帳に記載された法人の使用人(役員の親族等、役員と特殊の関係にある者及び使用人兼務役員を除く)をいう(措法42の12の5③二、措令27の12の5④)。

※2 比較雇用者給与等支給額とは、適用年度開始日の前日を含む事業年度(前事業年度)に損金算入される国内雇用者に対する給与等の支給額をいう(措法42の12の5③五)。

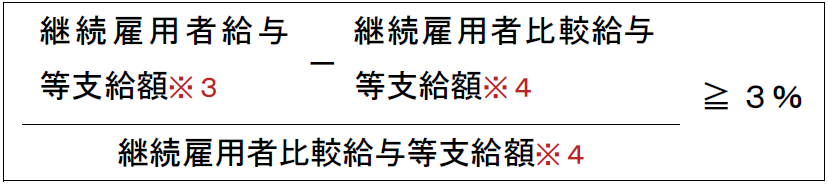

② 賃上げ要件2 ※5

※3 継続雇用者給与等支給額とは、継続雇用者(適用年度及び当該適用年度開始日の前日を含む事業年度(前事業年度)の期間内の各月において給与等の支給を受けた国内雇用者)に対する当該適用年度の給与等の支給額をいう(措法42の12の5③六、措令27の12の5⑭)。継続雇用者に該当する国内雇用者は、雇用保険法の一般被保険者に限り、継続雇用制度対象者(高年齢者等の雇用の安定等に関する法律における継続雇用制度に基づき雇用される者)は除かれる(措令27の12の5⑬、措規20の10②)。

※4 継続雇用者比較給与等支給額とは、継続雇用者に対する前事業年度の給与等の支給額をいう(措法42の12の5③七、措令27の12の5⑮)。

※5 継続雇用者比較給与等支給額が0の場合、要件は満たさない(措令27の12の5㉒一)。

③ 設備投資要件

※6 国内設備投資額とは、適用年度において取得等をした国内資産(国内にある事業の用に供する機械及び装置等をいう)で適用年度終了日において有するものの取得価額の合計額をいう(措法42の12の5③八、措令27の12の5⑯⑰)。

※7 当期償却費総額とは、その有する減価償却資産につき適用年度においてその償却費として損金経理をした金額(適用年度における減価償却超過額の認容額を除く)の合計額をいう(措法42の12の5③九)。

連結納税

次に掲げる要件を満たす場合。

① 賃上げ要件1

※1 定義は単体納税と同様になる(措法68の15の6③一・三・四、措令39の47④)。

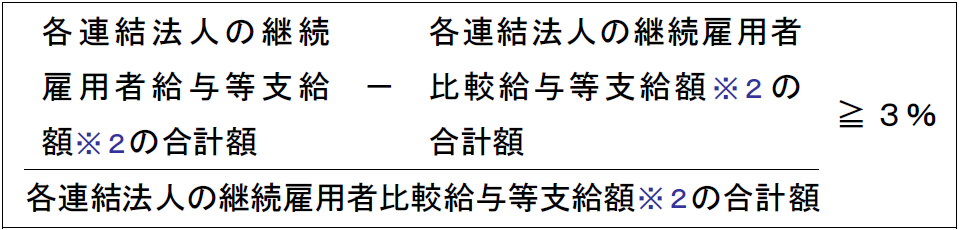

② 賃上げ要件2 ※3

※2 定義は単体納税と同様になる(措法68の15の6③五・六、措令39の47⑬⑭⑮、措規22の34②)。

※3 継続雇用者比較給与等支給額の合計額が0の場合、要件は満たさない(措令39の47㉓一)。

③ 設備投資要件

※4 定義は単体納税と同様になる(措法68の15の6③七・八、措令39の47⑯⑰)。

-税額控除限度額-

ただし、次の教育訓練費要件※10を満たした場合は、20%が税額控除割合となる。

※8 教育訓練費の額とは、国内雇用者の職務に必要な技術又は知識を習得させ、 又は向上させるための費用をいう(措法42の12の5③十、措令27の12の5⑱、措規20の10③④⑤)。

※9 比較教育訓練費の額とは、適用年度開始日前2年以内に開始した各事業年度に損金算入される教育訓練費の額の1事業年度当たりの平均額をいう(措法42の12の5③十一)。

※10 比較教育訓練費の額が0の場合、教育訓練費の額が0でない場合は要件を満たし、教育訓練費の額が0の場合は要件を満たさない(措令27の12の5㉓)。

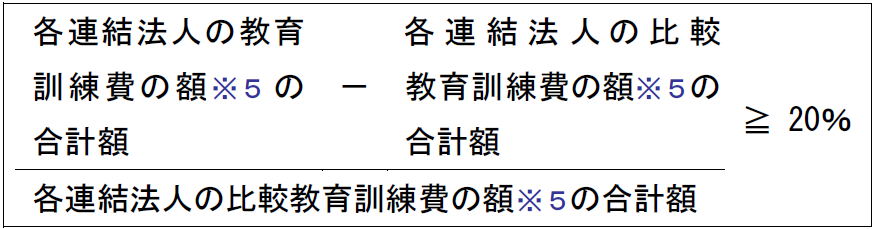

連結納税

ただし、次の教育訓練費要件※6を満たした場合は、20%が税額控除割合となる。

※5 定義は単体納税と同様になる(措法68の15の6③九・十、措令39の47⑱、措規22の34③④⑤)。

※6 比較教育訓練費の額の合計額が0の場合、教育訓練費の額の合計額が0でない場合は要件を満たし、教育訓練費の額の合計額が0の場合は要件を満たさない(措令39の47㉔)。

-控除限度となる法人税額基準額-

※11 調整前法人税額は留保金課税、所得税額控除、外国税額控除、租税特別措置法上の税額控除を増額又は減額する前の法人税額をいう(措法42の4⑧二)。

連結納税

※7 調整前連結法人税額は留保金課税、所得税額控除、外国税額控除、租税特別措置法上の税額控除を増額又は減額する前の連結法人税額をいう(措法68の9⑧二)。

-繰越控除-

限度超過額の繰越制度はない。

連結納税

限度超過額の繰越制度はない。

-税額控除額の個別帰属額の計算方法-

連結納税における所得拡大促進税制(大企業向け)の税額控除額の個別帰属額の計算方法を示すと、次のとおりとなる(措法68の9⑬二・五、68の15の6⑦、措令39の47㉗)。

-地方法人税における税額控除-

法人税における所得拡大促進税制(大企業向け)の税額控除額は、地方法人税の課税標準となる基準法人税額の計算において、法人税額から控除される(地方法法6一)。

連結納税

法人税における所得拡大促進税制(大企業向け)の税額控除額は、地方法人税の課税標準となる基準法人税額の計算において、連結法人税額から控除される(地方法法6三)。

この場合、各連結法人の所得拡大促進税制(大企業向け)の税額控除額の個別帰属額に地方法人税率(4.4%又は10.3%)を乗じた金額が地方法人税個別帰属額の計算において減算される(措法68の15の6⑦、68の9⑬五、地方法法15①)。

-住民税における税額控除-

中小企業者(適用除外事業者を除く)に該当する場合、法人税における所得拡大促進税制(大企業向け)の税額控除額は、法人税額(住民税の課税標準)から控除される(地法附則8⑪、地法23①四、292①四)。

連結納税

連結親法人が中小連結親法人に該当する場合、法人税における所得拡大促進税制(大企業向け)の税額控除額の個別帰属額は、調整前個別帰属法人税額(住民税の課税標準)から控除される(連結法人税個別帰属額に加算しない。地法附則8⑫、地法23①四の三、292①四の三)。

〔凡例〕

法法・・・法人税法

法令・・・法人税法施行令

法規・・・法人税法施行規則

地方法法・・・地方法人税法

地法・・・地方税法

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措規・・・租税特別措置法施行規則

国通・・・国税通則法

平成30年所法等改正法・・・所得税法等の一部を改正する法律(平成30年法律第7号)

(例)法法34①二・・・法人税法34条1項2号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。