平成31年度税制改正における

『連結納税制度』改正事項の解説

【第1回】

「研究開発税制の見直し(その1:総額型の控除率の見直し)」

公認会計士・税理士

税理士法人トラスト

足立 好幸

連載の目次はこちら

~はじめに~

本連載では、連結納税適用法人を対象に、平成31年度税制改正の概要を解説したい。

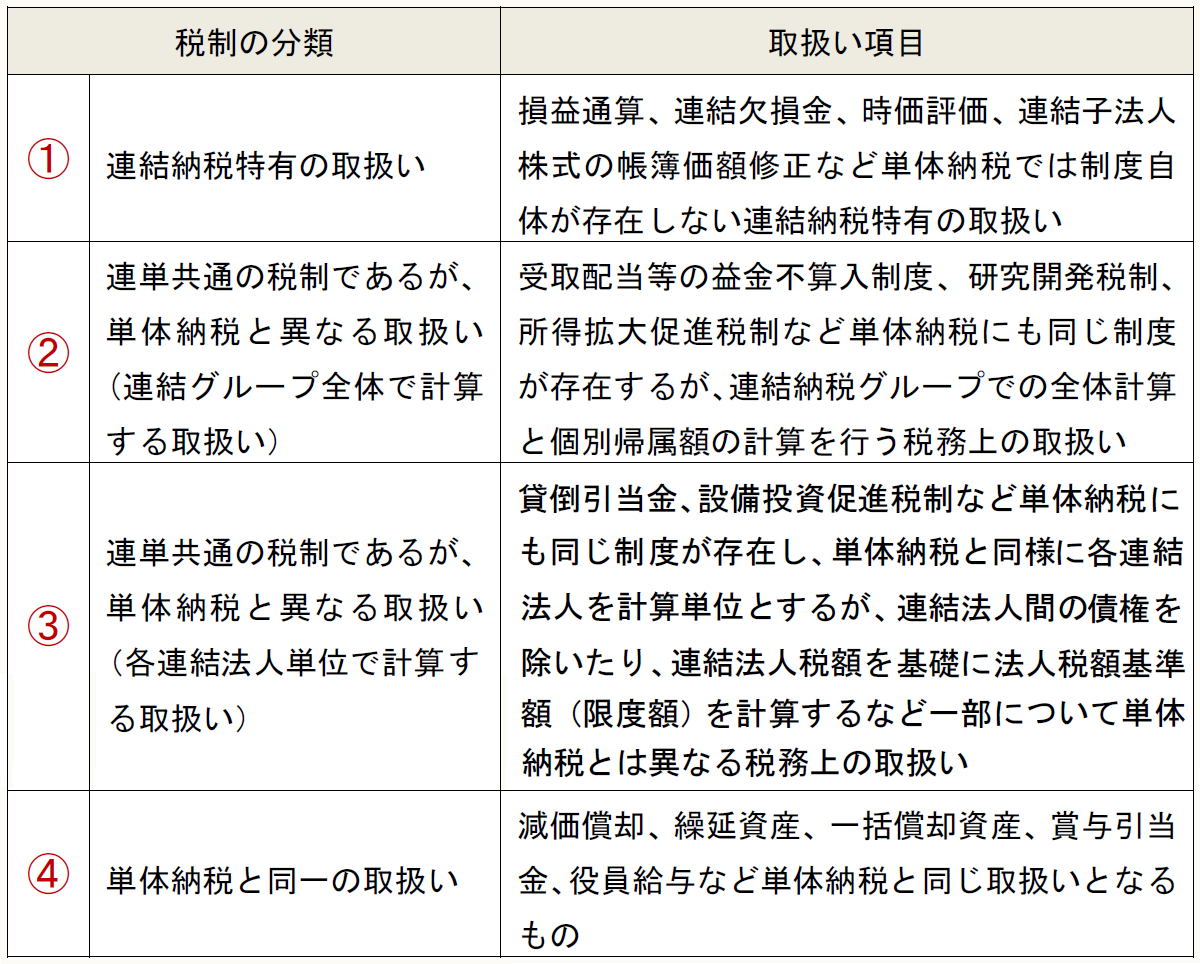

連結納税適用法人に関する税制は、次の4種類に分類される。

平成31年度税制改正については、既存の税制の見直しが中心となっており、まず、デフレ脱却・経済再生を後押しするため、イノベーション促進のための研究開発税制の見直しや中小企業による積極的な設備投資等の支援に係る改正が行われている。

次に、都市・地方の持続可能な発展のための地方税体系の構築を目的として事業税の一部を分離して特別法人事業税及び特別事業譲与税を創設することになった。

また、組織再編税制では、親会社が子会社を完全子会社化した後に行う逆さ合併や間接保有の完全親会社の株式を用いた組織再編も適格組織再編成に該当することになり、国際課税では、過大支払利子税制及び移転価格税制について「BEPSプロジェクト」の合意事項等に沿って諸外国において対応が進んでいることを踏まえて必要な制度改正が行われた。

そして、連結納税については、連結納税開始又は加入時の時価評価や連結欠損金など連結納税特有の取扱いに関する改正は行われていないが、加入日の特例規定の適用手続の簡略化や連結子法人の本店等所在地の異動届出の簡略化が図られることになった。

本稿では、連結納税制度に関係する改正項目について、その具体的な取扱いと実務に与える影響を単体納税と比較しながら解説していくこととする。

なお、本稿の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

[1] 研究開発税制の見直し

連結納税では、連結グループ全体を1つの法人とみなして研究開発税制が適用されるが、平成31年4月1日以後に開始する連結親法人事業年度から、単体納税と同様に次のような改正が行われている(平成31年所法等改正法附則1、48)。

(1)

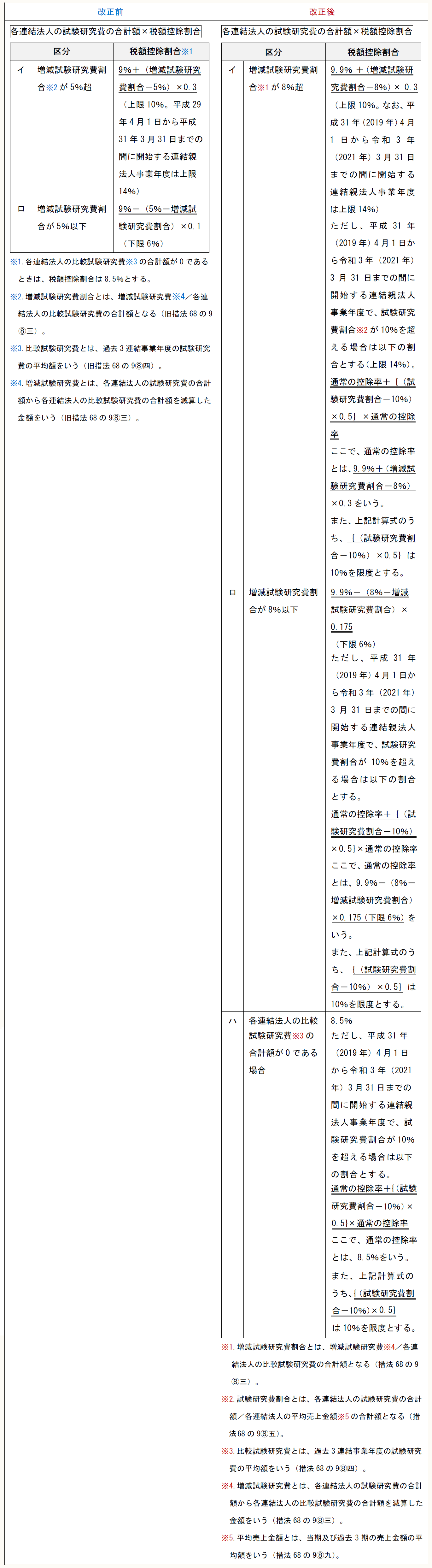

試験研究費の総額に係る税額控除制度について、増加インセンティブを強化する観点から控除率カーブを見直し、税額控除率及び控除上限の上乗せ措置の適用期限を2年延長する(高水準型は予定どおり廃止される)。

試験研究費の総額に係る税額控除制度(以下、「総額型」という)について、改正前後の取扱いは以下のとおりとなる。

【試験研究費の総額に係る税額控除制度(総額型)】

▷根拠条文

改正前:旧措法68の9①②⑤

改正後:措法68の9①②③

▷対象法人

改正前:連結法人のすべて

改正後:同上

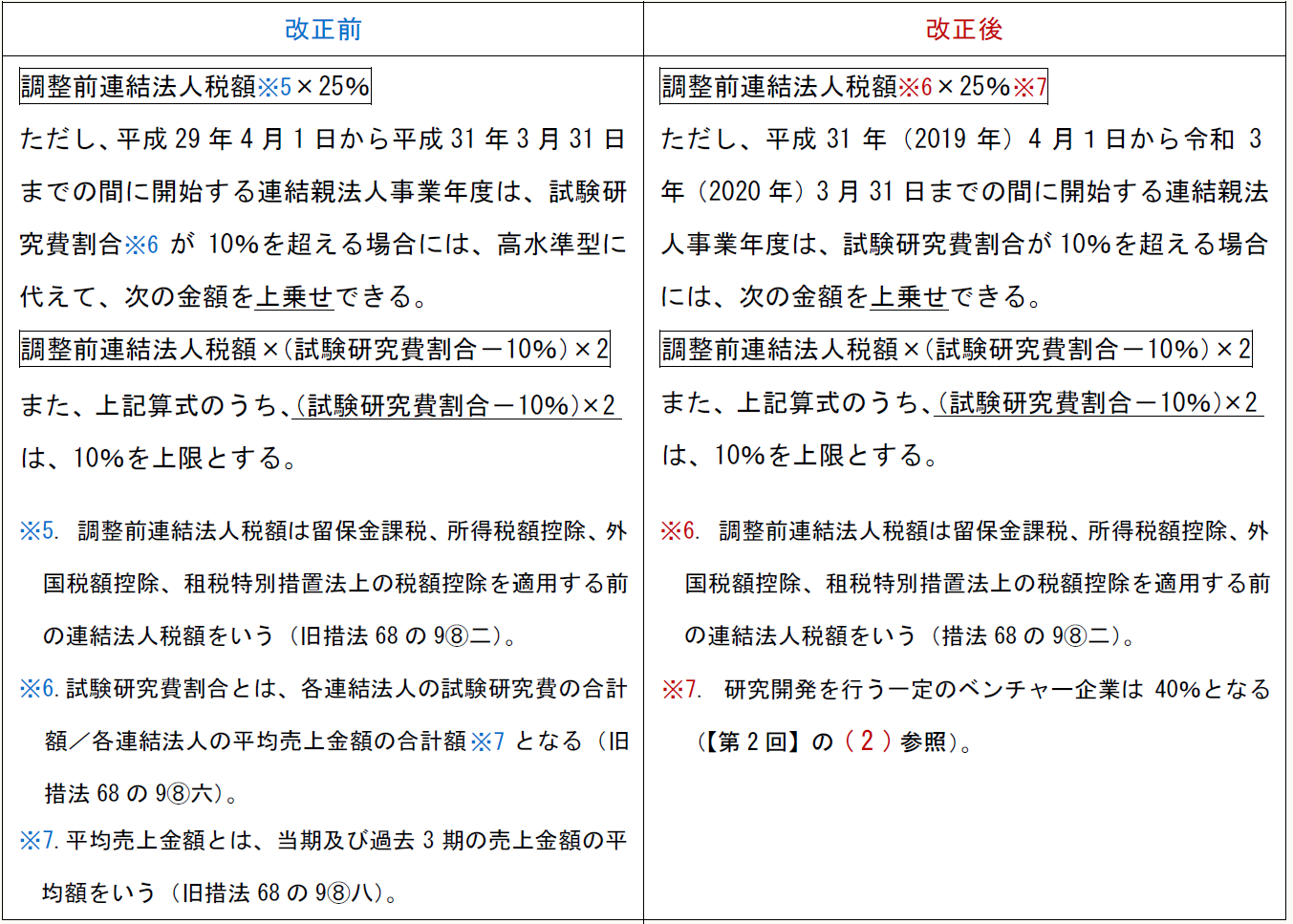

▷税額控除限度額

▷控除限度となる法人税額基準額

▷繰越控除

改正前:限度超過額の繰越制度はない。

改正後:同上。

▷税額控除額の個別帰属額の計算方法

改正前:下記A参照。

改正後:下記B参照。

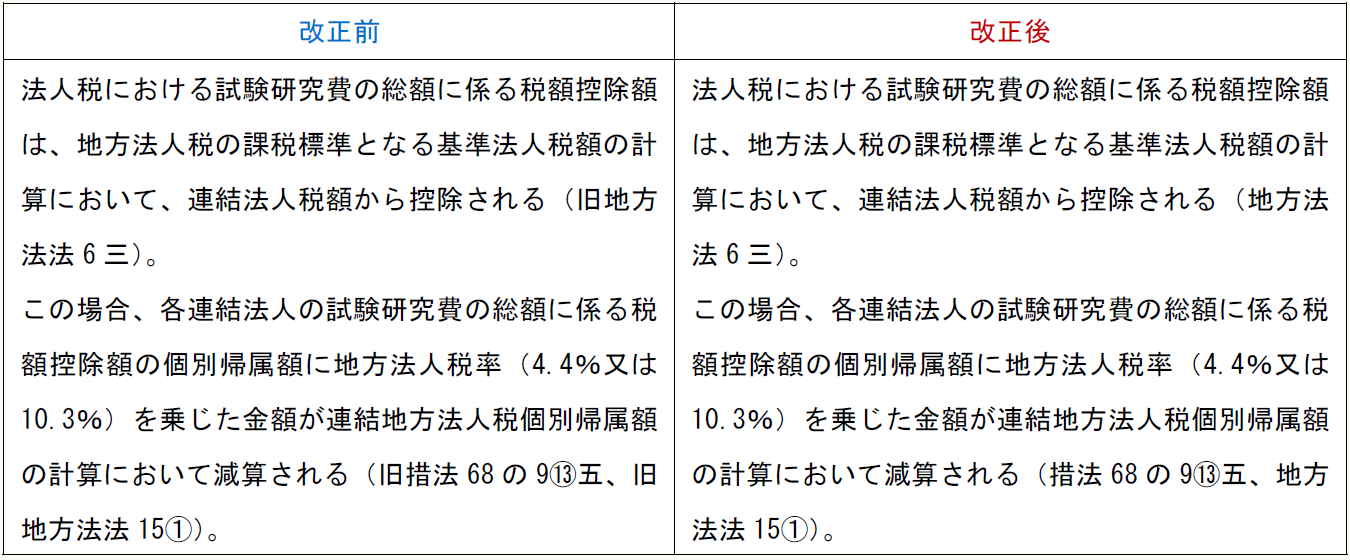

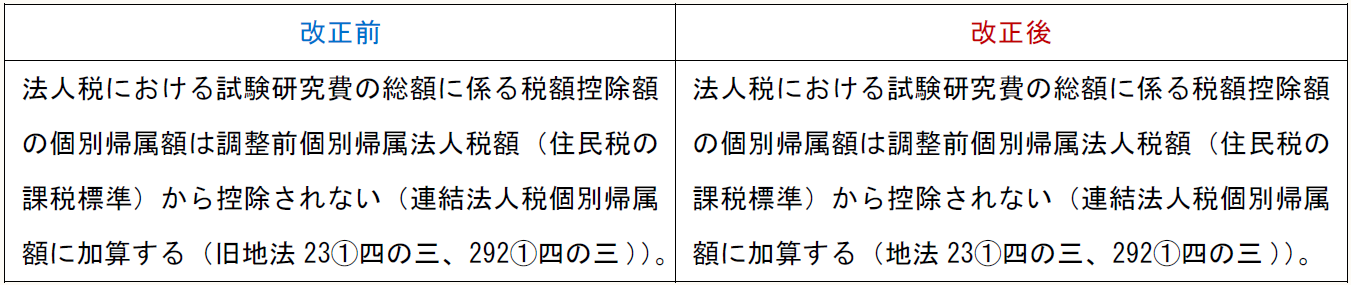

▷地方法人税における税額控除

▷住民税における税額控除

連結納税における試験研究費の総額に係る税額控除額の個別帰属額の計算方法は、次のとおりとなる。

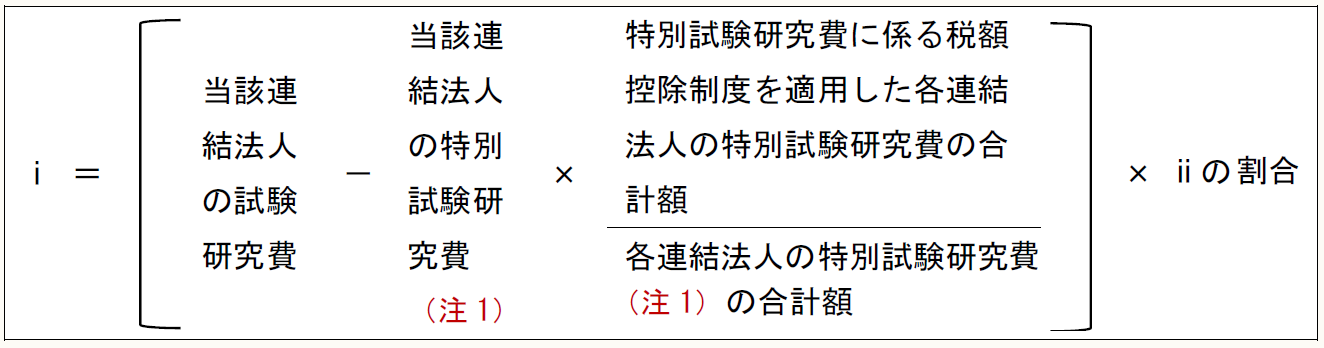

A 改正前(旧措法68の9⑬二・五、旧措令39の39㉒一・二)

[試験研究費の総額に係る税額控除額の個別帰属額の計算方法]

[ⅰの額の計算方法]

(注1) この場合の特別試験研究費は、分子と異なり、試験研究費の総額に係る税額控除制度の適用対象としたものを含む。

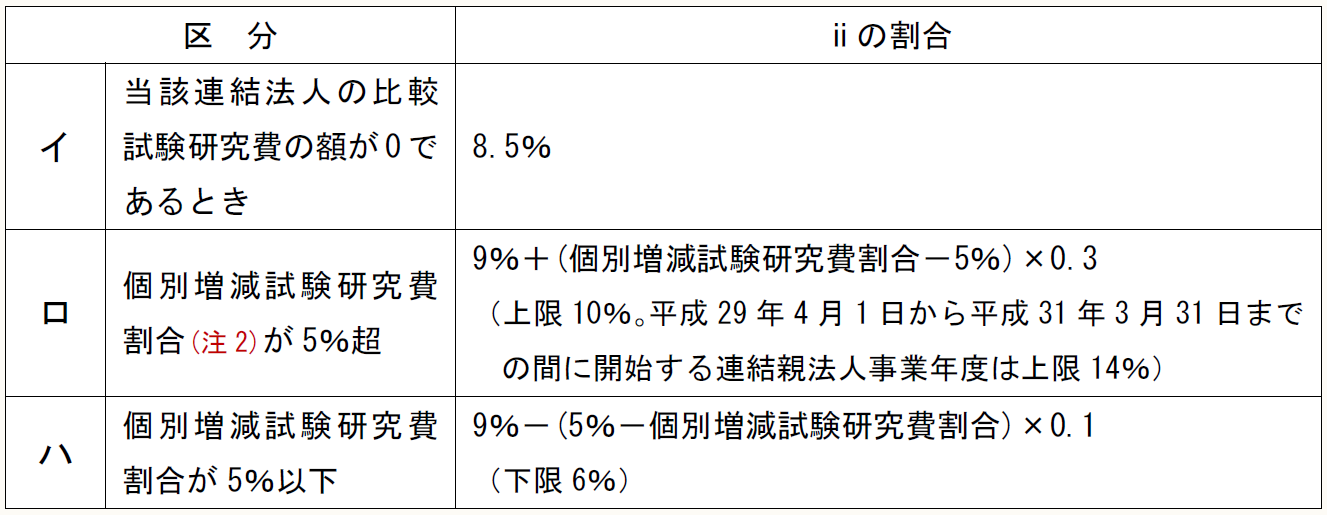

[ⅱの割合]

(注2) 個別増減試験研究費割合とは、当該連結法人の個別増減試験研究費/当該連結法人の比較試験研究費となる。個別増減試験研究費とは、当該連結法人の試験研究費から比較試験研究費を減算した金額をいう。

B 改正後(措法68の9⑬二・五、措令39の39㉗一・二・三)

[試験研究費の総額に係る税額控除額の個別帰属額の計算方法]

[ⅰの額の計算方法]

(注1) この場合の特別試験研究費は、分子と異なり、試験研究費の総額に係る税額控除制度の適用対象としたものを含む。

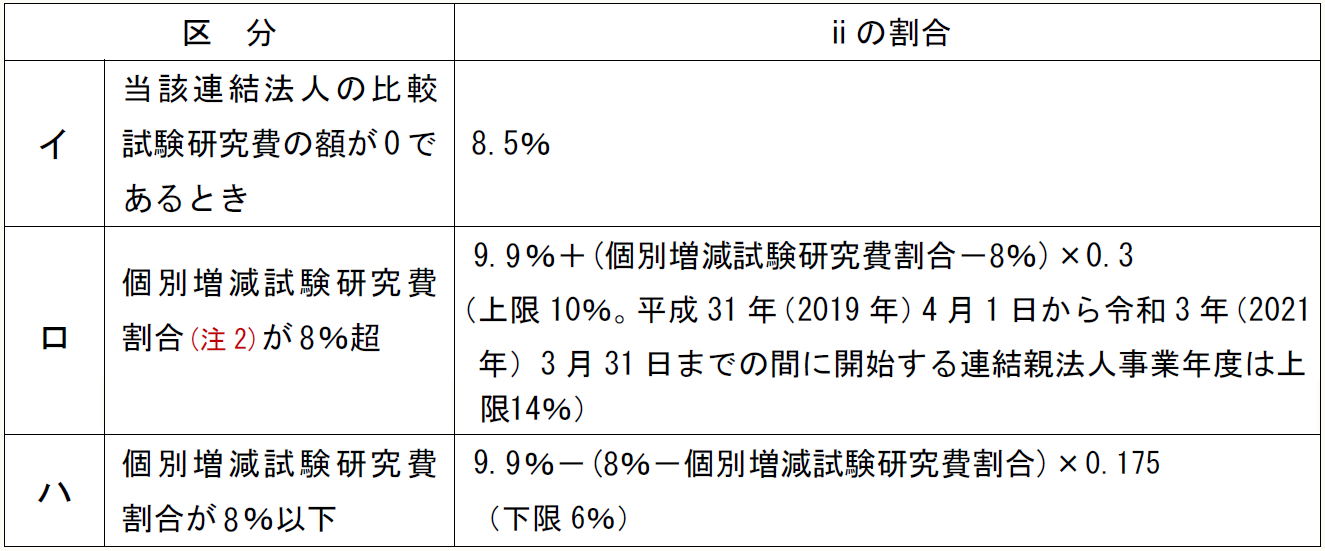

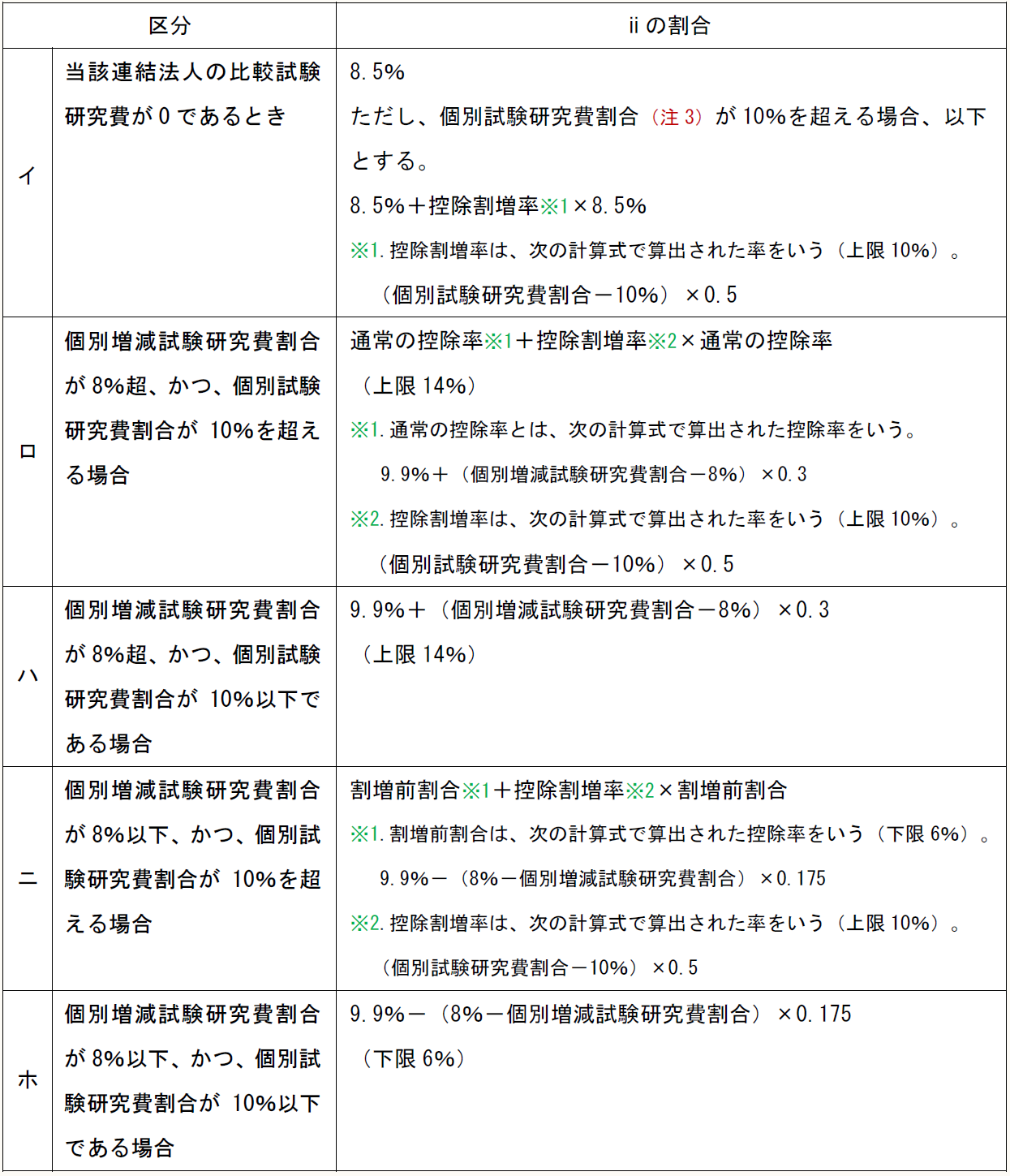

[ⅱの割合]

(一) 下記(二)以外の場合

(注2) 個別増減試験研究費割合とは、当該連結法人の個別増減試験研究費/当該連結法人の比較試験研究費となる。個別増減試験研究費とは、当該連結法人の試験研究費から比較試験研究費を減算した金額をいう。

(二) 平成31年(2019年)4月1日から令和3年(2021年)3月31日までの間に開始する連結親法人事業年度で、試験研究費割合が10%を超える場合

(注3) 個別試験研究費割合とは、当該連結法人の試験研究費/当該連結法人の平均売上金額となる。

〔凡例〕

法法・・・法人税法

法令・・・法人税法施行令

地方法法・・・地方法人税法

地法・・・地方税法

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

平成31年所法等改正法・・・所得税法等の一部を改正する法律(平成31年法律第6号)

(例)法法57⑪三・・・法人税法57条11項3号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。