〔令和2年3月期〕

決算・申告にあたっての税務上の留意点

【第1回】

「研究開発税制の見直し」

公認会計士・税理士 新名 貴則

令和元年度税制改正における改正事項を中心として、令和2年3月期の決算・申告においては、いくつか留意すべき点がある。本連載では、その中でも主なものを解説する。

【第1回】は、研究開発税制の見直しについて、令和2年3月期決算申告において留意すべき点を解説する。

◎ 研究開発税制の見直し

研究開発税制とは、青色申告書を提出している法人において試験研究費が発生する場合に、その金額の一定割合について税額控除が認められる制度である。

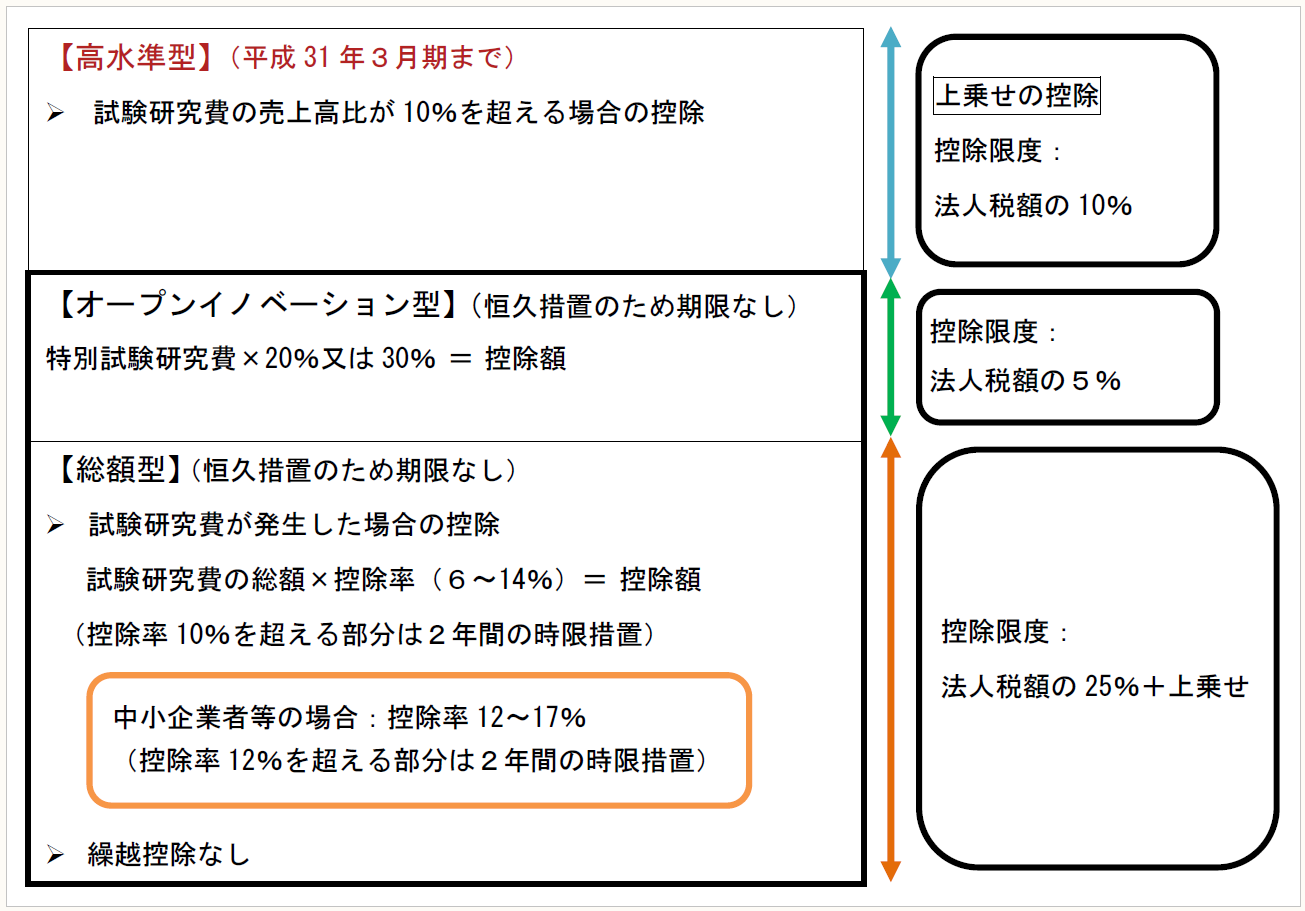

平成31年3月期までは平成29年度税制改正による制度が適用されており、基本の税額控除である「総額型」と「オープンイノベーション型」、これに加えて上乗せの税額控除である「高水準型」が設けられていた。

【平成31年3月期における研究開発税制のイメージ】

※画像をクリックすると、別ページで拡大表示されます。

これが令和元年度税制改正によって見直されており、その主なポイントは次の通りである。

① 「高水準型」の廃止

上乗せの税額控除として設けられていた「高水準型」は廃止され、「総額型」の増加インセンティブとして統合される。

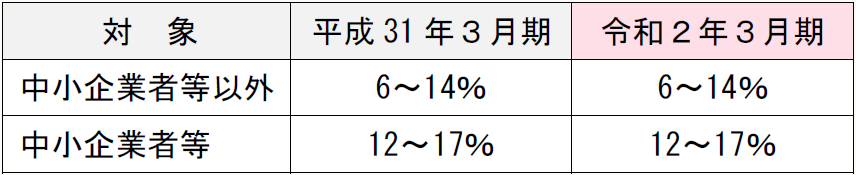

② 「総額型」の税額控除率の見直し(令和3年3月31日まで)

研究開発投資の増加インセンティブを強化するため、税額控除率の見直しが行われている。試験研究費の増減割合に応じて税額控除率が変動するが、改正前は、増加率5%を基準点として税額控除率が変動した。改正後は増加率8%が基準点となるため、8%を超えて試験研究費を増加させるほど税額控除率が上昇することになる。

税額控除率の上限・下限そのものには、下表の通り変化はない。

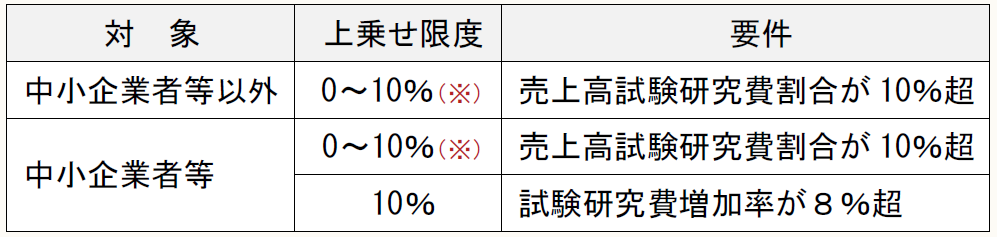

③ 「総額型」の控除限度額の上乗せ(令和3年3月31日まで)

「総額型」の控除限度額は法人税額の25%となっているが、売上高試験研究費割合(平均売上高に対する試験研究費の割合)が10%を超える場合には、その割合に応じて控除限度額が上乗せ(法人税額の0~10%)されることとなっていた。この上乗せ措置が、改組の上、令和3年3月31日まで2年間延長されている。

また、中小企業者等においては、試験研究費増加率が5%を超える場合は、控除限度額に法人税額の10%を上乗せする措置が設けられていた。これが、試験研究費増加率が8%を超える場合に適用されることと改正され、令和3年3月31日まで2年間延長されている。

(※) 売上高試験研究費割合に応じて変動

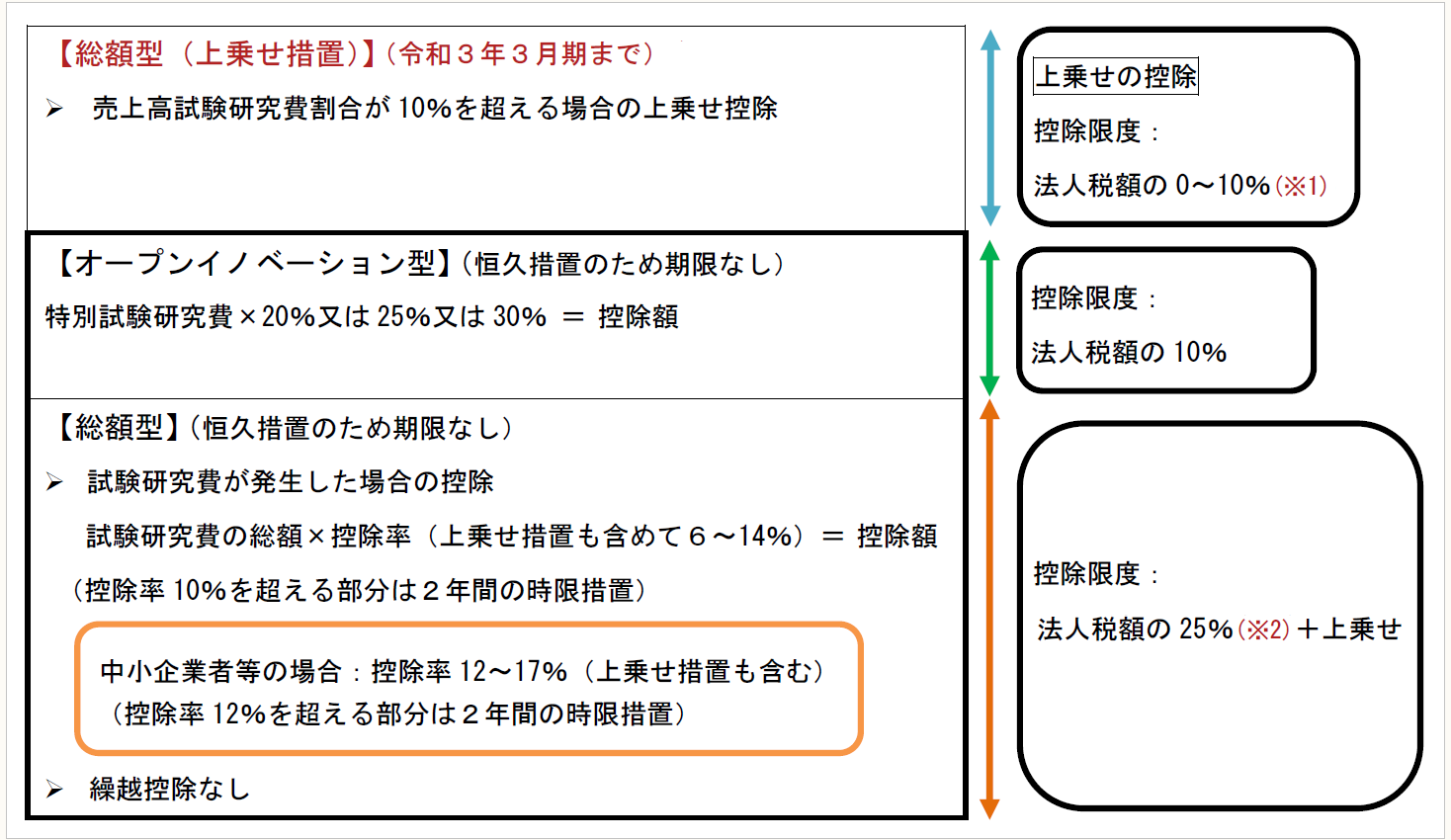

④ 「オープンイノベーション型」の拡充

「オープンイノベーション型」の対象となる研究の追加がされ、控除限度額が引き上げられている。主な改正のポイントは次の通りである。

〔対象の拡大〕

研究開発型ベンチャー企業との共同研究や、研究開発型ベンチャー企業への委託研究、一定の特定用途医薬品等に関する試験研究などが対象に追加。

〔控除限度額の引上げ〕

控除限度額が法人税額の5%から10%に引上げ。

⑤ 一定のベンチャー企業の特例

研究開発を行う一定のベンチャー企業については、総額型の控除限度額が、法人税額の25%から40%に引き上げられている。

【令和2年3月期における研究開発税制のイメージ】

※画像をクリックすると、別ページで拡大表示されます。

(※1) 上記の主な改正ポイント③を参照

(※2) 研究開発を行う一定のベンチャー企業については40%

(了)

次回は2/13の公開となります。