《速報解説》

上乗せ措置の中小企業経営強化税制への改組等、

中小企業向け法人税の設備投資促進税制の改正事項

~平成29年度税制改正大綱~

税理士 小谷 羊太

平成28年12月8日に公表された「平成29年度税制改正大綱」(与党大綱)において、法人が取得する一定の減価償却資産に係る特別償却及び特別控除制度について、新設・延長・拡充等の整備が明記された。

以下、それぞれの内容を概観する。

1 設備投資促進税制の概要

設備投資促進税制とは、地域における産業活性化等の向上に繋がる設備投資について、特別償却又は特別控除などの優遇措置が受けられる制度である。

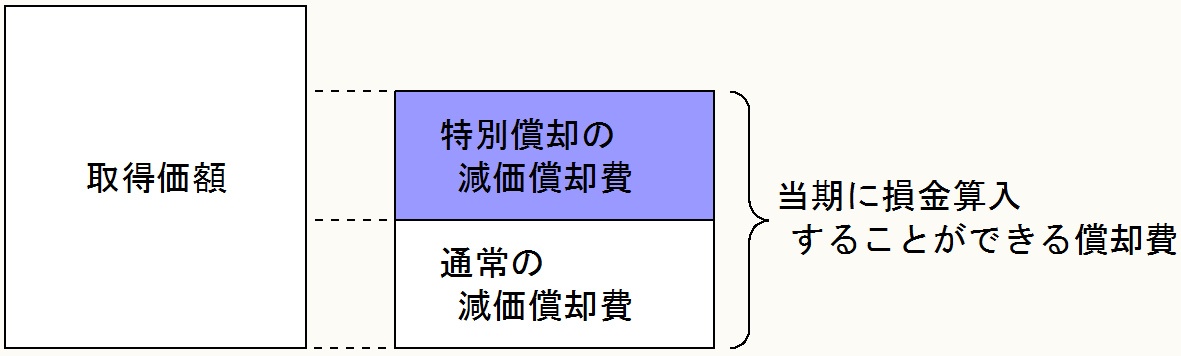

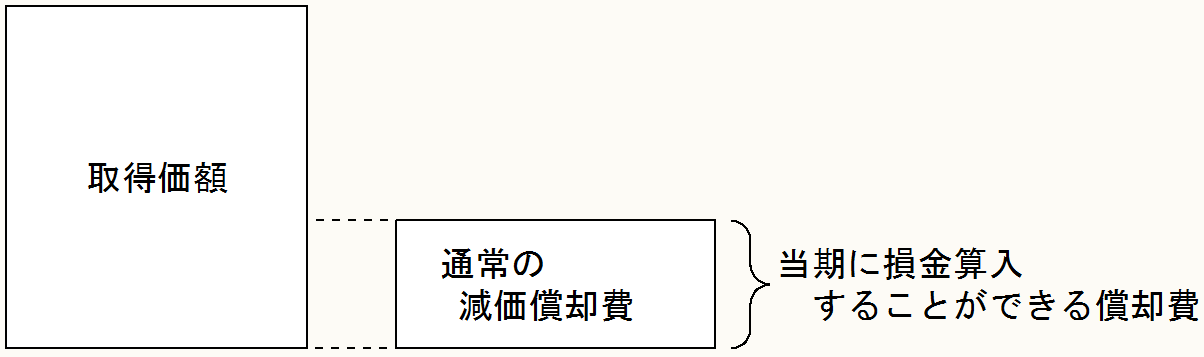

① 特別償却制度

(イ)

取得価額 × 一定割合 = 特別償却費

又は

(ロ)

取得価額 - 一 定 額 = 特別償却費

(※) 上記の金額を上限として償却費として損金経理した場合に、損金算入が認められる。

(※) 特別償却制度は課税の繰延制度である。

(※) (ロ)の一定額が「通常の減価償却費」であるときは、結果的に取得価額の全額が償却(即時償却)できる。

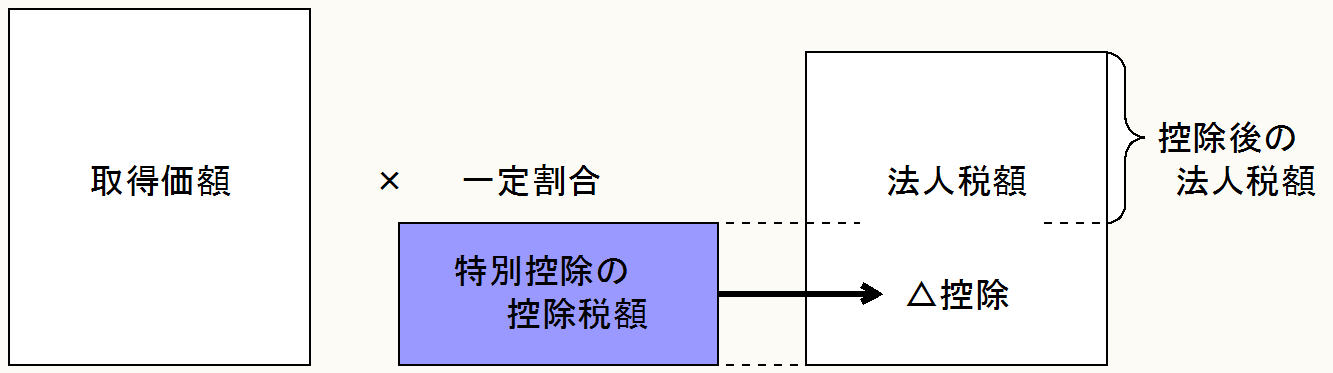

② 特別控除制度

取得価額 × 一定割合 = 特別控除額

(※) 当期の法人税額の一定額(20%など)を上限として、税額控除が認められる。

(※) 特別控除制度は課税の減免制度である。

2 平成29年度税制改正大綱における改正案

▷【新設される制度】

地域中核企業向け設備投資促進税制の創設

青色申告書を提出する法人が、特定事業計画に基づき、一定の施設等を新設し、又は増設した場合において、その特定施設等を構成する機械装置、器具備品、建物及びその附属設備並びに構築物を取得等し、その事業の用に供したときは、特別償却又は特別控除との選択適用ができる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。