計算書類作成に関する

“うっかりミス”の事例と防止策

【第42回】

「連結PLでよく起こる単純ミス」

公認会計士 石王丸 周夫

1 ここはミスが起こりやすい

計算書類にはうっかりミスがつきものです。

実際、こんなミスが起きています。

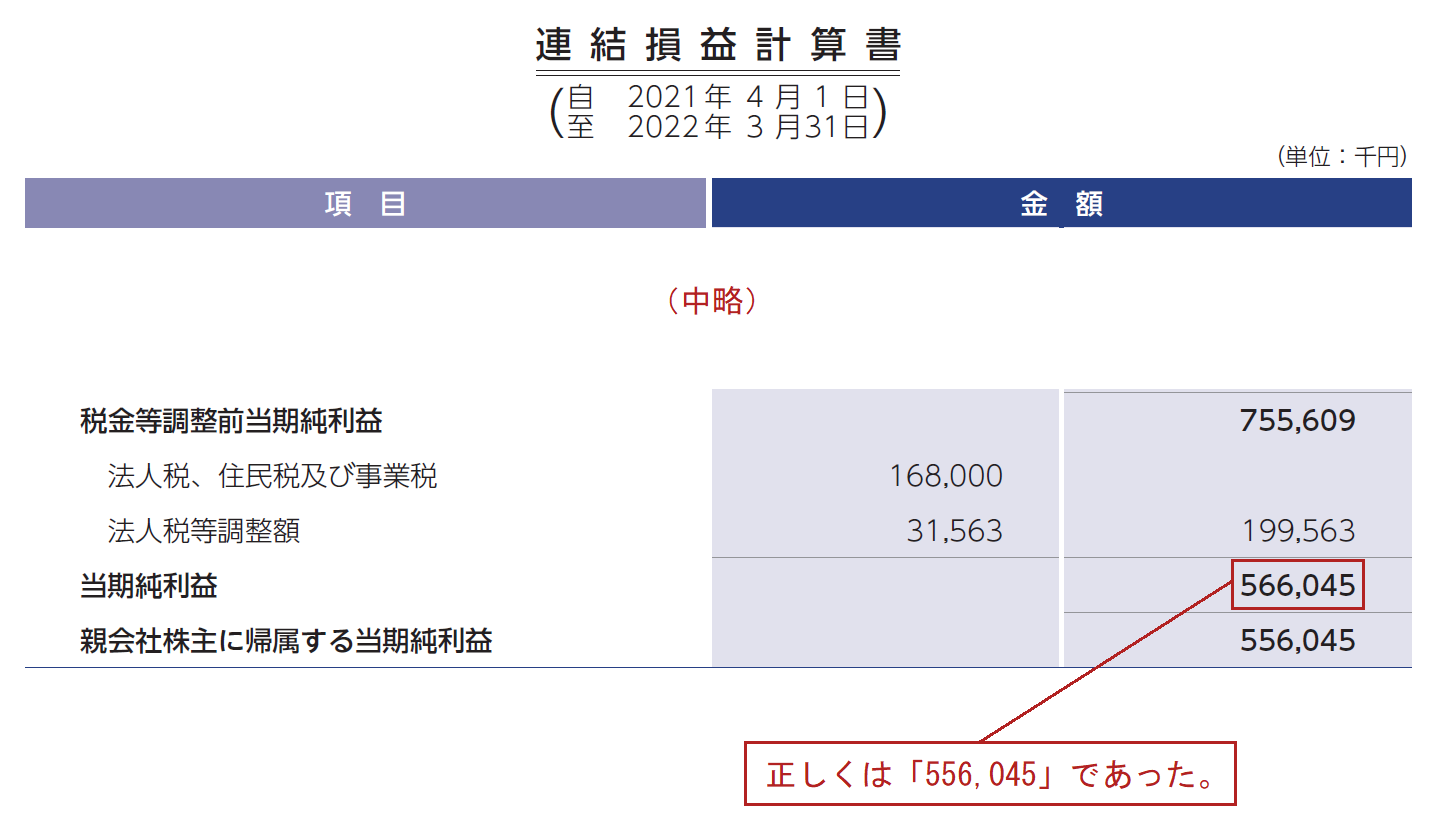

【事例42-1】

当期純利益数値の入力ミス。

(出所) キーウェアソリューションズ株式会社「第57回定時株主総会招集ご通知(訂正前のもの)」

【事例42-1】は、連結損益計算書のミス事例です。具体的には、連結損益計算書の下の方にある「当期純利益」の入力ミスです。

この事例の会社は、2022年5月27日に本事例を含む定時株主総会招集ご通知を公表し(招集通知の日付は2022年6月8日)、2022年6月16日付で当該誤記載の訂正を公表しています。

「556,045」を「566,045」と誤入力してしまったもので、明らかに単純なミスです。このような数字の並び順で入力ミスが起こる例は、本連載でもすでに紹介しています(【第22回】の【事例22-2】)。誰しも身に覚えがあることでしょう。

しかし、今回着目していただきたいのは、数字の並び順ではなく、ミスが起きた場所の方です。連結損益計算書の当期純利益であり、この場所はミスが起こりやすいと考えられるのです。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。