暗号資産(トークン)・NFTをめぐる税務

【第1回】

千葉商科大学商経学部准教授

泉 絢也

連載に当たって

令和4年6月7日に閣議決定された「経済財政運営と改革の基本方針2022」(骨太の方針2022)において、日本政府は「Web3.0」を日本の成長戦略に組み込んだ(「Web3」、「web3」など表記方法や用語の使い分けが複数存在するが、本連載では「Web3.0」と表記する)。

そこでは、「第2章 新しい資本主義に向けた改革」の「2.社会課題の解決に向けた取組」の「(3)多極化・地域活性化の推進」の箇所において、要旨次のとおり述べている。

(多極化された仮想空間へ)

より分散化され、信頼性を確保したインターネットの推進や、ブロックチェーン(※1)上でのデジタル資産の普及・拡大など、ユーザーが自らデータの管理や活用を行うことで、新しい価値を創出する動きが広がっており、こうした分散型のデジタル社会の実現に向けて、必要な環境整備を図る。

そのため、トラステッド・ウェブ(Trusted Web)(※2)の実現に向けた機能の詳細化や国際標準化への取組を進める。

また、ブロックチェーン技術を基盤とするNFT(※3)やDAO(※4)の利用等のWeb3.0(※5)の推進に向けた環境整備の検討を進める。

さらに、メタバース(※6)も含めたコンテンツの利用拡大に向け、2023 年通常国会での関連法案の提出を図る。

Fintechの推進のため、セキュリティトークン(デジタル証券)での資金調達に関する制度整備、暗号資産について利用者保護に配慮した審査基準の緩和、決済手段としての経済機能に関する解釈指針の作成などを行う(※7)。

(※1) ブロックチェーン

分散型台帳とも呼ばれ、特定の帳簿管理者を置かずに、参加者が同じ帳簿を共有しながら資産や権利の移転などを記録していく情報技術。

(※2) トラステッド・ウェブ(Trusted Web)

特定のサービスに依存せずに、個人・法人によるデータのコントロールを強化する仕組み。やり取りするデータや相手方を検証できる仕組み等の新たな信頼の枠組みをインターネット上に付加するもの。

(※3) NFT

Non-Fungible Token(非代替性トークン)の略称。「偽造・改ざん不能のデジタルデータ」であり、ブロックチェーン上で、デジタルデータに唯一の性質を付与して真贋性を担保する機能や、取引履歴を追跡できる機能をもつもの。

(※4) DAO

Decentralized Autonomous Organization(分散型自律組織)の略称。中央集権的な存在に支配されることなく、誰でも参加可能な組織であり、取引が自動的にブロックチェーン上に記録されるため、透明性と公平性に富んでいるとされる。

(※5) Web3.0

次世代インターネットとして注目される概念。巨大なプラットフォーマーの支配を脱し、分散化されて個と個がつながった世界。電子メールとウェブサイトを中心としたWeb1.0、スマートフォンとSNSに特徴付けられるWeb2.0 に続くもの。

(※6) メタバース

コンピューターやコンピュータネットワークの中に構築された、現実世界とは異なる3次元の仮想空間やそのサービス。

(※7) ステーブルコインに関する制度整備等の安定的かつ効率的な資金決済制度の構築を含む。

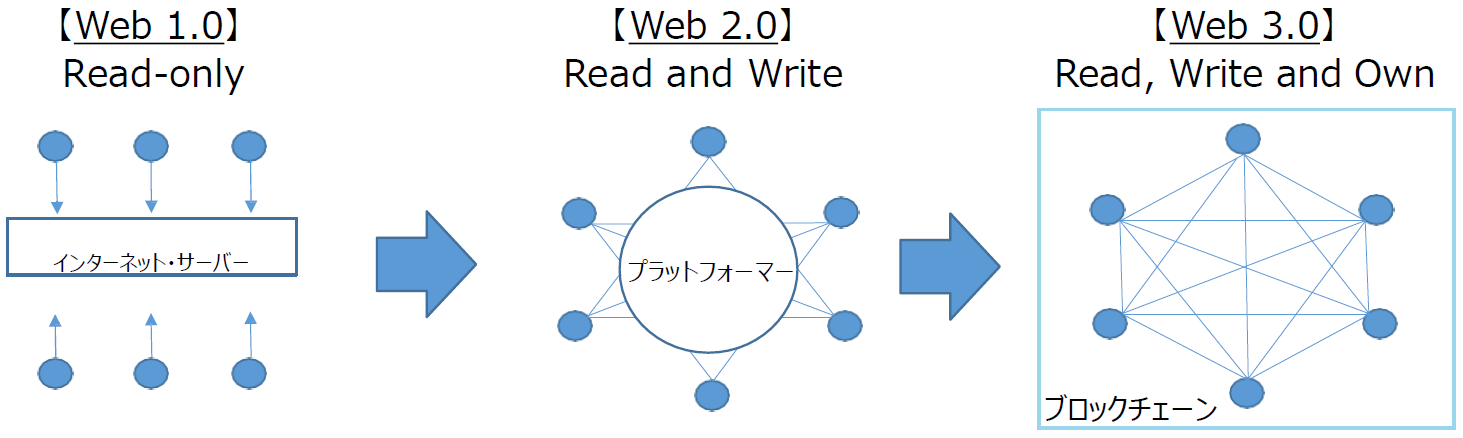

Web3.0について、経済産業省作成の「経済秩序の激動期における経済産業政策の方向性」(令和4年5月19日)の30頁では、次のとおり、デジタル技術の発展に合わせて、Web社会を3つの段階に分けて捉える考え方を紹介している。

Web1.0:

インターネット導入初期の段階。従前の手紙や電話といった手段に加えて電子メールがコミュニケーション手段に追加。ただし、一方通行のコミュニケーション。

Web2.0:

SNS(Twitter、Facebook等)が生み出され、双方向のコミュニケーションが可能に。他方で巨大なプラットフォーマーに個人データが集中する仕組み。

Web3.0:

ブロックチェーンによる相互認証、データの唯一性・真正性、改ざんに対する堅牢性に支えられて、個人がデータを所有・管理し、中央集権不在で個人同士が自由につながり交流・取引する世界。

出典:経済産業省「経済秩序の激動期における経済産業政策の方向性」30頁

また、上記の骨太の方針2022に先立ち、自由民主党政務調査会デジタル社会推進本部作成の「デジタル・ニッポン2022~デジタルによる新しい資本主義への挑戦~」(令和4年4月26日)の33頁は、国家戦略の策定・推進体制の構築という文脈で、「Web3.0やNFTを新しい資本主義の成長の柱に位置付け、Web3.0 担当大臣を置き、経済政策の推進、諸外国との連携の司令塔とすべき。省庁横断の相談窓口を置くべき」と提言している。

同資料31頁は、次世代インターネットとして注目されるWeb3.0は、ブロックチェーン技術で個人情報が暗号化され、複数ユーザーで共有しあうため、セキュリティに強く、特定のプラットフォーマーに依存しない技術として、主に次のような特徴を持つとしている。

① トークン経済への移行

ユーザーはデータとしてのトークンを所有する。トークンはインターネット上の財産となりうるデータを表し、複製できず、金銭(暗号資産の場合は「コイン」)に限らず、ゲームのアイテム、コンテンツ、契約書等々実生活で使うほとんどのものを表現でき、秘密鍵で守られたウォレットで管理される。

② 中央管理者がいらない

プラットフォーマーを介さず直接サービス提供者と取引できるため手数料がいらなくなる。例えば、分散型金融(DeFi)では、手数料を取って資金移動を担う銀行は必要なくなる。

③ セキュリティレベルの向上

ブロックチェーン技術が基盤で、データが暗号化され、分散されて共有されるのでサイバー攻撃に強い。

④ パーソナルデータ管理の向上

個人情報や行動履歴データを、プラットフォームに頼らずに、自己管理できる。

⑤ 分散型自律組織(DAO)

中央管理者がおらず、構成員が自律的に運営する組織が誕生し、組織の在り方が根本的に変わる。

⑥ 新しい付加価値としてのNFT

希少性や唯一性が担保され資産的価値をもつNFTがWeb3.0 の経済的起爆剤の1つとなっている。

このような状況の中で、本連載は、主として、Web3.0の時代をけん引する可能性がある重要なツールである暗号資産(仮想通貨)及びNFTに着目し、その税務上の取扱いや問題点を解説・検討する。

暗号資産及びNFTに係る取引は既に日本でも行われているが、その税務上の取扱いが明らかでないものが多数存在する。

これらの税務上の取扱いや問題点を明らかにするためには、税法の知識のみならず、私法や規制法の理解、時には技術的な側面までも理解する必要があると考える。

そこまでしてもなお、その税務上の取扱いを明らかにすることができないものも少なくないであろう。

しかしながら、申告納税制度を採用している以上、納税者は、租税の専門家の助けを借りつつも、自らの責任においてその税務処理を適正に行わなければならない。

本連載では、このような状況に置かれている納税者や税理士が、暗号資産やNFTの取引に係る税務処理を検討し、課税関係を判断する際に有益な情報を提供することを主たる目的とする。

NFTの譲渡代金やNFT取引に係る手数料は、通常、暗号資産で支払われる。よって、NFTの課税関係を検討する際には、暗号資産の課税上の取扱いに関する知識が必要になる。そこで、本連載では、暗号資産、NFTの順に、その税務上の取扱いや問題点を解説・検討する。

なお、暗号資産の種類は膨大な量に膨れ上がっているが、本連載では、説明の便宜上、暗号資産の種類や単位の例示として、主に、BTC(ビットコイン)やETH(イーサ)を用いる。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。