〈Q&A〉

印紙税の取扱いをめぐる事例解説

【第101回】

「営利法人の本業以外の行為に関連して作成された受取書」

税理士・行政書士・AFP

山端 美德

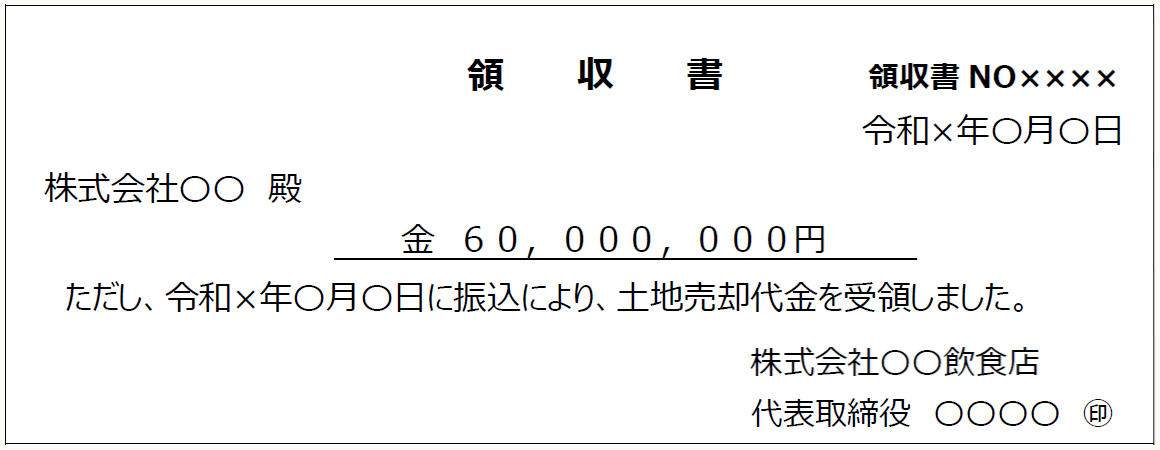

当社は株式会社として飲食店を全国に展開しています。今回、不採算店舗を閉鎖するに際してその店舗敷地を売却する予定です。金額も多額なため、譲渡代金は銀行振込みにより入金してもらおうと思いますが、入金確認後、当社からは下記の領収書を発行します。

この場合、印紙税の取扱いはどうなりますか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。

〈Q&A〉

印紙税の取扱いをめぐる事例解説

【第101回】

「営利法人の本業以外の行為に関連して作成された受取書」

税理士・行政書士・AFP

山端 美德

当社は株式会社として飲食店を全国に展開しています。今回、不採算店舗を閉鎖するに際してその店舗敷地を売却する予定です。金額も多額なため、譲渡代金は銀行振込みにより入金してもらおうと思いますが、入金確認後、当社からは下記の領収書を発行します。

この場合、印紙税の取扱いはどうなりますか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。