〈Q&A〉

印紙税の取扱いをめぐる事例解説

【第71回】

「印紙税過誤納確認申請書の書き方」

税理士・行政書士・AFP

山端 美德

【問】

所定の印紙税額よりも過大に収入印紙を貼付した契約や、収入印紙を貼付し、割印を押したものの作成途中で書損等により契約が成立しなかった場合には、印紙税の過誤納金としての還付を「印紙税過誤納確認申請書」により行うことができると聞きましたが、記入の方法について教えてください。

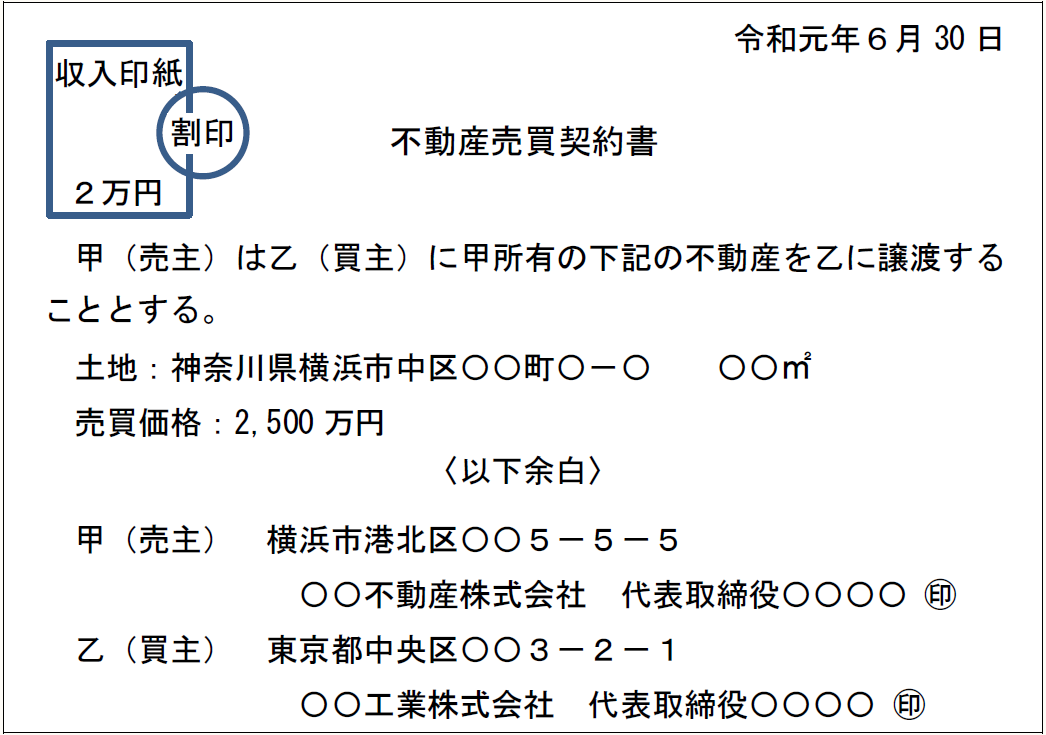

(事例1) 軽減税率の適用がある不動産売買契約書に本則税率分の収入印紙を貼付して、納付額が超過となった場合

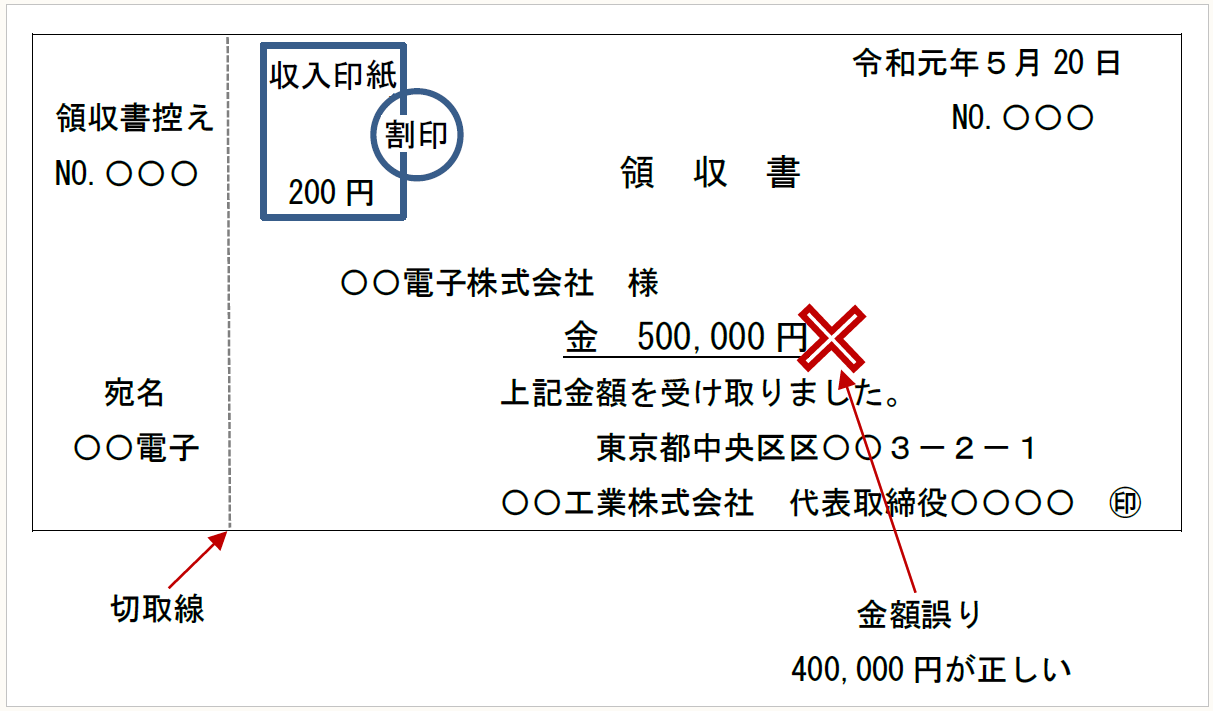

(事例2) 領収書の作成時に、収入印紙を貼付し、割印を押したが、相手方に交付する前に領収金額が誤っていることに気がつき、その領収書は使用する見込みがなくなった場合

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。