〈Q&A〉

印紙税の取扱いをめぐる事例解説

【第49回】

「一括値引きした場合の契約書等の記載金額」

税理士・行政書士・AFP

山端 美德

【問】

当社は建設業者です。

当初取り決めていた契約金額を一括値引きした契約書を作成しました。

下記の事例の場合、記載金額の取扱いはどうなりますか。

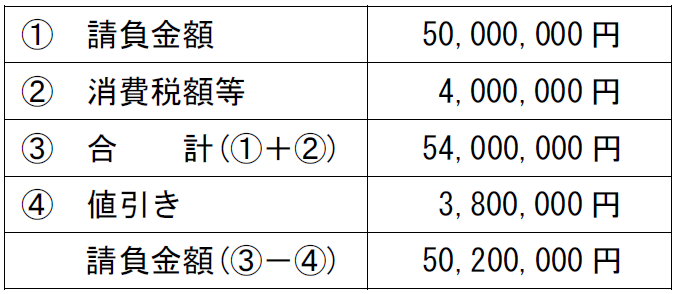

【事例1】

消費税及び地方消費税を区分記載した後に一括値引きした場合

(値引き後の請負金額に係る消費税額の記載なし)

平成29年9月14日

請 負 契 約 書

建設請負工事に係る契約金額は以下のとおりとする。

発注者 〇〇商店 印

受注者 〇〇建設株式会社 印

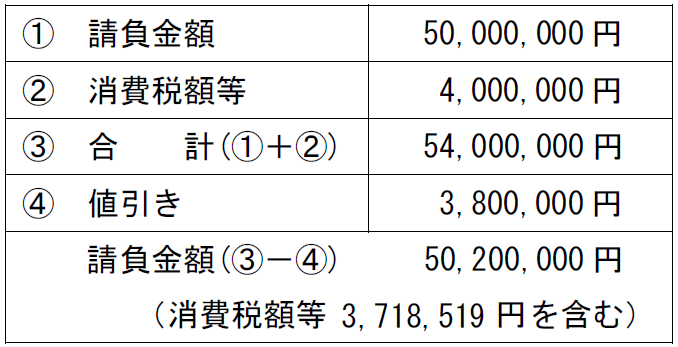

【事例2】

消費税及び地方消費税を区分記載した後に一括値引きした場合

(値引き後の請負金額に係る消費税額も記載)

平成29年9月14日

請 負 契 約 書

建設請負工事に係る契約金額は以下のとおりとする。

発注者 〇〇商店 印

受注者 〇〇建設株式会社 印

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。