〈Q&A〉

印紙税の取扱いをめぐる事例解説

【第1回】

「一の契約書で課税物件表の複数の号に該当した場合」

税理士・行政書士・AFP

山端 美德

【問】

継続してエレベーターの保守契約を結ぶ際には、記載内容により第2号文書の請負に関する契約書と第7号文書の継続的取引の基本となる契約書に該当する場合があると聞きましたが、違いを教えてください。

【解答】

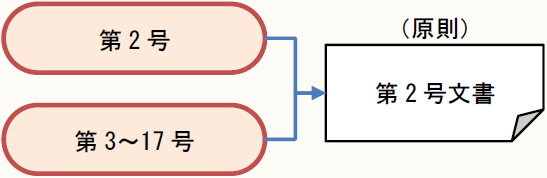

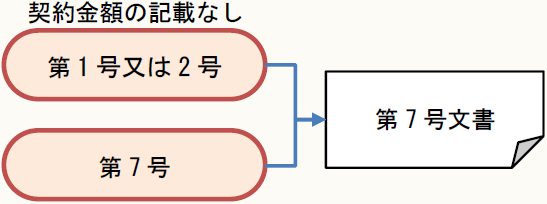

一つの契約書で課税物件表の複数の種類(この場合は第2号文書と第7号文書に該当したと仮定した場合)に該当する場合がある。この場合、印紙税法別表第一課税物件表の適用に関する通則3の規定により、いずれかの一の課税文書として取り扱うこととされる。

第2号文書と第7号文書に該当した場合の通則3の規定を図示すると下記のとおりであり、原則は第2号文書に該当するが、契約金額の記載のない場合は第7号文書に該当する。

[事例]

工事請負及び工事手付金の 受取事実を記載した契約書(第2号文書と第17号文書)

⇒ 第2号文書

[事例]

継続する物品運送についての基本的な事項を定めた契約書で契約金額のないもの(第1号の4文書と第7号文書)

⇒ 第7号文書

具体的事例で考えてみると、下記のパターン1とパターン2は同一内容の契約であるが、契約書の記載の方法により、所属が異なる。パターン1及びパターン2はともに第2号文書と第7号文書に該当するが、パターン1は契約金額の記載があることにより第2号文書に該当し、パターン2は契約金額の記載がないことにより第7号文書に該当することとなる。

このように、同一内容の契約で第2号文書と第7号文書に該当した場合、契約金額の記載の有無により所属が分かれることとなり、印紙税額も変わってくる。当事者において合意があれば、印紙税額の安い方法で作成することは節税につながり得策と考える。

① エレベーター保守契約書(パターン1)

エレベーター保守契約書

A社とB社は、エレベーターの保守に関して基本事項を定める。

第1条 内 容:A社本社ビル内のエレベーター保守契約

( 中 略 )

第7条 料 金:エレベーターの保守料金は、1か月3万円とする。

第8条 期 間:本契約は平成〇年〇月〇日より1年間とする。

ただし、契約期間満了の際甲乙双方より別段の申出のない場合には、更に1年間延長するものとし、以後の満期の際にも同様とする。

(以 下 省 略)

- 所属の判定:第2号文書(契約金額36万円)、第7号文書に該当

- 所属の決定:第2号文書、印紙税額200円

② エレベーター保守契約書(パターン2)

エレベーター保守契約書

A社とB社は、エレベーターの保守に関して基本事項を定める。

第1条 内 容:A社本社ビル内のエレベーター保守契約

( 中 略 )

第7条 料 金:エレベーターの保守料金は、1か月3万円とする。

第8条 期 間:本契約は、平成〇年〇月〇日より有効とする。

(以 下 省 略)

- 所属の判定:第2号文書(契約金額の記載なし)、第7号文書に該当

- 所属の決定:契約金額の記載がないため、第7号文書に該当し印紙税額4,000円

(参考)

(エレベーター保守契約書等)

13 ビルディング等のエレベーターを常に安全に運転できるような状態に保ち、これに対して一定の金額を支払うことを約するエレベーター保守契約書又はビルディングの清掃を行い、これに対して一定の金額を支払うことを約する清掃請負契約書等は、その内容により第2号文書(請負に関する契約書)又は第7号文書(継続的取引の基本となる契約書)に該当する。

(平元間消3-15改正)(印紙税法基本通達別表1 課税物件、課税標準の取扱い)

(第7号文書の要件(抜粋))

営業者の間において、売買、売買の委託、運送、運送取扱い又は請負に関する複数の取引を継続して行うために作成される契約書で、その取引に共通して適用される取引条件のうち目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格を定めるもののうち一つでも定める契約書をいいます。

(印紙税法施行令26条)

(了)

「印紙税の取扱いをめぐる事例解説」は、隔週で掲載されます。