経理担当者のための

ベーシック税務Q&A

【第12回】

「グループ内合併と税金(その2)」

―特定資産譲渡等損失額の損金算入制限―

仰星税理士法人

公認会計士・税理士 草薙 信久

Question

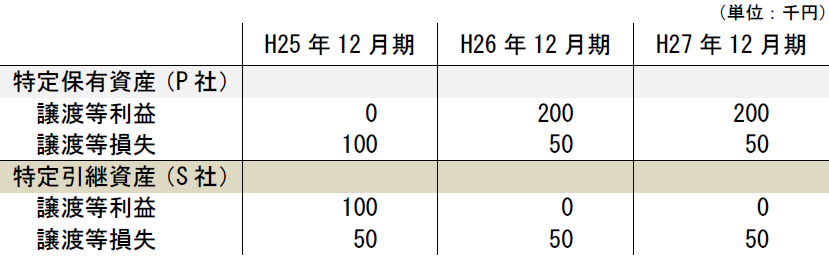

当社(P社)は資本金額1,000万円の製造業を営む内国法人(12月決算)です。平成25年1月1日に、100%子会社であるS社(12月決算)を適格吸収合併しました。S社は、平成24年1月1日に株式を取得した子会社であり、合併事業年度開始の日が支配関係が発生した後5年を経過しておらず、みなし共同事業要件も満たしていません。

適格合併後、特定資産から発生する譲渡等利益と譲渡等損失額の見込額は次のとおりです。

本件のような適格合併の場合には、適格合併後に生じる特定資産譲渡等損失額の損金算入が制限されるケースもあると聞いていますが、法人税法上、どのような制限を受けるのか教えてください。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。