経理担当者のための

ベーシック税務Q&A

【第11回】

「グループ内合併と税金(その1)」

―被合併法人の支配関係前未処理欠損金の引継制限―

仰星税理士法人

公認会計士・税理士 草薙 信久

Question

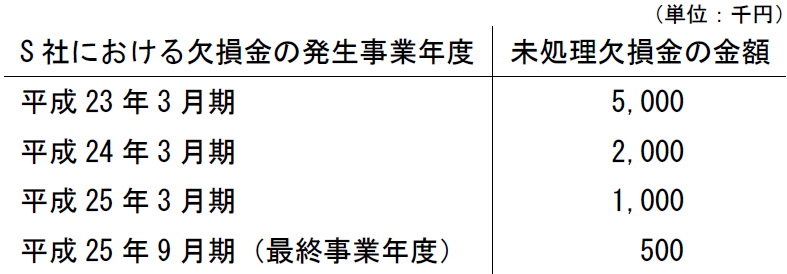

当社(P社)は資本金額1,000万円の製造業を営む内国法人(12月決算)です。平成25年10月1日に、100%子会社であるS社(3月決算)を適格吸収合併しました。S社は、平成23年7月1日に株式を取得した子会社であり、次のように未処理欠損金を有しています。

〈S社の繰越欠損金の額〉

本件のような適格合併であっても、被合併法人S社の繰越欠損金を、合併法人P社に引き継げないケースもあると聞いていますが、法人税法上、どの範囲の未処理欠損金が引継制限を受けるのか教えてください。なお、みなし共同事業要件は満たしていません。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。