金融・投資商品の税務Q&A

【Q59】

「暗号資産(仮想通貨)の売買に係る収益の認識時期」

PwC税理士法人

金融部 ディレクター

税理士 西川 真由美

[Q]

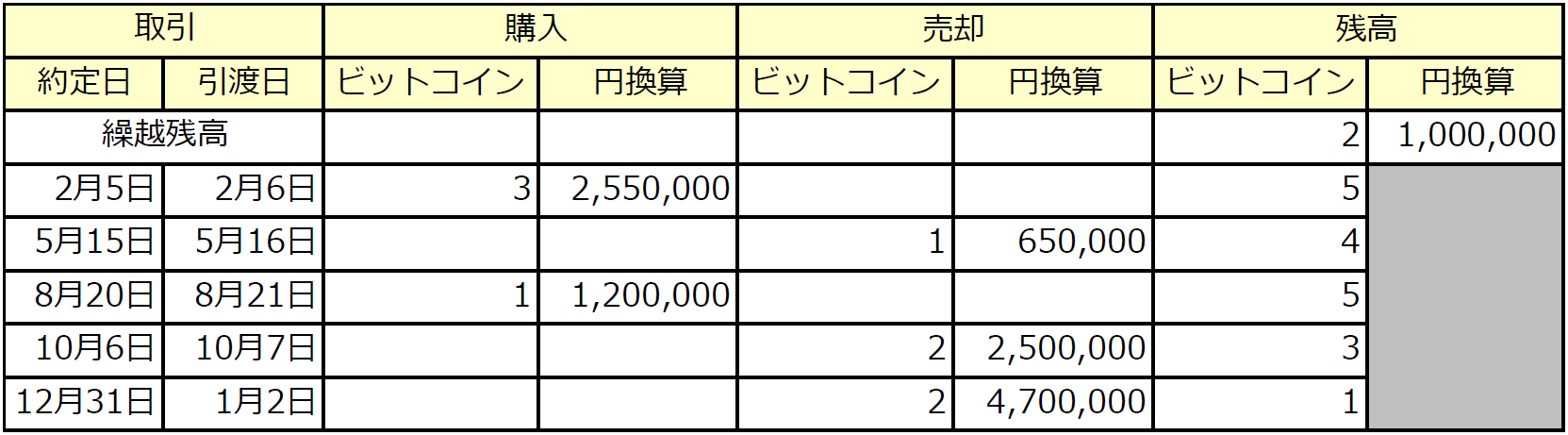

私(居住者たる個人)は、昨年よりビットコインの売買を行っており、当年も確定申告をする予定です。年末まで取引していたために、引渡日が翌年になったものがありました。この取引に係る売却収入については、当年の総収入金額に含める必要はありますか。どのように当年の所得金額を計算すべきか教えてください。

なお、「所得税の暗号資産の評価方法の届出書」は提出していません。

※画像をクリックすると、別ページで拡大表示されます。

(※) 暗号通貨交換業者への手数料等は考慮していません。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。