〈Q&A〉

印紙税の取扱いをめぐる事例解説

【第40回】

「金銭又は有価証券の受取書⑥(仮領収書等)」

税理士・行政書士・AFP

山端 美德

【問】

当社は物品卸売会社です。

営業担当者が得意先への納品時に、品代を現金で領収する場合がありますが、その際には、営業担当者名で仮領収書を作成交付し、後日、経理課において、正式な領収書を郵送にて交付しています。

この場合、仮領収書にも印紙の貼付が必要ですか。また、仮領収書の代わりに納品書に領収のスタンプ、あるいは名刺の裏に領収した旨のメモを記入して交付した場合はどうですか。

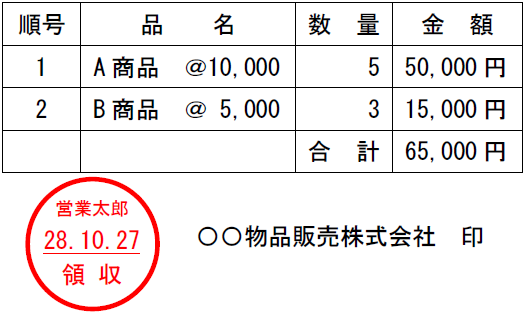

【事例1】 仮領収書

平成28年10月27日

〇〇商店 様

仮 領 収 書

金 65,000円

上記金額を商品代金として受領しました。

〇〇物品販売株式会社 営業太郎 印

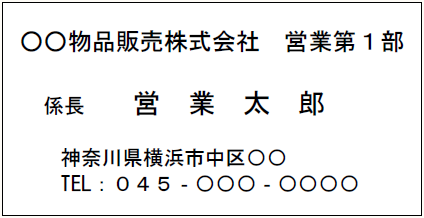

【事例2】 納品書に領収のスタンプ

平成28年10月27日

〇〇商店 様

納 品 書

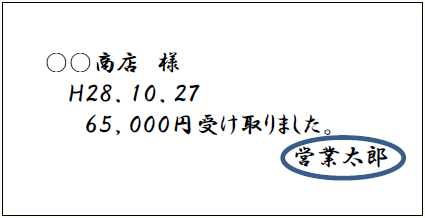

【事例3】 名刺の裏に領収サイン

(名刺表)

(名刺裏)

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。