連結納税適用法人のための

平成28年度税制改正

【第1回】

「法人税率等の改正」

公認会計士・税理士

税理士法人トラスト パートナー

足立 好幸

連載の目次はこちら

~はじめに~

前年に引き続いて、連結納税適用法人を対象に平成28年度税制改正の概要を解説したい。

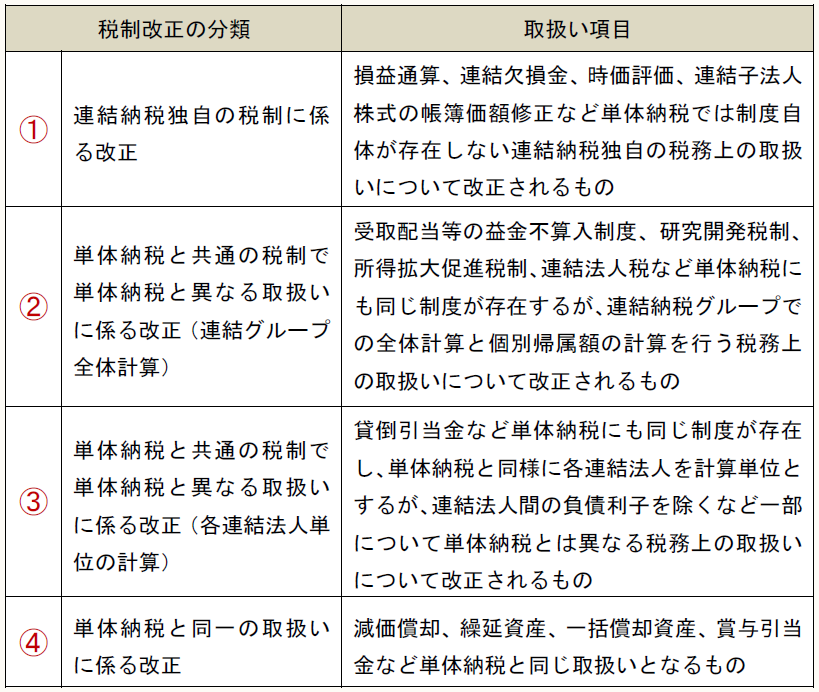

連結納税適用法人にとって、税制改正とは次の4種類に分類される。

そして、平成28年度税制改正については、連結法人税率の引下げ(②)、連結欠損金の繰越控除制度の見直し(①)、雇用促進税制の見直しや企業版ふるさと納税の創設(②)、減価償却制度の見直しや事業税の見直し(④)などがあり、今年度も連結納税適用法人にとって税負担及び実務への影響が大きい改正となっている。

一般に、税制改正に関する専門誌等では、連結納税制度に係る取扱いについて、「連結納税制度の場合についても、同様の改正が行われています。」という一言で片づけられてしまうことが多いため、連結納税適用法人は、単体納税の税制改正の内容を参考にして、

- 連結納税ではどう取り扱われるのか?

- 上記①~④のいずれに該当するか?

を自ら確認しなくてはいけない。

そこで、本連載では、上記①~③に限定することなく、連結納税適用法人(注)に関係するすべての改正項目について、その取扱いを解説していくこととする。

(注) 本連載でいう「連結納税適用法人」は普通法人であるものとする。したがって、連結親法人が協同組合等の場合は本連載の対象外としている。

なお、本連載の意見に関する部分は、筆者の個人的な見解であることをあらかじめお断りする。

[1] 連結法人税、連結地方法人税、住民税、事業税の税率の改正

(1) 連結法人税の税率の改正

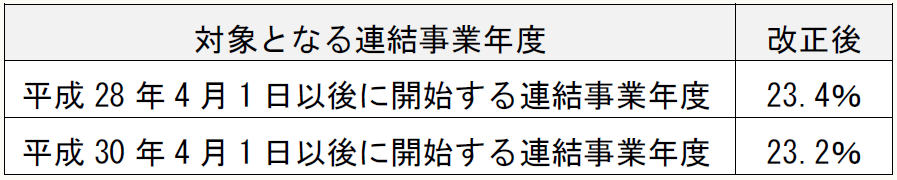

連結法人税の税率(改正前:23.9%)について、次のとおり、段階的に引き下げる(法法81の12①、平成28年所法等改正法附則1、27)。

なお、連結法人税の個別帰属額の計算に適用される税率も、同様に引き下げられることとなる(法法81の18①、平成28年所法等改正法附則27)。

(2) 連結地方法人税の税率の改正

連結地方法人税の税率を10.3%(改正前:4.4%)に引き上げ、平成29年4月1日以後に開始する連結事業年度から適用する(地方法10①・11、平成28年地方法改正法附則30①)。

なお、連結地方法人税の個別帰属額の計算に適用される税率も、同様に引き下げられることとなる(地方法15①、平成28年地方法改正法附則30①)。

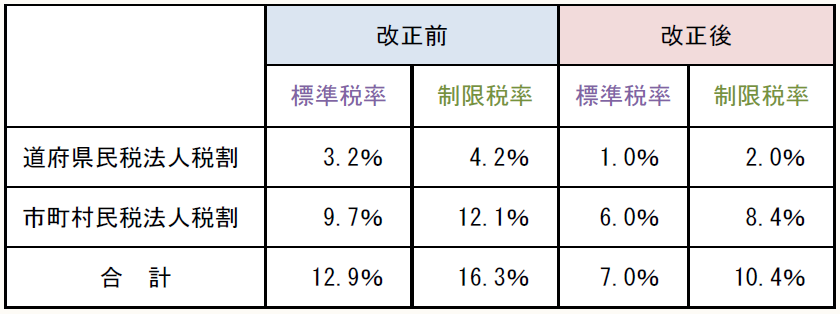

(3) 住民税の税率の改正

住民税の法人税割の税率を次のとおりとし、平成29年4月1日以後に開始する事業年度から適用する(地法51①、314の4①)。

なお、東京都の都民税については、道府県民税及び市町村民税の法人税割の税率を合計した率となる。

(4) 事業税の税率の改正

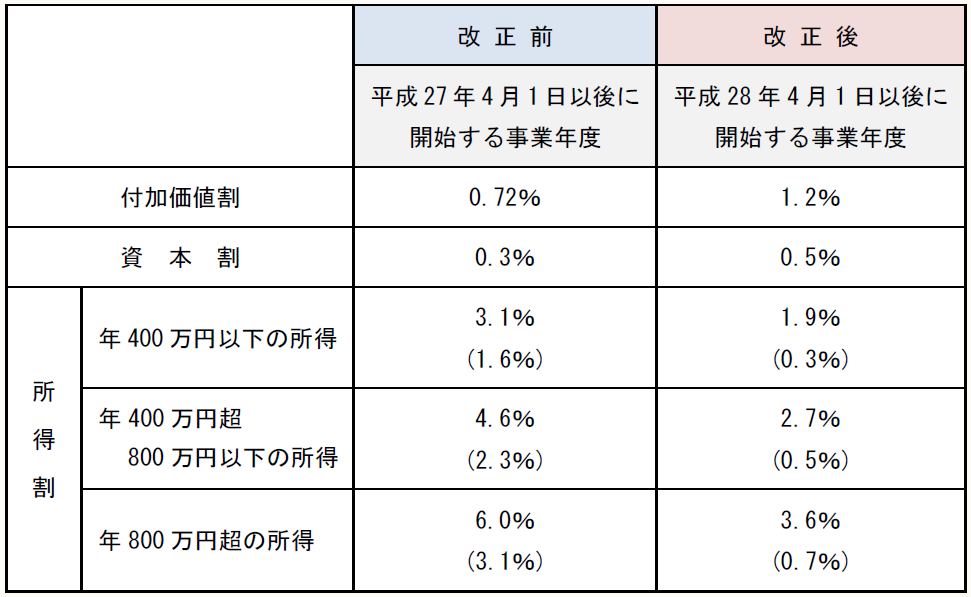

資本金の額又は出資金の額が1億円超の普通法人の事業税の標準税率を次のとおりとし、平成28年4月1日以後に開始する事業年度から適用する(地法72の24の7①、地方法人特別税等に関する暫定措置法2①、平成28年地法改正法附則1)。

なお、外形標準課税適用法人以外の法人については、事業税の税率については改正されていない。

(注1) 所得割の税率下段のカッコ内の率は、 地方法人特別税等に関する暫定措置法適用後の税率であり、 当該税率の制限税率を標準税率の2倍(改正前:1.2倍)に引き上げる。

(注2) 3以上の都道府県に事務所又は事業所を設けて事業を行う法人の所得割に係る税率については、 軽減税率の適用はない。

そして、外形標準課税適用法人の事業税の税率(標準税率)の改正を受けて、外形標準課税に超過課税を課している東京都、大阪府、神奈川県、愛知県、宮城県、静岡県、京都府、兵庫県の自治体において、超過税率の見直しに係る税条例の改正が行われている(東京都の超過税率については、下記2参照)。

また、外形標準課税適用法人に係る事業税の税率が改正されたことに伴い、事業税の税率の改正に伴う負担変動の軽減措置が見直されている。

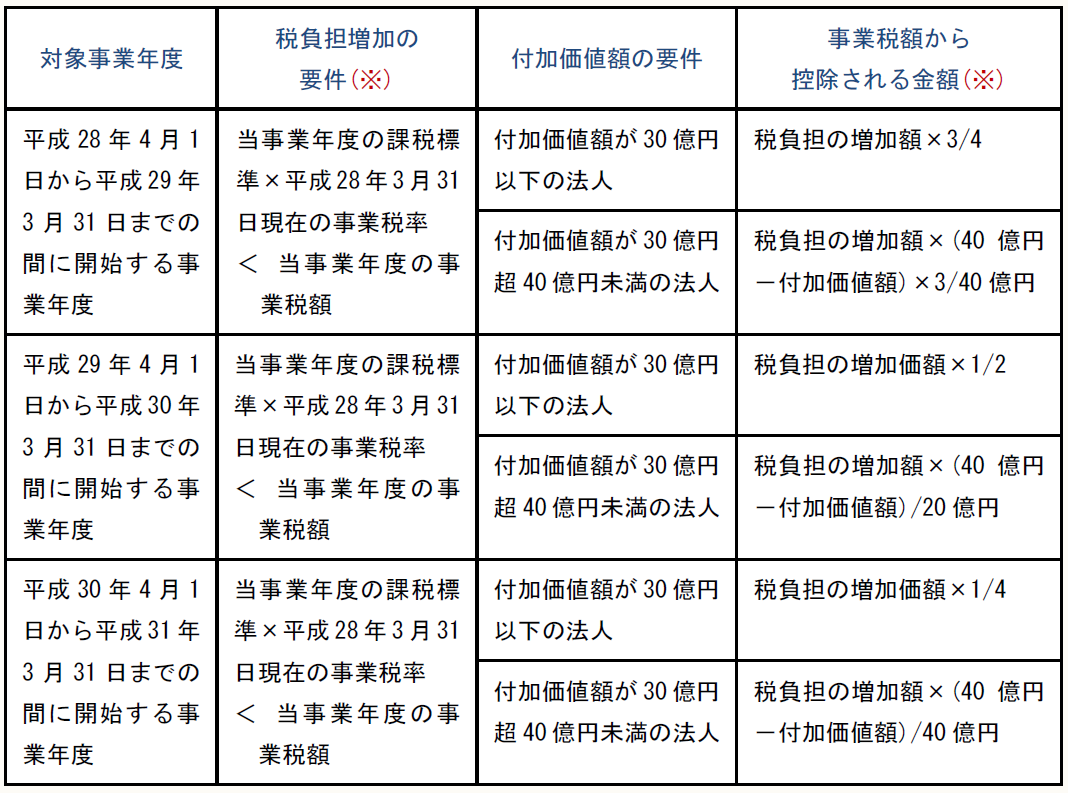

具体的には、資本金1億円超の普通法人のうち、次の事業年度に係る付加価値額が40億円未満の法人について、次の金額を事業税額から控除する(平成28年地法改正法附則5②③④⑤⑥⑦⑧⑨⑩、1、1三・五)。

※画像をクリックすると、別ページで拡大表示されます。

(※) 税負担増加の要件の判定及び事業税額から控除される金額の計算については、都道府県ごとにその都道府県の事業税率(超過税率を含む)を使って行う。

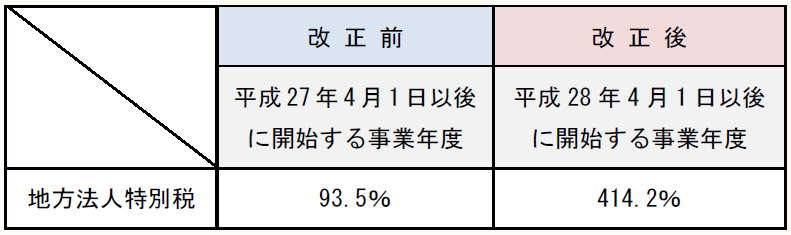

(5) 地方法人特別税の税率の改正

資本金1億円超の普通法人の地方法人特別税の税率を次のとおりとし、平成28年4月1日以後に開始する事業年度から適用する(地方法人特別税等に関する暫定措置法9、平成28年地法改正法附則1、30①)。

なお、外形標準課税適用法人以外の法人については、地方法人特別税の税率については改正されていない。

そして、平成29年4月1日以後に開始する事業年度から地方法人特別税は廃止され、事業税に一本化される(平成28年地法改正法9、平成28年地法改正法附則1三、31①)。

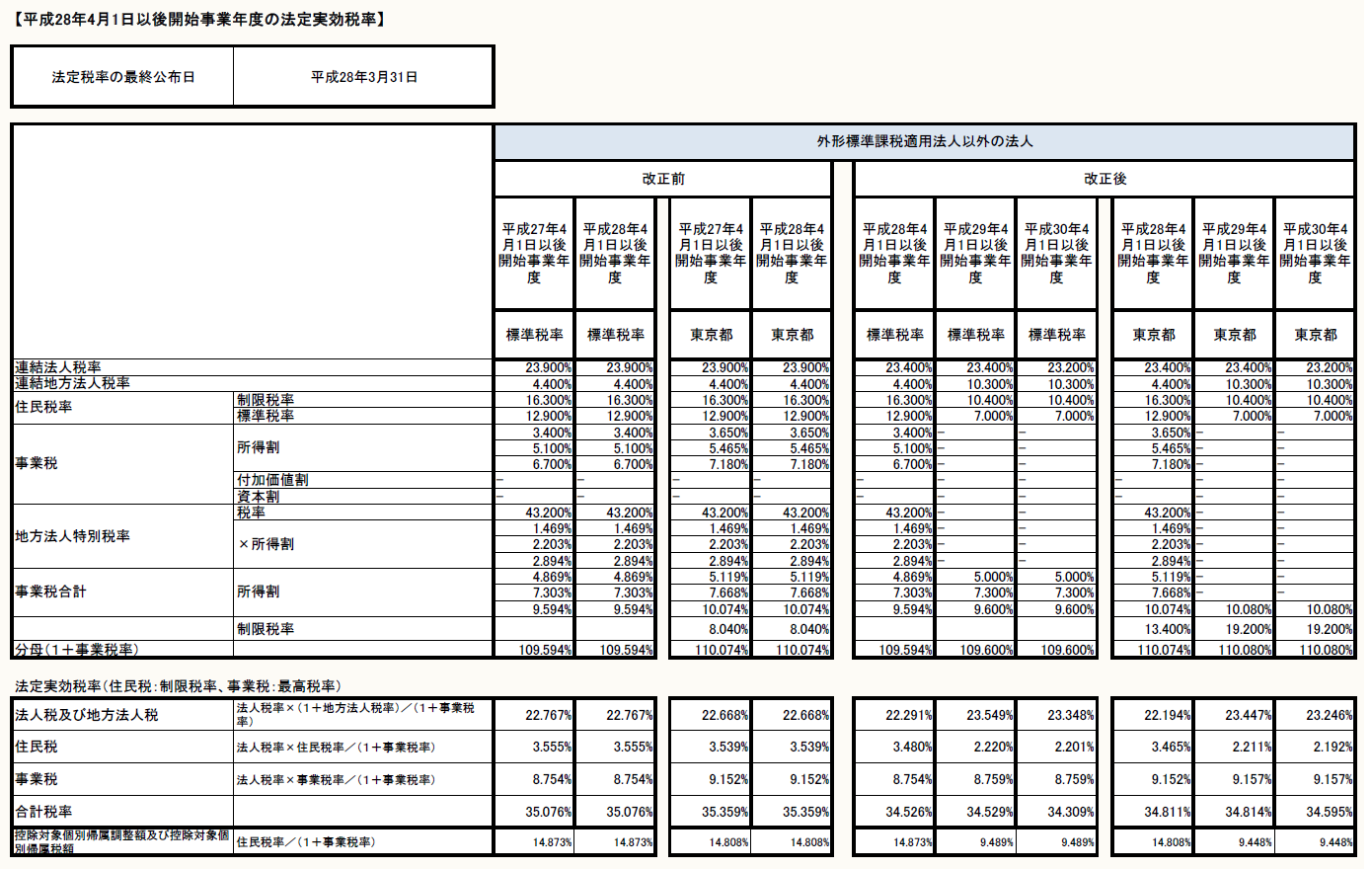

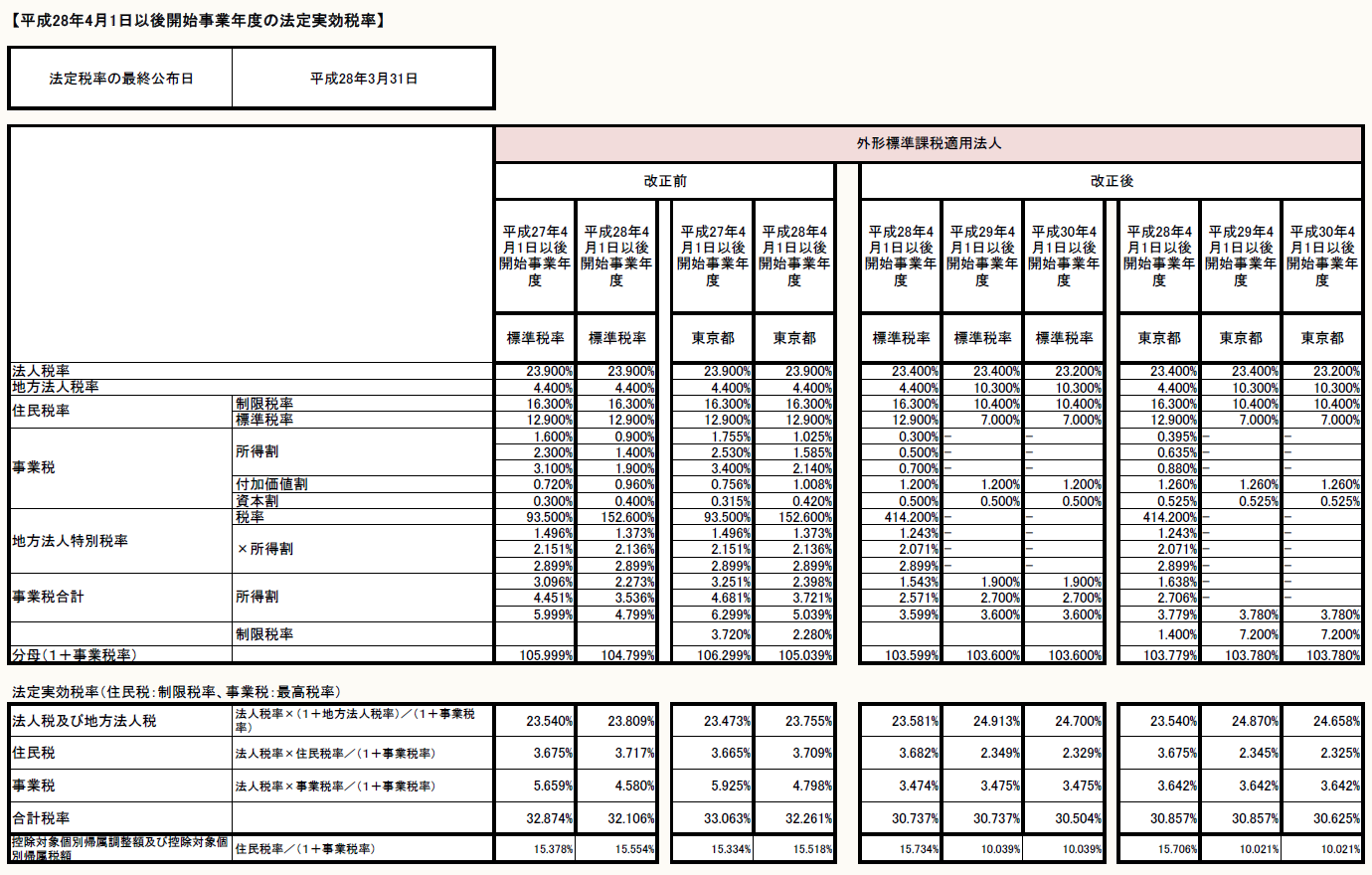

2 改正後の税率及び法定実効税率の一覧

上記1の改正後の税率及び連結納税の税効果会計において適用される将来の事業年度ごとの法定実効税率をまとめると次のとおりとなる。

※画像をクリックすると、別ページでPDFファイルが開きます。

※画像をクリックすると、別ページでPDFファイルが開きます。

〔凡例〕

法法・・・法人税法

法令・・・法人税法施行令

法規・・・法人税法施行規則

地方法・・・地方法人税法

地法・・・地方税法

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措規・・・租税特別措置法施行規則

国通・・・国税通則法

(例)法法34①二・・・法人税法34条1項2号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。