[平成27年3月期]

決算・申告にあたっての留意点

【第1回】

「復興特別法人税の廃止・交際費課税の見直し」

公認会計士・税理士 新名 貴則

平成26年度税制改正における改正事項を中心として、平成27年3月期の決算・申告においては、いくつか留意すべき点がある。本連載では、その中でも主なものを解説する。

第1回は、「復興特別法人税の前倒し廃止」と、「交際費課税の見直し」について、平成27年3月期決算において留意すべき点を解説する。

1 復興特別法人税の前倒し廃止

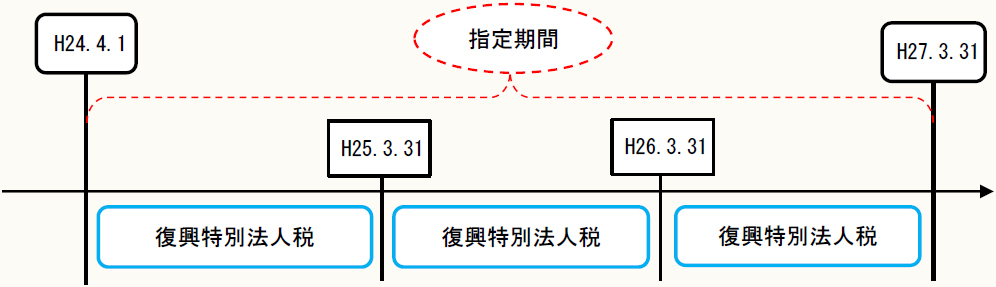

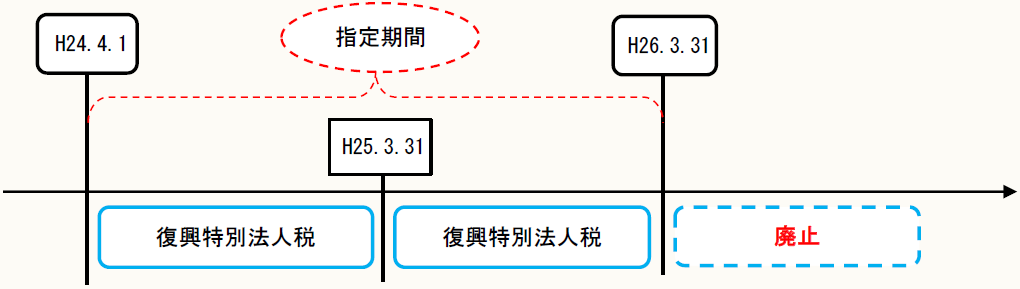

▷復興特別法人税の期間

平成23年12月2日に公布された「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」により、復興特別法人税が導入された。当初は、「平成24年4月1日から平成27年3月31日までの期間(指定期間)内に、最初に開始する事業年度開始の日から同日以後3年を経過する日までの期間内の日の属する事業年度」について、復興特別法人税が課されることになっていた。

しかし、平成26年度税制改正により、1年前倒しで廃止されることになった。つまり、「平成24年4月1日から平成26年3月31日までの期間(指定期間)内に、最初に開始する事業年度開始の日から同日以後2年を経過する日までの期間内の日の属する事業年度」について、復興特別法人税が課されることとされた。

3月決算法人であれば、次のとおりである。

【改正前】

【改正後】

このように平成27年3月期決算からは、原則として復興特別法人税の課税がなくなる点に留意が必要である。

▷復興特別所得税の控除

受取利息等に課された復興特別所得税がある場合、平成26年3月期までであれば復興特別法人税額から控除し、控除し切れなかった金額については還付されることになっていた。しかし、平成27年3月期からは復興特別法人税がなくなるので、復興特別所得税は法人税額から控除し、控除し切れなかった金額について還付されることになる。

【詳細はこちら】

「復興特別法人税のあらまし(改訂版)」(国税庁)※PDFファイル

2 交際費課税の見直し

平成27年3月期より前の事業年度における交際費課税の概要は、原則として次のとおりであった。

(*1) 資本金1億円以下の法人(資本金5億円以上の大法人の完全子会社を除く)

(*2) 平成25年4月1日から平成26年3月31日までの間に開始する事業年度

このとおり、平成26年度税制改正前の交際費課税においては、資本金1億円超の大法人については、税務上の交際費等の損金算入は一切認められていなかった。

これに対して一定の中小法人についてのみ、特例として年間800万円までは全額損金算入が認められていたが、平成26年3月31日までに開始する事業年度までとされていた。

▷平成26年度税制改正における改正点

① 中小法人の特例の延長

平成26年度税制改正において、中小法人の特例(年間800万円まで全額損金算入)の期限が2年間延長された。つまり、平成28年3月31日までに開始する事業年度までは、中小法人の特例(年間800万円まで全額損金算入)が適用されることになった。

これにより、3月決算法人であれば平成28年3月期までは、中小法人の特例が適用されることとなった。

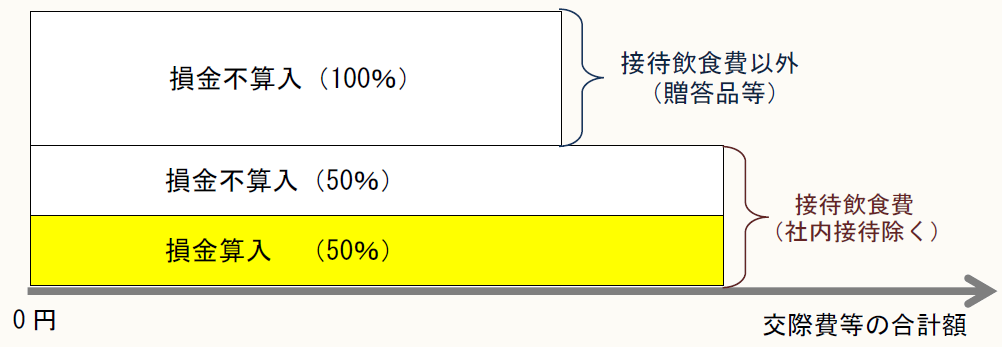

② 「接待飲食費の50%損金算入」の導入

平成26年度税制改正によって、平成26年4月1日以後に開始する事業年度においては、接待の飲食のために支出した交際費等について、その50%を損金算入できることとされた。また、その損金算入額に上限は設定されていない。

この「接待飲食費の50%損金算入」の制度は、法人の規模等に関係なくすべての法人に認められた。したがって、平成26年度税制改正前は交際費等を一切損金算入できなかった大法人でも、接待飲食費に限っては50%を損金算入できることになった。

ただし、税務上の交際費等の中でもあくまで「接待飲食のために」支出したものに限定されており、すべての交際費等の50%が損金算入されるわけではない。法人内部の役員や従業員を接待した場合の飲食代(いわゆる社内接待費)は、「接待飲食費」には含まれないとされているので、50%損金算入の対象にはならず全額が損金不算入となる。

この点、親会社の役員や従業員などを接待した場合は、グループ内部の者であってもあくまで別法人に属する者であるため、その飲食代は「接待飲食費」に含まれ、50%損金算入の対象となる。

【接待飲食費の50%損金算入のイメージ】

◆接待飲食費とは

50%損金算入の対象となるのは、あくまで「接待飲食費」に限定されている。接待飲食費とは、交際費等の中でも「飲食その他これに類する行為のために支出する費用」を意味する。具体的には、次のような費用を指す。

- 法人の従業員等が得意先等を接待して飲食する場合の飲食代

- 飲食等のためのテーブルチャージ料やサービス料等

- 飲食等のための会場代

- 得意先等の業務や行事に際して、弁当の差入を行うための弁当代(差入後相応の時間内に飲食されるもの)

- 飲食店等での飲食後に、その店等で提供されている飲食物をお持ち帰りする場合のお土産代

【詳細はこちら】

「接待飲食費に関するFAQ」(国税庁)

このとおり、平成27年3月期決算・申告においては「接待飲食費の50%損金算入」が適用されるので、中小法人以外の法人においては、従来のように全額損金不算入にしてしまうことのないよう注意すべきである。

また中小法人においては、「中小法人の特例(年間800万円まで全額損金算入)」と「接待飲食費の50%損金算入」を選択適用できる。どちらが有利かは、接待飲食費が年間1,600万円を超えるかどうかがポイントになる。しっかり検討して、有利な方を選択する必要がある。

(了)