〔平成29年3月期〕

決算・申告にあたっての税務上の留意点

【第1回】

「「法人税率の引下げ」及び「法人事業税及び地方法人特別税の見直し」」

公認会計士・税理士 新名 貴則

平成28年度税制改正における改正事項を中心として、平成29年3月期の決算・申告においては、いくつか留意すべき点がある。本連載では、その中でも主なものを解説する。

【第1回】は、「法人税率の引下げ」及び「法人事業税及び地方法人特別税の見直し」について、平成29年3月期決算において留意すべき点を解説する。

1 法人税率の引下げ

平成27年度税制改正により法人税率の引下げが行われたが、平成28年度税制改正により、さらなる引下げが行われている。

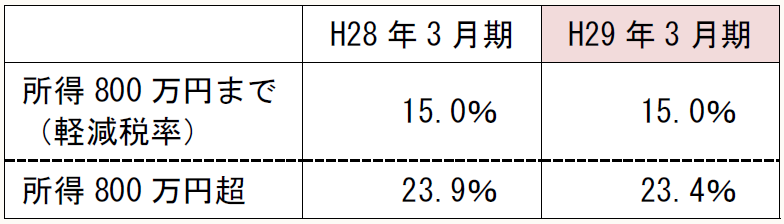

平成28年4月1日以後に開始する事業年度における法人税率は、改正前の23.9%から23.4%に引き下げられた。さらに、平成30年4月1日以後に開始する事業年度においては23.2%まで引き下げられている。

また、平成27年度税制改正により、平成29年3月31日までに開始する事業年度については、本来は19%である中小法人等に対する軽減税率(課税所得800万円までに適用される法人税率)が、特別措置により15%に引き下げられている(注)。したがって、平成29年3月期決算においては、中小法人等の軽減税率としては15%が適用される。

(注)2017/2/20追記

平成27年度税制改正において、改正前から存置されていた15%の軽減税率が2年延長されました。

詳しくは、情報ツール「平成27年度税制改正(法人税制)」の「【3】 中小法人の軽減税率の特例等の延長(措法42の3の2)」をご覧ください。

【法人税率】

〈中小法人(※)等を除く法人〉

〈中小法人等〉

(※) 資本金1億円以下の法人のこと(資本金5億円以上の大法人の完全子会社を除く)

平成29年3月期の決算申告においては、法人税率の変更が必要となる。

なお、平成28年12月22日に平成29年度税制改正大綱が閣議決定され、中小法人等に対する軽減税率の適用期間は2年間(平成31年3月31日までに開始する事業年度まで)延長される予定である。

2 法人事業税及び地方法人特別税の見直し

平成26年度及び平成27年度税制改正において、事業税が大きく見直されたが、さらに平成28年度税制改正において外形標準課税の見直しが行われている。

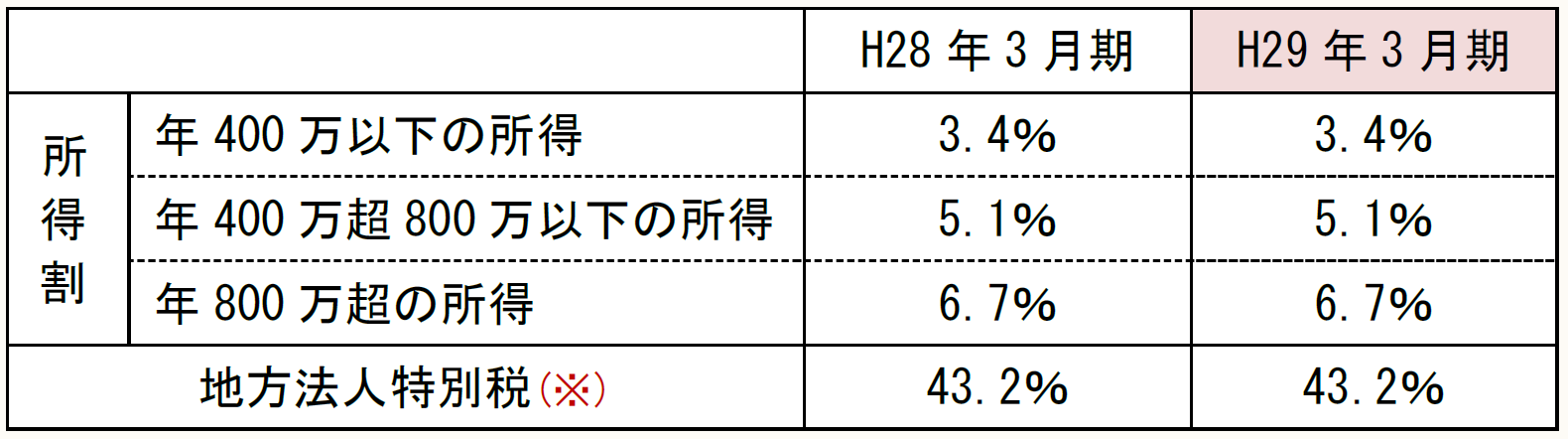

① 外形標準課税の適用対象でない法人

平成26年度税制改正により、平成26年10月1日以後に開始する事業年度から、事業税所得割と地方法人特別税の税率が変更されている。ただし、平成29年3月期決算申告においては、平成28年3月期と税率(標準税率)は同じである。

【事業税所得割と地方法人特別税の税率(標準税率)】

(※) 所得割額に対して乗じる税率

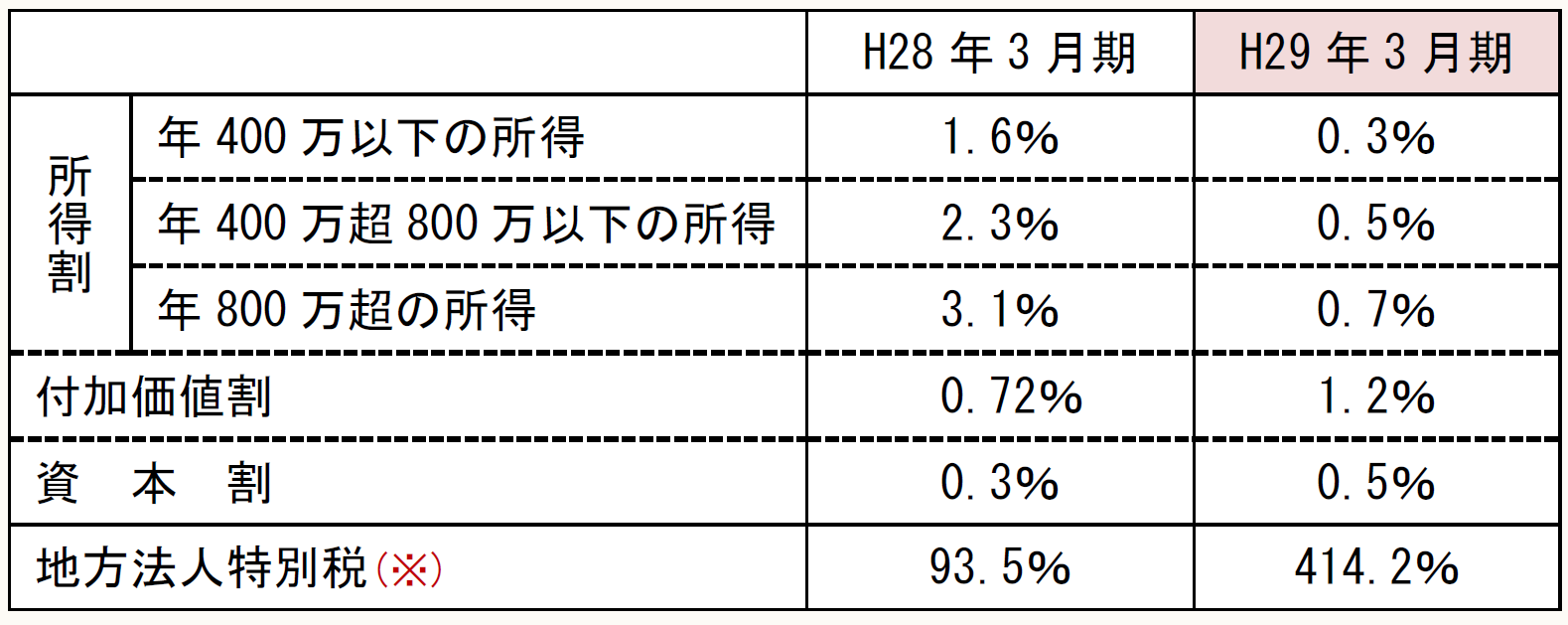

② 外形標準課税の適用対象法人

平成28年度税制改正において外形標準課税の見直しが行われたため、平成29年3月期においては、事業税率及び地方法人特別税率が変更されている。また、平成30年3月期以降は地方法人特別税が廃止され、事業税所得割の税率が引き上げられる。

【事業税と地方法人特別税の税率(標準税率)】

(※) 所得割額に対して乗じる税率

③ 外形標準課税の負担増加の軽減措置

平成27年度税制改正において外形標準課税が拡大されたことによる事業税の負担増に対して、付加価値額が40億円未満の法人に対しては、一定額を控除する軽減措置が導入されている。この軽減措置が平成28年度改正により拡充されている。

具体的には、軽減措置の対象期間が2年間(平成31年3月31日までに開始する事業年度まで)延長され、かつ、平成28年4月1日から平成29年3月31日までに開始する事業年度においては、控除割合が拡大されている。したがって、平成29年3月期決算申告においては注意が必要である。

【事業税額の控除割合】

(※1) 前事業年度末(平成27年3月31日)現在の税率で算定した事業税額を超える金額

(※2) 平成28年3月31日現在の税率で算定した事業税額を超える金額(平成30年3月期及び平成31年3月期においても、平成28年3月31日現在の税率で算定した事業税額と比較)

④ 事業税付加価値割における所得拡大促進税制の適用

平成30年3月31日までに開始する事業年度においては、給与等支給額が一定割合以上増加している法人において、一定額を付加価値割の課税標準から控除する制度が適用されている。

(了)