各ステップに移動する場合はこちらをクリック

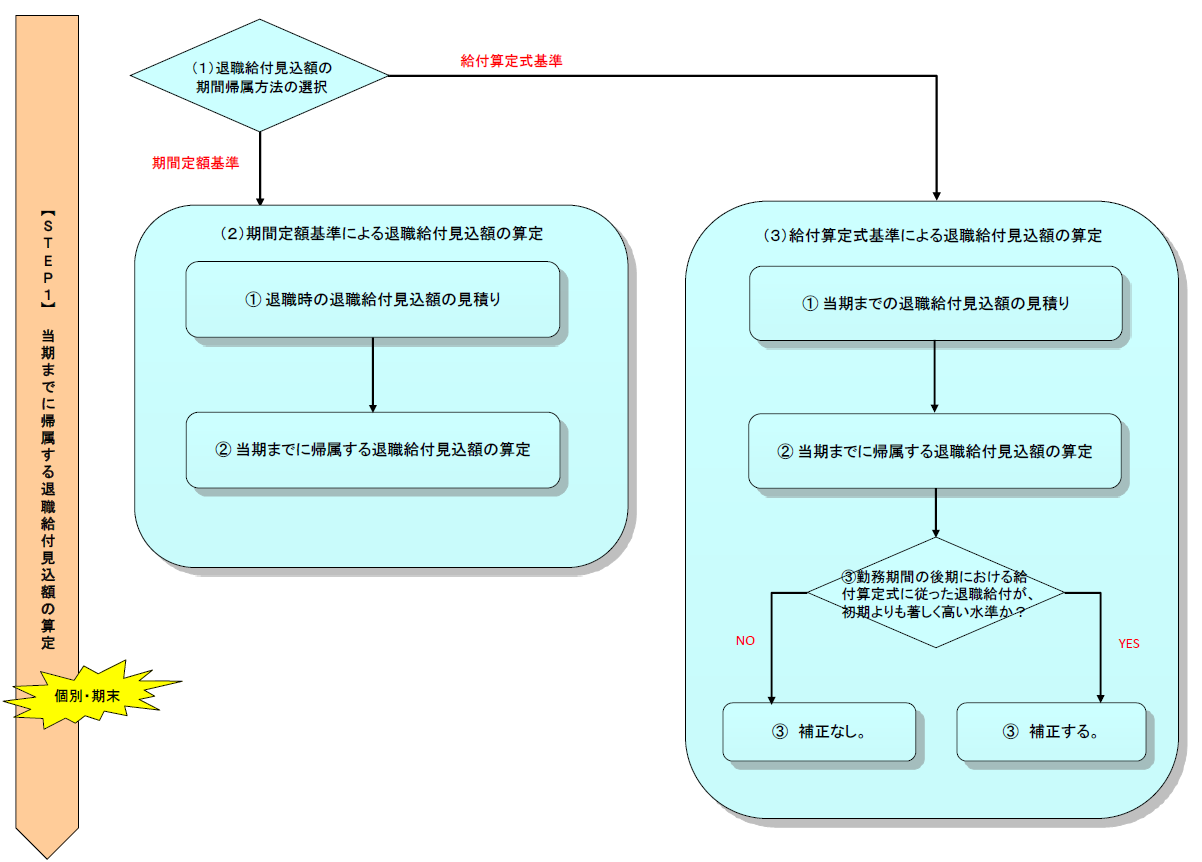

【STEP1】当期までに帰属する退職給付見込額の算定

退職給付引当金及び退職給付費用を算定するにあたって、まず、期末時に退職給付見込額(退職により支給されると見込まれる退職給付の総額)のうち、当期に帰属する部分を算定する必要がある。

なお、これ以降については、従業員非拠出の確定給付企業年金制度で、退職給付債務の計算を年金数理人に依頼している場合を前提として解説する。

(1) 退職給付見込額の期間帰属方法の選択

(2) 期間定額基準による退職給付見込額の算定

(3) 給付算定式基準による退職給付見込額の算定

※画像をクリックすると、大きい画像が開きます。

(1) 退職給付見込額の期間帰属方法の選択

退職給付見込額のうち、当期に帰属する部分を算定する方法には、期間定額基準と給付算定式基準がある(基準19)。各社は、いずれかの方法を選択する必要がある。なお、期間帰属方法について、連結会社間で、必ずしも統一する必要はない(企業会計基準適用指針第25号「退職給付に関する会計基準の適用指針」(以下「適用指針」という)77)。

① 期間定額基準

退職給付見込額について全勤務期間で除した額を各期の発生額とする方法

② 給付算定式基準

退職給付制度の給付算定式に従って各勤務期間に帰属させた給付に基づき見積った額を、退職給付見込額の各期の発生額とする方法

なお、勤務期間の後期における給付算定式に従った給付が、初期よりも著しく高い水準となるときには、当該期間の給付が均等に生じるとみなして補正を行わなければならない。

(2) 期間定額基準による退職給付見込額の算定

期間定額基準では、2つの段階に分けて退職給付見込額を算定する。

① 退職時の退職給付見込額の見積り

退職率、死亡率、予想昇給率等を織り込んで、入社から退職までの全期間における退職給付見込額を見積る(適用指針7~9)。なお、一時的に支払われる早期割増退職金は、勤務期間を通じた労働の提供に伴って発生した退職給付という性格を有していないため、退職給付見込額の見積りには含めない(適用指針10)。

なお、期末時点において受給権を有していない従業員についても、退職給付見込額の計算の対象となることに留意が必要である(適用指針7)。

② 当期までに帰属する退職給付見込額の算定

「①の見積額×勤務年数÷退職時の勤務年数」により、当期までに帰属する退職給付見込額を算定する。

実務上、①及び②は、年金数理人に要求された給与等のデータを渡し、年金数理人に計算してもらう。

(3) 給付算定式基準による退職給付見込額の算定

給付算定式基準では、以下の3つの段階に分けて退職給付見込額を算定する。

① 当期までの退職給付見込額の見積り

退職一時金制度の給付算定式に従って、当期までの各勤務期間に帰属する退職給付額を見積る(適用指針7、9)。一時的に支払われる早期割増退職金については、退職給付額の見積りには含めない(適用指針10)。

給付算定式基準では、期間定額基準と異なり、退職時の退職給付見込額を算定せずに、①の段階で当期までの期間に帰属する退職給付額を見積るのが特徴である。

なお、期末時点において受給権を有していない従業員についても、退職給付見込額の計算の対象となることに留意が必要である(適用指針12)。

② 当期までに帰属する退職給付見込額の算定

①の見積額に退職率、死亡率、予想昇給率等を織り込んで、当期までに帰属する退職給付見込額を見積る(適用指針7、8)。

ここで、会社の退職一時金制度がポイント制やキャッシュ・バランス・プランの場合には、「平均ポイント比例(平均拠出付与額比例)の制度として扱う方法」と「将来のポイントの累計(拠出付与額)を織り込まない方法」がある(退職給付会計に関する数理実務基準・数理実務ガイダンス(以下「ガイダンス」という)5.2.2⑦⑧)。

「平均ポイント比例(平均拠出付与額比例)の制度として扱う方法」の場合、予想昇給率を織り込んで、当期までに帰属する退職給付見込額を見積る。一方、将来のポイントの累計(拠出付与額)を織り込まない方法」の場合、予想昇給率を織り込まないで、当期までに帰属する退職給付見込額を見積る。

実務上、①及び②は、年金数理人に要求された給与等のデータを渡し、年金数理人に計算してもらう。

③ 著しく高い水準の判断

給付算定式基準による場合、勤務期間の後期における給付算定式に従った退職給付が、初期よりも著しく高い水準となるときには、当該期間の退職給付が均等に生じるとみなして補正しなければならい(基準19)。

「著しく高い水準」は、基準や適用指針で明らかになっていないため、各社で決定する必要がある。

なお、会社の退職給付制度がポイント制又はキャッシュ・バランス・プランの場合で、「平均ポイント比例(平均拠出付与額比例)の制度として扱う方法」を採用している場合、期間定額基準に近い結果が得られる場合がある。