各ステップに移動する場合はこちらをクリック

【STEP10】連結での会計処理

※画像をクリックすると、大きい画像が開きます。

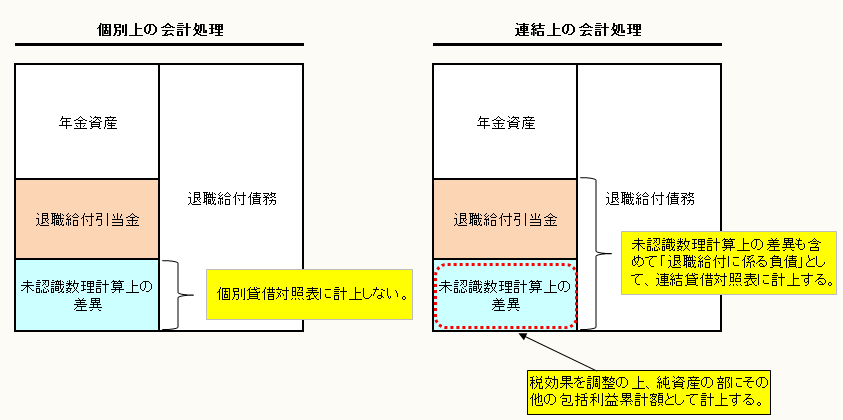

【STEP1】から【STEP9】までは、個別財務諸表における会計処理を解説した。ただし、【STEP8】の未認識数理計算上の差異及び未認識過去勤務費用については、個別財務諸表と連結財務諸表で会計処理が異なる。

個別財務諸表では、未認識数理計算上の差異及び未認識過去勤務費用は、貸借対照表に計上されないが、連結財務諸表では、未認識数理計算上の差異及び未認識過去勤務費用については、税効果を調整した上で、純資産の部の「その他の包括利益累計額」に「退職給付に係る調整累計額」として計上する(適用指針33(2))。

また、個別上の退職給付引当金と未認識数理計算上の差異の合計額は、積立不足の場合、「退職給付に係る負債」として固定負債に計上する。積立不足でない場合は、「退職給付に係る資産」として固定資産に計上する(基準27)。

さらに、その他の包括利益累計額に計上されている未認識数理計算上の差異及び未認識過去勤務費用のうち、当期に費用処理された部分については、税効果を調整した上で、その他の包括利益の調整(組替調整)を行う(適用指針33(3))。

以上のように、個別財務諸表と連結財務諸表で会計処理が異なるため、連結財務諸表を作成する際は、個別財務諸表で行った会計処理を修正する必要がある。

《設例》

【前提条件】

X2年3月末の退職給付に関する状況は、以下のとおりである。

- 期首の退職給付引当金・・・1,000

- 勤務費用及び利息費用・・・200

- 期首の未認識数理計算上の差異(積立不足)・・・500

- 数理計算上の差異の償却額・・・100

- 法定実効税率・・・35%

- 年金資産はない。

- 予定(見積)退職給付債務=実際退職給付債務とする。

(1) X1年3月末の連結財務諸表における会計処理

① 勘定科目の修正

![]()

(※) 個別財務諸表と連結財務諸表で勘定科目が異なるため、勘定科目を修正する。

② 未認識数理計算上の差異の連結貸借対照表への計上

(2) X2年3月末の個別財務諸表における会計処理

① 勤務費用及び利息費用の会計処理

② 未認識数理計算上の差異の償却

③ 期末の個別財務諸表

退職給付引当金 1,000+200+100=1,300

未認識数理計算上の差異 500-100=400 (個別貸借対照表には計上しない。)

(3) X2年3月末の連結財務諸表における、あるべき会計処理

あるべき会計処理を解説してから、(4)で連結修正仕訳を解説する。

① 勤務費用及び利息費用の会計処理

② 未認識数理計算上の差異の組替調整

(4) X2年3月末の連結財務諸表における連結修正仕訳

(3)の会計処理になるように(2)の個別財務諸表で行った会計処理を修正する。

① 勤務費用及び利息費用の会計処理

費用処理額は同じであるが、勘定科目が異なるため、勘定科目のみ修正する。

![]()

② 未認識数理計算上の差異の組替調整

(2)②で個別財務諸表上で認識した退職給付引当金100は、連結財務諸表上、X1年3月末で認識済みである。

そのため、修正が必要となる。また、繰延税金資産も同様である。