各ステップに移動する場合はこちらをクリック

【STEP5】勤務費用の計算

退職給付費用

=勤務費用+利息費用-期待運用収益±数理計算上の差異に係る当期の費用処理額±過去勤務費用に係る当期の費用処理額

退職給付費用の会計処理は以下のとおりである。

【会計処理(税効果は除く)】

![]()

退職給付費用の構成のうち、まず、勤務費用について解説する。

勤務費用とは、1 期間の労働の対価として発生したと認められる退職給付をいい、退職給付見込額のうち当期に発生したと認められる額を割り引いて計算する(基準8、17)。

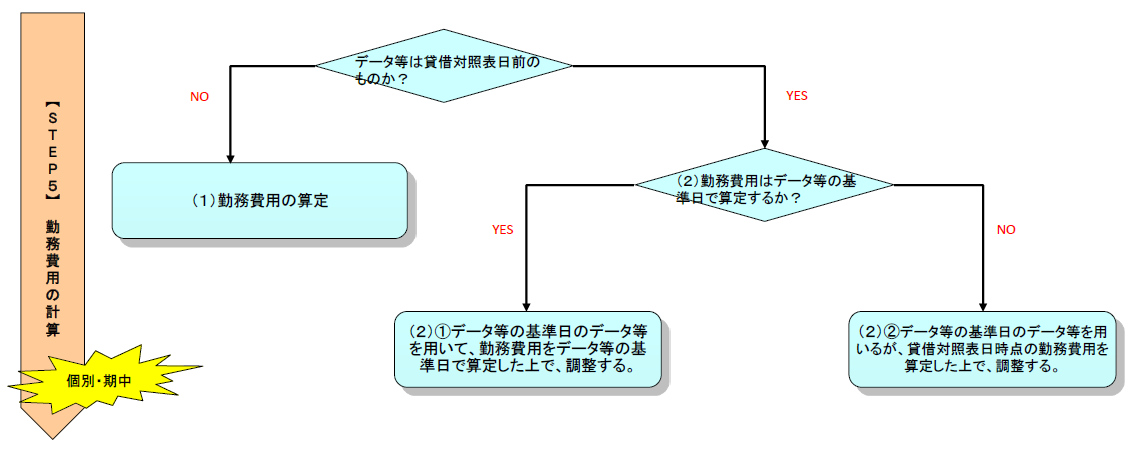

ここで、勤務費用も退職給付債務と同様に、データ等を貸借対照表日のものを用いているか否かで、勤務費用の算定過程が異なる。そのため、データ等が貸借対照表日現在のものの場合は、(1)を検討し、貸借対照表日前の場合は、(2)を検討する。

※画像をクリックすると、大きい画像が開きます。

(1) 貸借対照表日「現在」のデータ等を用いている場合

前期末に、当期の勤務費用を算定し、当期に退職給付費用として計上する。

実務上、勤務費用は、前期末に年金数理人に算定してもらい、当期に退職給付費用として計上する。

(2) 貸借対照表日「前」のデータ等を用いている場合

データ等が貸借対照表日「前」のため、算定した勤務費用に対して調整が必要となる。

調整方法には、以下の2つがあり、退職給付債務で選択した方法(【STEP2】(3)②)と同様の方法を選択する。

① データ等の基準日のデータ等を用いて、勤務費用をデータ等の基準日で算定した上で、調整する方法(適用指針6(1))

② データ等の基準日のデータ等を用いるが、貸借対照表日時点の勤務費用を算定した上で、調整する方法(適用指針6(2))

各社で、①又は②のいずれかの方法を選択する。

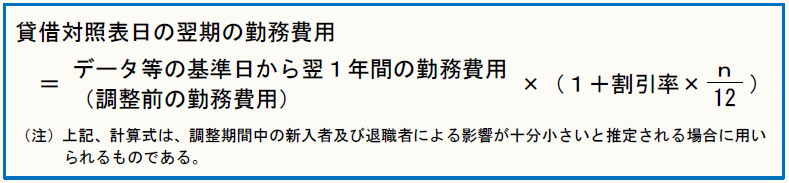

① データ等の基準日のデータ等を用いて、勤務費用をデータ等の基準日で算定した上で、調整する方法

データ等の基準日で勤務費用を算定し、必要な調整を行い、貸借対照表日現在の勤務費用を算定する。当該算定は、前期末に行い、当期に退職給付費用として計上する。

具体的な計算式は、以下のとおりである(ガイダンス6.2.1①)。

② データ等の基準日のデータ等を用いるが、貸借対照表日時点の勤務費用を算定した上で、調整する方法

データ等の基準日のデータ等を用いて、貸借対照表日時点の勤務費用を算定した上で、調整期間の新入者及び退職者の異動データを用いて勤務費用を調整し、貸借対照表日における勤務費用を算定する。当該算定は、前期末に行い、当期に退職給付費用として計上する。

具体的な計算式は、以下のとおりである(ガイダンス6.2.1②)。

なお、①及び②の方法とも、データ等の基準日から貸借対照表日までに重要なデータ等の変更があったときは勤務費用を再度計算し、合理的な調整を行う必要がある(適用指針6)。

実務上、調整前の勤務費用は、前期末に年金数理人に算定してもらい、必要な調整は会社で行った上で、当期に退職給付費用として計上する。