各ステップに移動する場合はこちらをクリック

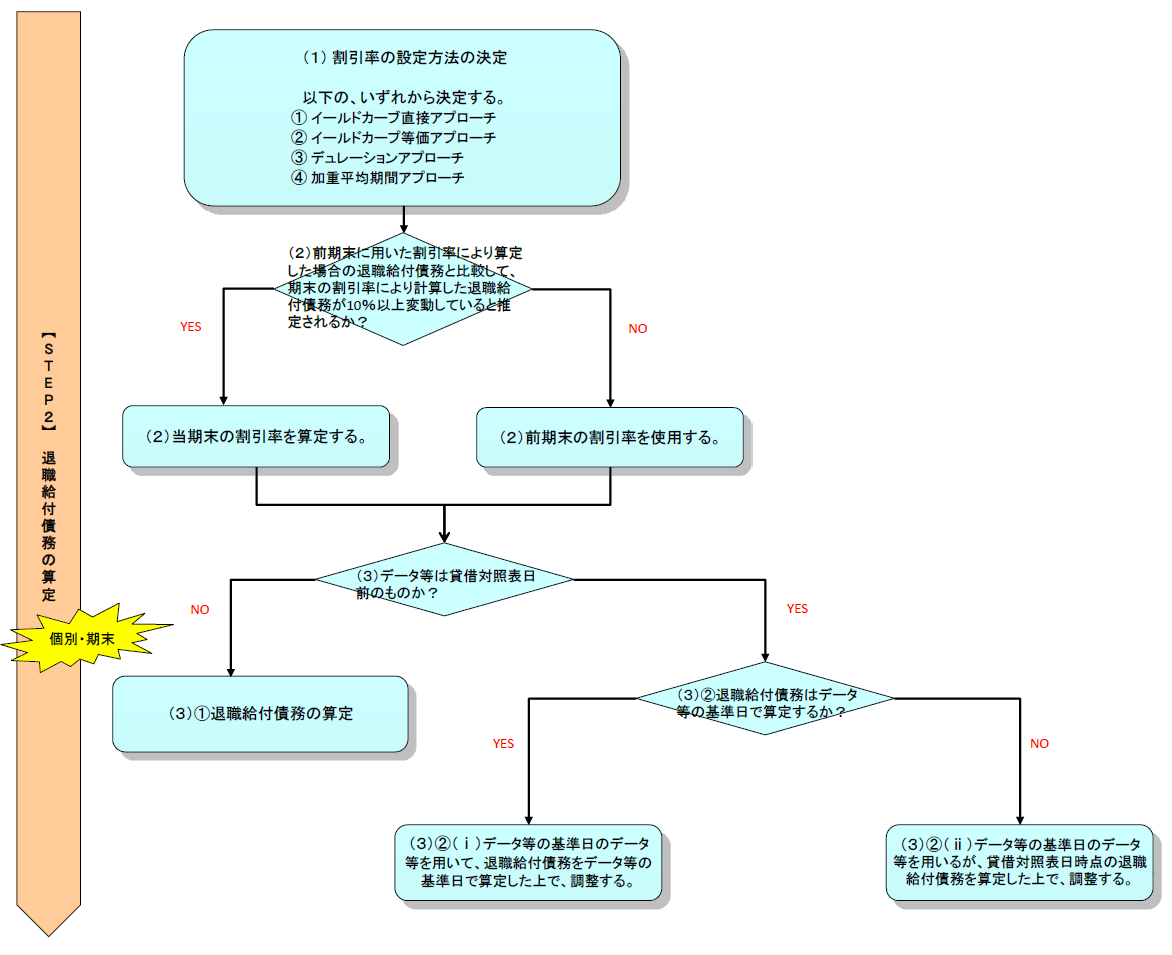

【STEP2】退職給付債務の算定

(1) 割引率の設定方法の決定

(2) 重要性の判定

(3) 退職給付債務の算定

※画像をクリックすると、大きい画像が開きます。

(1) 割引率の設定方法の決定

割引率は、安全性の高い債券(国債、政府機関債及び優良社債)の利回りを基礎として決定するが、退職給付支払ごとの支払見込期間を反映するものでなければならない。そして、割引率は、退職給付支払ごとの支払見込期間を反映するものでなければならない。

具体的には、退職給付の支払見込期間ごとに設定された複数の割引率を使用する方法(例えば、「イールドカーブ直接アプローチ」)、又は、退職給付の支払見込期間及び支払見込期間ごとの金額を反映した単一の加重平均割引率を使用する方法(例えば、「イールドカーブ等価アプローチ」「デュレーションアプローチ」「加重平均期間アプローチ」)がある(適用指針24、ガイダンス3.2.2)。

また、これらの方法により割引率を設定するには、イールドカーブ(期間の異なるスポットレート(割引債の利回り)の集合)が必要となる(ガイダンス3.2.1)。

退職給付の支払見込期間ごとに設定された複数の割引率を使用する方法

① イールドカーブ直接アプローチ

退職給付の支払見込期間及び支払見込期間ごとの金額を反映した単一の加重平均割引率を使用する方法

② イールドカーブ等価アプローチ

③ デュレーションアプローチ

④ 加重平均期間アプローチ

各社は、この4つの方法から割引率の設定方法を決定する。

① イールドカーブ直接アプローチ

イールドカーブ直接アプローチとは、イールドカーブそのもの、すなわち、退職給付見込期間ごとに、スポットレートを割引率として使用する方法である(ガイダンス3.2.2①)。言い換えると、退職給付債務の算定において、複数の割引率を使用することになる。最も理論的である。

② イールドカーブ等価アプローチ

イールドカーブ等価アプローチとは、イールドカーブ直接アプローチにより計算した退職給付債務と等しい結果が得られる割引率を、単一の加重平均割引率とする方法である(ガイダンス3.2.2②)。

③ デュレーションアプローチ

デュレーションアプローチとは、退職給付債務のデュレーション(退職給付の支払いまでの期間を金額(現在価値)で加重平均したもの)と等しい期間に対応するスポットレートを単一の加重平均割引率とする方法である。この方法はイールドカーブの形状を十分に反映しない(ガイダンス3.2.2③)。

④ 加重平均期間アプローチ

加重平均期間アプローチとは、退職給付の金額で加重した平均期間(加重平均期間)に対するスポットレートを単一の加重平均割引率とする方法である。この方法もイールドカーブの形状を十分に反映しない(ガイダンス3.2.2③)。

(2) 重要性の判定

割引率は、期末のものを使用するのが原則である。しかし、前期末に用いた割引率により算定した場合の退職給付債務と比較して、期末の割引率により計算した退職給付債務が10%以上変動すると推定されないときは、前期末の割引率を使用することができる(適用指針30)。退職給付債務が10%以上変動すると推定されるときは、当期末における割引率を算定する。

10%以上変動すると推定されるかどうかは、ガイダンス付録1の早見表が参考となる。なお、当該早見表は、基本的に、退職給付の支払見込期間及び支払見込期間ごとの金額を反映した単一の加重平均割引率を使用する方法(上記(1)②③④の方法)の場合に使用できるものである。

なお、「重要性」を適用せずに、毎期、期末の割引率を使用することもできる。

実務上、割引率の設定方法は、会社が決定するが、イールドカーブは、年金数理人から提供され、割引率も年金数理人が算定する。

(3) 退職給付債務の算定

期末日における退職給付債務は、原則として貸借対照表日現在の給与・人事データ及び計算基礎等(以下「データ等」という)を用いて計算する。しかし、貸借対照表日現在のデータ等をもとに退職給付債務の算定を年金数理人に依頼すると、決算に間に合わない可能性がある。そのため、データ等について、貸借対照表日前の一定日のデータ等を利用することができる(適用指針6)。

ただし、データ等を貸借対照表日より前のものを用いている場合、退職給付債務の算定において調整が必要となる。したがって、データ等を貸借対照表日現在のものを用いているか否かで検討過程が異なる。

データ等を貸借対照表日現在のものを用いている場合は①を、貸借対照表日前のものを用いていない場合は②を検討する。

① 貸借対照表日「現在」のデータ等を用いている場合

貸借対照表日「現在」のデータ等を用いて、【STEP1】で算定した退職給付見込額を(1)及び(2)で算定した割引率により割引計算を行い、退職給付債務を算定する。データ等が貸借対照表日「現在」のため、退職給付債務も貸借対照表日現在の金額となる。

実務上、退職給付債務は、年金数理人が算定する。

② 貸借対照表日「前」のデータ等を用いている場合

貸借対照表日「前」のデータ等を用いて、【STEP1】で算定した退職給付見込額について(1)及び(2)から算定した割引率により割引計算を行い、退職給付債務を算定する。データ等が貸借対照表日「前」のため、算定した退職給付債務に対して調整が必要となる。

調整方法には、以下の2つがある。

(ⅰ) データ等の基準日のデータ等を用いて、退職給付債務をデータ等の基準日で算定した上で、調整する方法(適用指針6(1))

(ⅱ) データ等の基準日のデータ等を用いるが、貸借対照表日時点の退職給付債務を算定した上で、調整する方法(適用指針6(2))

(注) データ等の基準日とは、データ等を貸借対照表日前の一定の日のものを用いている場合の当該日のことをいう。

各社は、(ⅰ)又は(ⅱ)の方法から選択する。

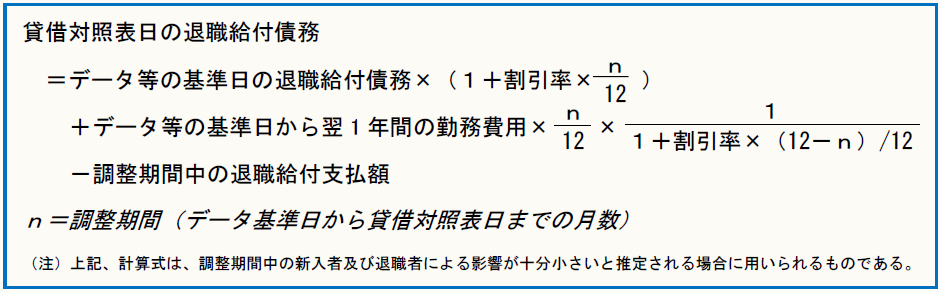

(ⅰ) データ等の基準日のデータ等を用いて、退職給付債務をデータ等の基準日で算定した上で、調整する方法

この方法では、データ等の基準日で退職給付債務を算定し、データ等の基準日から貸借対照表日までの期間の勤務費用や退職給付支払額を適切に調整して貸借対照表日現在の退職給付債務を算定する。

具体的な計算式は以下のとおりである(ガイダンス6.2.1①)。

(ⅱ) データ等の基準日のデータ等を用いるが、貸借対照表日時点の退職給付債務を算定した上で、調整する方法

この方法では、データ等の基準日のデータ等を用いて、貸借対照表日時点の退職給付債務を算定した上で、調整期間の新入者及び退職者の異動データを用いて退職給付債務を調整する。

具体的な計算式は以下のとおりである(ガイダンス6.2.1②)。

なお、(ⅰ)及び(ⅱ)の方法とも、データ等の基準日から貸借対照表日までに重要なデータ等の変更があったときは退職給付債務を再度計算し、合理的な調整を行う必要がある(適用指針6)。

実務上、調整前の退職給付債務は、年金数理人に算定してもらうが、必要な調整は会社で行う。