〔事例で使える〕

中小企業会計指針・会計要領

《自己株式》編

【第1回】

「自己株式の取得」

公認会計士・税理士 前原 啓二

連載の目次はこちら

本連載の趣旨

「中小企業の会計に関する指針」(以下「中小企業会計指針」とします)は、中小企業が計算書類の作成に当たり拠ることが望ましい会計処理等を示すもので、一定の水準を保ったものとされています。これに比べ簡単な会計処理をすることが適切と考えられる中小企業を対象に「中小企業の会計に関する基本要領」も公表されました。

しかし、これらは簡潔に文章で記載されており、概念的には理解できても、実際にはどのように会計処理するのかがわからないため、仕方なく法人税法の規定による決算処理を続けている中小企業が散見されます。

そこで、本連載では、実際の中小企業で行われている基本的かつ重要な会計処理の事例をテーマごとに選び出し、「中小企業会計指針」等に基づく会計処理の一例について数値例を用いて具体的に示して、実務上のモデルとなるように解説します。

連載の第8弾として、「自己株式」を取り上げます。ここでは、中小企業において比較的よく行われている事例から、法人税法規定による処理との差異と税務調整も含めて紹介します。

本連載が、「中小企業会計指針」等のより一層の普及、さらに、中小企業の経営実態の正確な把握や適切な経営管理への発展に、少しでもつながれば幸いです。

▷《自己株式》 編のラインナップ

- 【第1回】 自己株式の取得(本稿)

- 【第2回】 自己株式の処分

- 【第3回】 自己株式の消却

はじめに

「中小企業会計指針」は、(1)自己株式の取得及び保有、(2)自己株式の処分、(3)自己株式の消却について、言及しています。会社法により、一定の取得事由を満たせば、A社自身がA社株式を既存のA社株主である例えばb氏から購入することができ、A社自身がA社株式を長期間保有することもできます。

今回は「(1)自己株式の取得及び保有」についてご紹介します。

【設例1】

非上場会社であるA社(3月31日決算)は、×1年7月20日に、A社の既存株主であるb氏から1株80,000円で10株購入しました。

- A社は以前に自己株式を取得したことはありません。

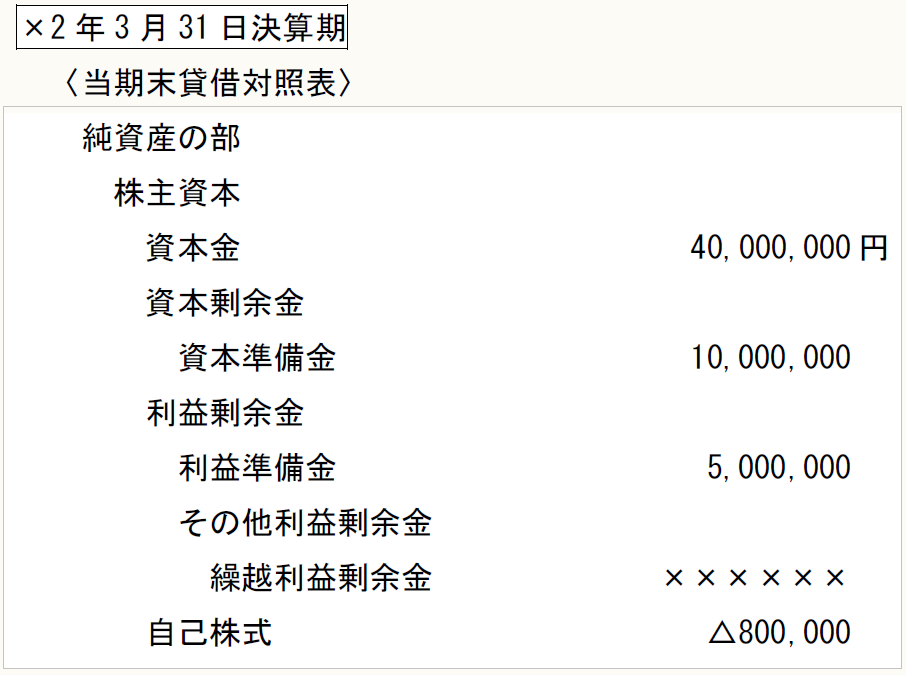

- A社の×1年3月31日決算の貸借対照表上の純資産は次のとおりです。

資本金40,000千円、資本準備金10,000千円、利益準備金5,000千円、繰越利益剰余金45,000千円、純資産合計100,000千円 - A社の発行済株式数は1,000株(普通株式の1種類のみ発行)です。

- A社の×1年3月31日現在の資本金等の額は、50,000千円であり、×1年7月20日時点においても同額とします。

- 自己株式の取得に関する付随費用はないものとします。

- b氏が相続したA社株式をA社へ譲渡したケースではありません。

1 仕訳

A社の仕訳は、次のとおりです。

自己株式の取得は、実質的に資本の払戻しとしての性格を有しているため、取得価額をもって純資産の部の株主資本の末尾において控除して表示します(中小企業会計指針70(1))。

【設例1】では、A社がb氏からA社株式(自己株式)を1株80,000円で10株購入したので、自己株式の取得価額は800,000円(=80,000円/株×10株)です。

したがって、この800,000円でもって、自己株式を純資産の部にマイナス計上します。

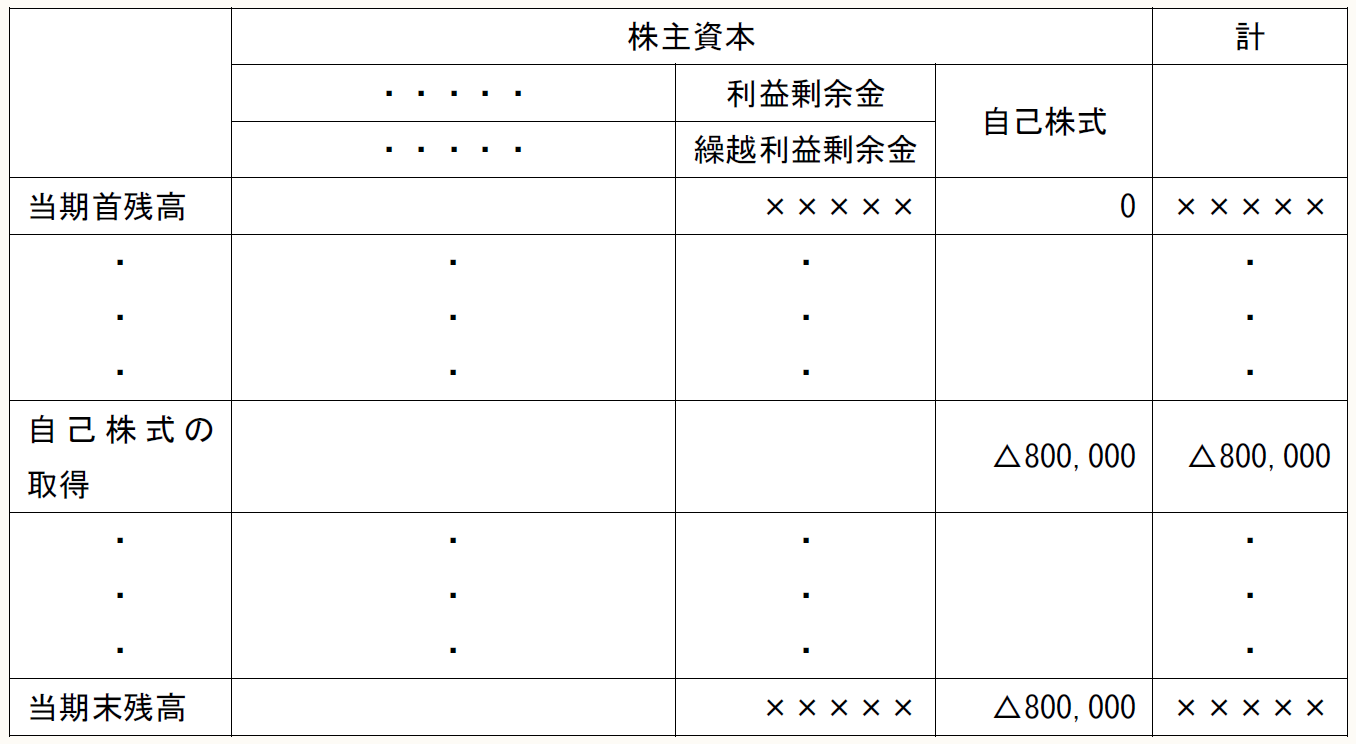

2 決算書

決算書の金額は、次のとおりです。

〈株主資本等変動計算書 -「自己株式の取得」に係る部分を抜粋〉

3 法人税法の規定における取扱い

非上場会社が有償で自己株式を取得した場合、税務上は原則として、その対価の額のうち①「資本金等の額に対応するとされる部分」と②「利益積立金に対応するとされる部分」に区分し、①前者については資本の払戻し、②後者については配当とみなします。

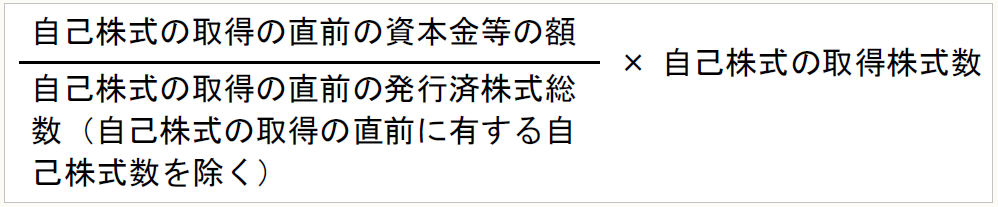

① 自己株式取得の対価の額のうち「資本金等の額に対応するとされる部分」は、次の式により算定します(法令23)。

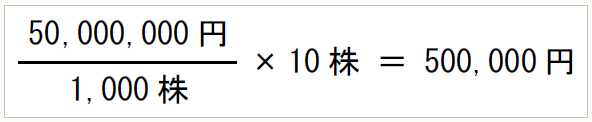

【設例1】の場合、自己株式取得の対価の額800,000円のうち「資本金等の額に対応するとされる部分」を次のとおり算定し、資本金等の額の減少とします。

② 自己株式取得の対価の額のうち「資本金等の額に対応するとされる部分」を超える部分の金額が「利益積立金に対応するとされる部分」として、みなし配当とされます。

【設例1】の場合、みなし配当は次のように算定します。

みなし配当

= 自己株式取得の対価の額 800,000円 - そのうち「資本金等の額に対応するとされる部分」500,000円

= 300,000円

この300,000円は、原則として配当とみなされるため、非上場会社からの配当として20.42%の所得税及び復興特別所得税をA社が源泉徴収しなければなりません。

源泉徴収額61,260円(=300,000円×20.42%)を加えた上記1の会計上の仕訳は、下記のとおりです。

4 損益計算書の当期純損益から法人税申告書の課税所得を算出する際の加算・減算調整

上記3(法人税法の規定における取扱い)によると、自己株式取得についての税務上の仕訳は、次のとおりです。

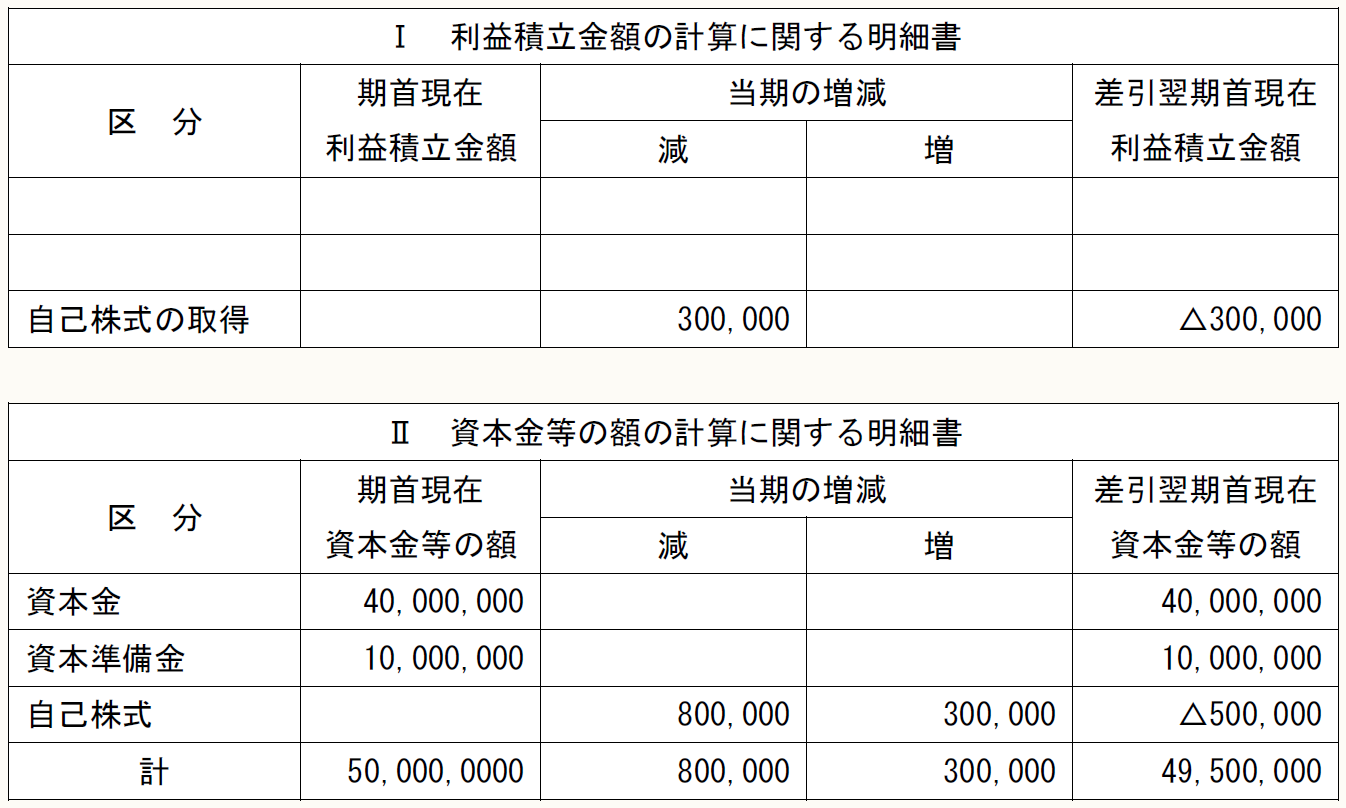

この税務上の仕訳と上記1の会計上の仕訳を比べると、損益計算書の当期純損益から法人税申告書の課税所得への調整には影響がありませんが、当期末における利益積立金と資本金等の額は、それぞれ300,000円(みなし配当の額)、500,000円(自己株式取得の対価の額800,000円のうち「資本金等の額に対応するとされる部分」)の減額調整が必要なので、別表五(一)において、次のように記載します。

〈当期法人税申告書別表五(一)〉

[凡例]

- 中小企業会計指針・・・中小企業の会計に関する指針

- 中小企業会計要領・・・中小企業の会計に関する基本要領

[参考]

「中小企業の会計に関する指針・中小企業の会計に関する基本要領」(日本税理士会連合会ホームページ)

(了)

この連載の公開日程は、下記の連載目次をご覧ください。