〔事例で使える〕中小企業会計指針・会計要領

《外貨建取引等》編

【第4回】

「外貨建資産負債の換算」

公認会計士・税理士 前原 啓二

はじめに

期末時における外貨建資産負債の円換算方法には、その区分される内容によって会計処理と法人税法上の取扱いが異なるものと同じものとが混在しています。

今回は、外貨建資産負債の区分ごとに、期末時における外貨建資産負債の円換算方法を、会計上と法人税法上の両面からご紹介します。

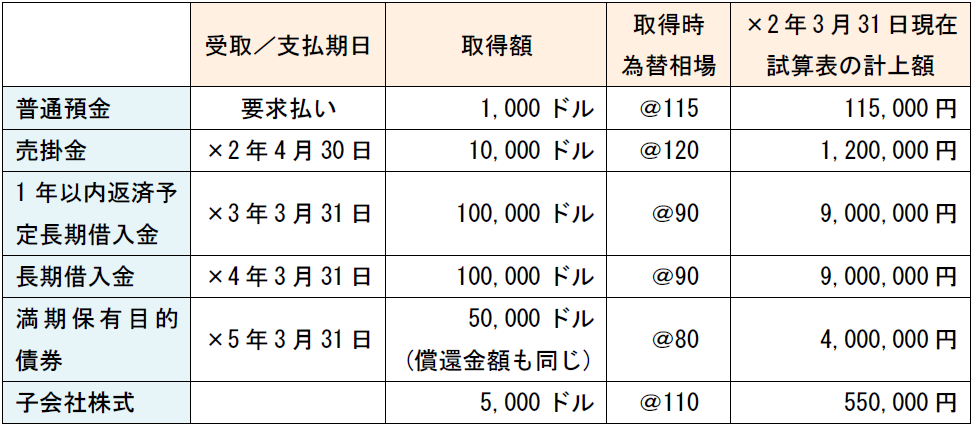

【設例4】

当期(×1年4月1日~×2年3月31日)末時点において、下記の外貨建資産負債を有しています。いずれも当期に取得又は発生しました。

(※) 当期末為替相場@100円/ドル

(※) 期末換算方法についての税務署への届出は、提出されていません。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。