〔事例で使える〕中小企業会計指針・会計要領

《貸倒損失・貸倒引当金》編

【第2回】

「貸倒損失」

公認会計士・税理士 前原 啓二

はじめに

前回ご紹介した有税引当となる貸倒引当金の繰入は、いずれその後の事業年度において、法人税法の規定する個別評価金銭債権に係る貸倒引当金繰入又は貸倒損失に該当し、税務上も損金算入されます。

今回は、このように前期以前に有税引当された貸倒引当金が税務上も損金算入されるときの処理をご紹介します。

【設例2】

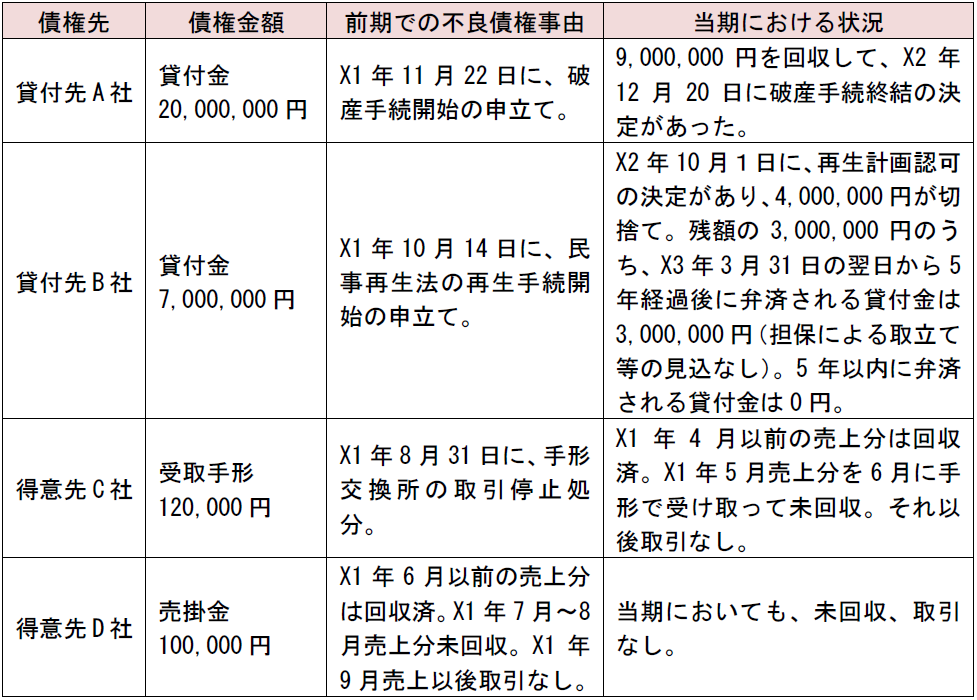

当社(資本金30,000,000円)では、当期(X2年4月1日~X3年3月31日)における新たな不良債権の発生はありませんでした。前期(X1年4月1日~X2年3月31日)に発生した不良債権の当期における状況は、次のとおりです。

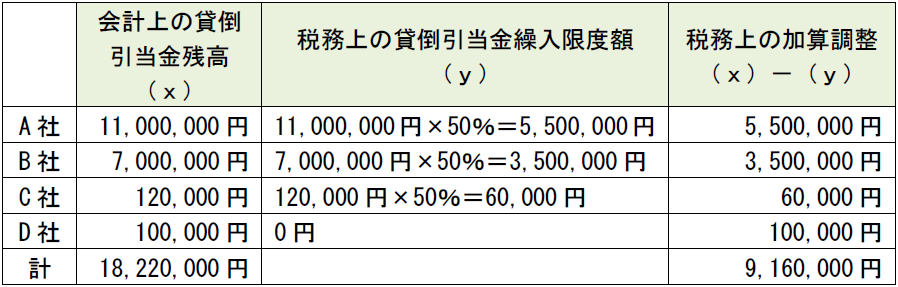

前期末における貸借対照表上の貸倒引当金残高は下記のとおりです。

一括評価金銭債権に係る貸倒引当金の計上は、前期末と当期末とも行わないものとします。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。