〔事例で使える〕中小企業会計指針・会計要領

《退職給付債務・退職給付引当金》編

【第4回】

「自社積立の退職一時金制度

(自社退職金規程に基づく確定給付型)を採用し、

かつ、その一部について確定給付型企業年金制度に

移行している場合」

公認会計士・税理士 前原 啓二

自社積立の退職一時金制度(自社退職金規程に基づく確定給付型)を採用し、かつ、その一部について確定給付型企業年金制度に移行している場合において、下記の方法を適用する設例

◆適用方法⇒在籍する従業員については企業年金制度に移行した部分も含め移行前の退職一時金制度全体としての期末自己都合要支給額を基に計算した額を退職給付債務とし、それ以外の者、すなわち年金受給者及び待期者については直近の年金財政計算上の数理債務の額をもって退職給付債務とする方法

【設例4】

当社(3月決算、当期:X1年4月1日~X2年3月31日)は、退職給付制度として退職時に一時金を支給することとしています。その一時金の額の算定は、退職金規程に定めています。

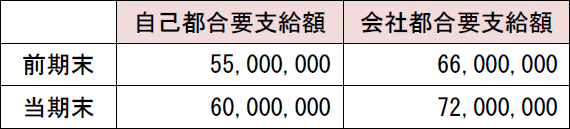

退職金規程に基づいて算定した要支給額は、次のとおりです。

当期の退職者は1名で、その者の退職一時金支給額は2,000,000円。そのうち前期末退職給付引当金残高は1,900,000円(前期末自己都合要支給額と同額)。

また、当社は退職一時金制度の一部について確定給付企業年金法に基づく確定給付企業年金制度に移行しており、外部の運用先である信託銀行に企業年金掛金を支出しています。

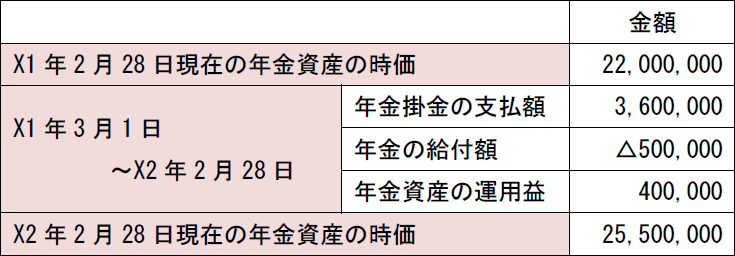

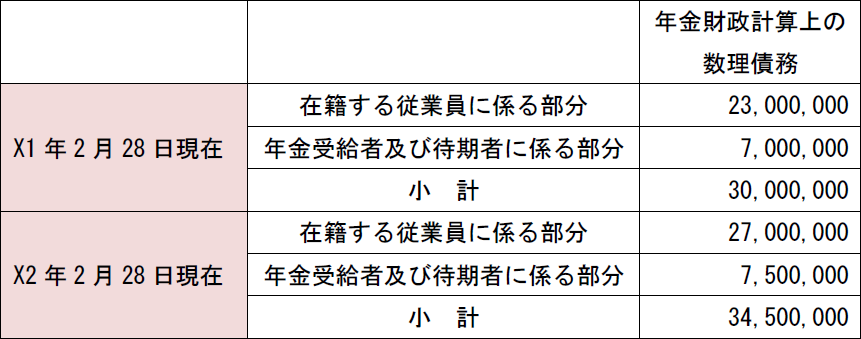

信託銀行から送られてきた直近年金財政計算(2月決算)の書類には、次の情報が記載されていました。

年金財政計算の決算日X2年2月28日から当社の決算日X2年3月31日までの間に、年金資産の時価や年金財政計算上の数理債務に重要な影響を与える事象はないものとします。

前期末貸借対照表の退職給付引当金残高は40,000,000円。

当期末決算整理前残高試算表の退職給付引当金残高は34,400,000円。

適用時差異については、過去に全額費用処理済です。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。