〔事例で使える〕

中小企業会計指針・会計要領

《金銭債務-社債》編

【第1回】

「金銭債務-社債」

公認会計士・税理士 前原 啓二

連載の目次はこちら

本連載の趣旨

「中小企業の会計に関する指針」(以下「中小企業会計指針」とします)は、中小企業が計算書類の作成に当たり拠ることが望ましい会計処理等を示すもので、一定の水準を保ったものとされています。これに比べ簡単な会計処理をすることが適切と考えられる中小企業を対象に「中小企業の会計に関する基本要領」も公表されました。

しかし、これらは簡潔に文章で記載されており、概念的には理解できても、実際にはどのように会計処理するのかがわからないため、仕方なく法人税法の規定による決算処理を続けている中小企業が散見されます。

そこで、本連載では、実際の中小企業で行われている基本的かつ重要な会計処理の事例をテーマごとに選び出し、「中小企業会計指針」等に基づく会計処理の一例について数値例を用いて具体的に示して、実務上のモデルとなるように解説します。

連載の第10弾として、『金銭債務』の中から『社債』を取り上げます。具体的には、「払込みを受けた金額が債務額と異なる社債」の貸借対照表価額について説明します。

本連載が、「中小企業会計指針」等のより一層の普及、さらに、中小企業の経営実態の正確な把握や適切な経営管理への発展に、少しでもつながれば幸いです。

はじめに

「中小企業会計指針」において、金銭債務には債務額を付すこととされます。ただし、今回ご紹介する「払込みを受けた金額が債務額と異なる社債」については、別途処理方法が示され、払込みを受けた金額と債務額の差額については、旧商法の時代のように社債発行差金と呼ばれた繰延資産として処理するのではなく、払込みを受けた金額にて社債計上した後、償却原価法により社債計上額に加減していきます。参考までに、社債発行費の会計処理にも言及します。【設例】

A社(12月31日決算)は、×1年1月1日に資金調達するため下記の社債を発行しました。

・額面総額:100,000,000円、発行価格:額面100円につき95円、額面満期償還日:X5年12月31日、クーポン利子率:年利2%、利払日:毎年12月末日(年1回)

・社債発行費(社債発行に係る金融機関の取扱手数料、社債券の印刷費等):1,200,000円(×1年1月1日に支出)

A社は、社債発行費を支出時の費用とする会計方針を継続して採用しています。

1 仕訳

発行日(×1年1月1日)、×1年12月末、×4年12月末、×5年12月末における仕訳は、次のとおりです。

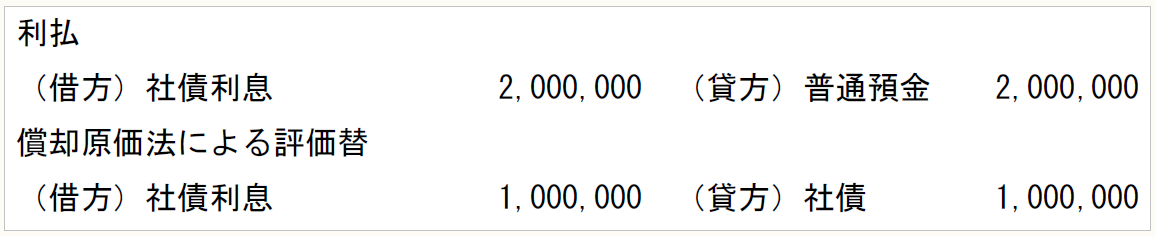

(ⅰ) 発行日(×1年1月1日)

(ⅱ) ×1年12月末

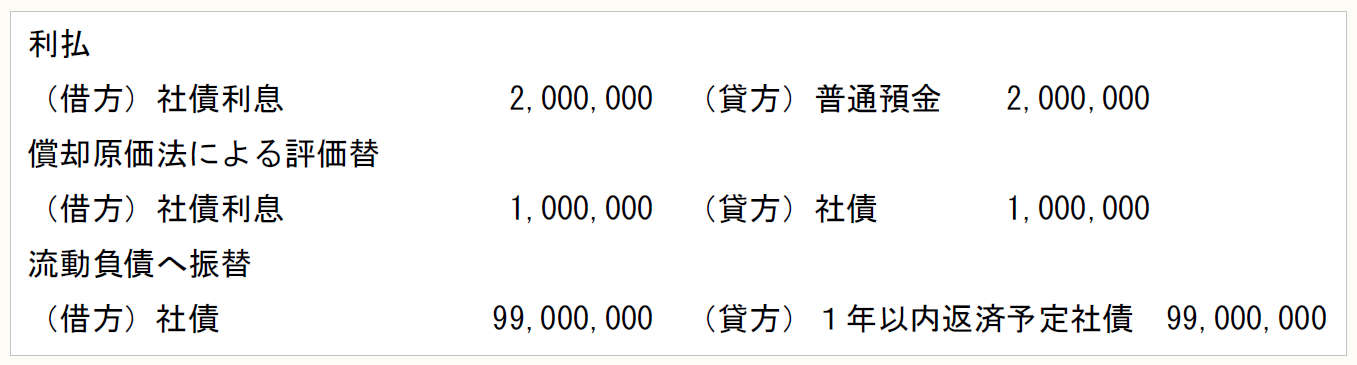

(ⅲ) ×4年12月末

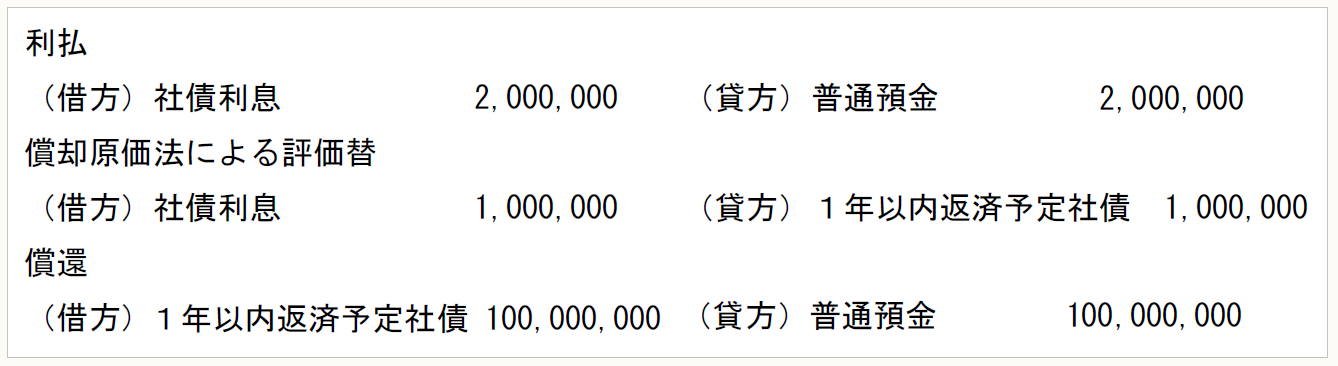

(ⅳ) ×5年12月末

(1) 償却原価法

「払込みを受けた金額が債務額と異なる社債」は、償却原価法に基づいて算定された価額をもって貸借対照表価額とします。償却原価法とは、金銭債務を債務額と異なる金額で計上した場合において、当該差額に相当する金額を償還期に至るまで毎期一定の方法で取得価額に加減する方法をいいます(中小企業会計指針45)。

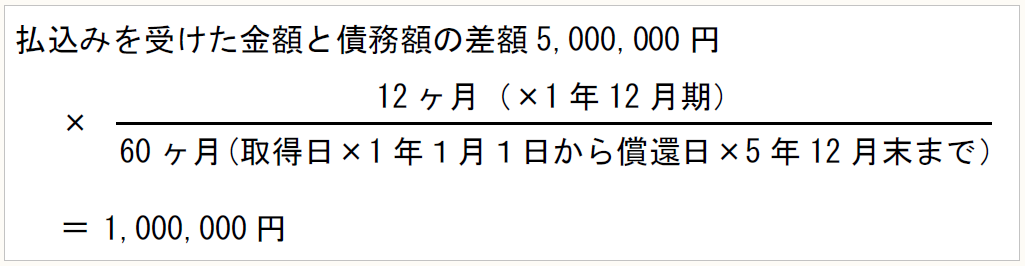

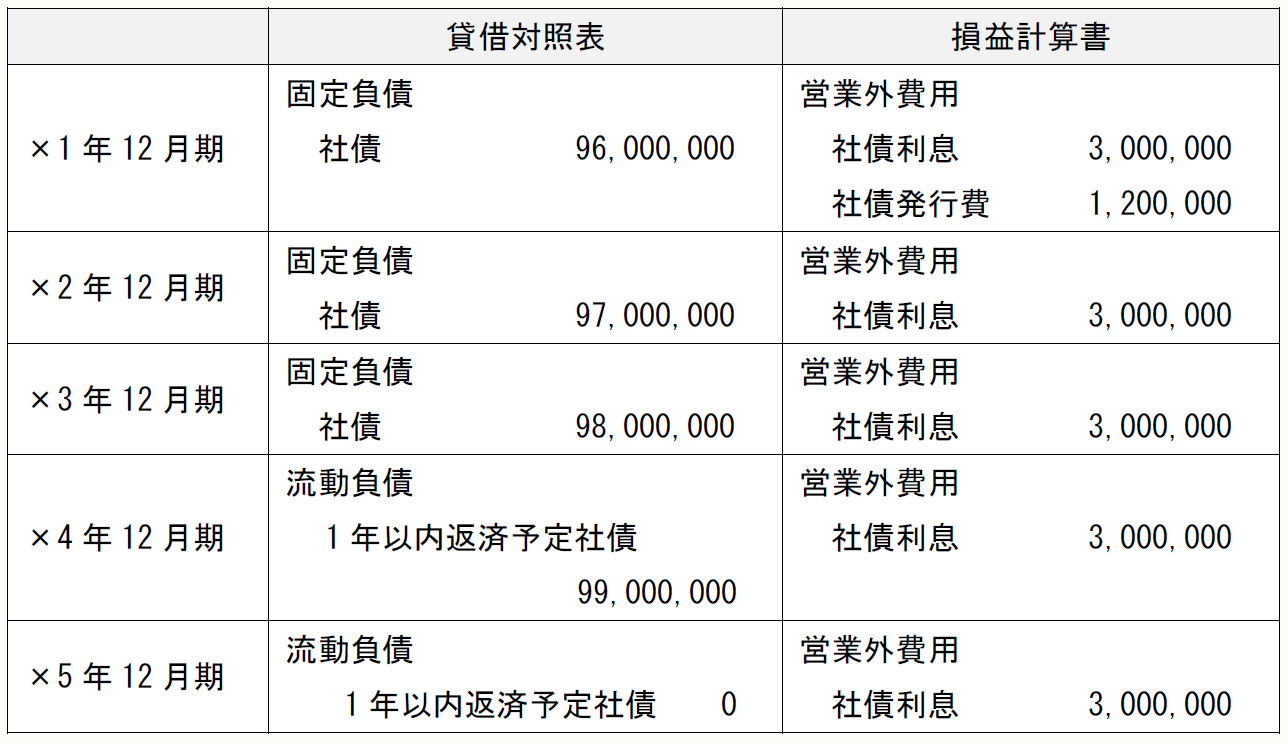

この設例では、払込みを受けた金額95,000,000円(=@(95円/100円)×額面総額100,000,000円)と債務額100,000,000円が5,000,000円だけ異なるので、償却原価法を適用し、この差額5,000,000円は、発行日×1年1月1日から償還日×5年12月末までの期間60ヶ月(12月×5年)で除して、各期の純損益に配分し、当該配分額を社債の帳簿価額に加減します。

×1年12月期の配分額は、下記のとおりです。

上記(ⅱ)の処理については、毎期末において同じ処理を行います。この結果、社債の貸借対照表価額が、額面金額100,000,000円に到達します。そして、満期償還により償還損益の生じない会計処理となります。

なお、×4年12月末において、ワンイヤールールに基づき、事業年度末日の翌日から起算して1年以内に返済されるものとして、社債を固定負債から流動負債へ振替ます。

(2) 社債発行費

社債発行費は、支出時に費用(営業外費用)計上する方法と、繰延資産として計上し社債償還期間にわたって償却する方法(中小企業会計指針41)があります。この設例では、社債発行費を支出時の費用とする会計方針を採用しているので、社債発行費1,200,000円全額を、支出時である×1年1月1日に営業外費用に計上します。

繰延資産として計上し社債償還期間にわたって償却する方法には、利息法と定額法があります。仮に、A社が、社債償還期間にわたり定額法により償却する方法を選択するとしたならば、社債発行費の処理は、下記のように変わります。

(ⅰ) 取得日(×1年1月1日)

![]()

(ⅱ) ×1年から×5年の12月末

(3) 社債利息の支払

この設例では、社債利息が毎年12月末に年1回支払われるので、毎年度12月末において、2,000,000円(=額面総額100,000,000円×クーポン利率2%)を社債利息計上します。

2 決算書

決算書の金額は、次のとおりです。

3 損益計算書の当期純損益から法人税申告書の課税所得を算出する際の加算・減算調整

法人税法上、税法独自の繰延資産ではなく会計上も認められている繰延資産については、繰延資産の帳簿価額が償却限度額とされており、任意の時期に任意の金額だけ償却することができます。

(1) 「払込みを受けた金額が債務額と異なる社債」の当該払込みを受けた金額と債務額の差額については、旧商法の時代のように社債発行差金と呼ばれた繰延資産として処理されなくなりました(社債発行差金が繰延資産から除外された)ので、任意償却することはできなくなっています。払込みを受けた金額にて社債計上した後、償却原価法により社債計上額に加減していく処理は、税務上の取扱いと同じです。

(2) 社債発行費は、会計上も認められている繰延資産なので、法人税法上、任意償却することができます。この設例では、支出時に全額費用計上していますが、税務上も全額支出時を含む事業年度の損金の額に算入できます。

(1)(2)より、この設例では会計処理と法人税法上の取扱いに差異がないので、損益計算書の当期純損益から法人税申告書の課税所得を算出する際の加算・減算調整はありません。

[凡例]

- 中小企業会計指針・・・中小企業の会計に関する指針

- 中小企業会計要領・・・中小企業の会計に関する基本要領

[参考]

「中小企業の会計に関する指針・中小企業の会計に関する基本要領」(日本税理士会連合会ホームページ)

(《金銭債務-社債》編 終了)

この連載の公開日程は、下記の連載目次をご覧ください。