※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(法人税・消費税)のアドバイス〕

【第4回】

「被災した取引先に対する支援の取扱い」

公認会計士・税理士 新名 貴則

1 災害見舞金

(※) 被災した自社の従業員等に対する災害見舞金の取扱いについては、【第3回】を参照されたい。

① 被災した取引先に対する見舞金

被災前の取引関係の維持・回復を目的として、災害発生後相当の期間内(取引先の復旧過程)において、法人が取引先に対して災害見舞金を支出した場合は、交際費等として取り扱わず全額を損金に算入する(措通61の4(1)-10の3)。

これは、災害見舞金の支出が単なる慰安・贈答のためではなく、取引先の復旧を手助けすることにより、自らが蒙る可能性のある損失を回避するためのものと考えられるからである。

したがって、取引先の被災の程度や、取引先との取引状況等を勘案した相応の金額であれば、金額の多寡は問題とならない。また、このような場合は取引先から領収書の発行を受け難いことも考えられる。このときは、法人の帳簿書類に支出先の所在地、名称、支出年月日を記録しておく必要がある(国税庁「災害に関する法人税、消費税及び源泉所得税の取扱いFAQ」(以下「災害FAQ」)Q17)。

② 消費税の取扱い

金銭により支出する災害見舞金は、対価性がないため不課税取引に該当する。

③ 取引先の役員等の個人に対する見舞金

被災した取引先にではなく、その役員や使用人等の個人に対して法人が個別に見舞金を支出する場合は、社外の者の慶弔、禍福に際し支出する金品等の費用として交際費等に該当する(措通61の4(1)-15(3))。

このような個人への見舞金の支出は、相手が個人事業主である場合を除いて、取引先の救済により法人の損失を回避するためというより、いわゆる付き合いとしての性質を有すると考えられるからである。

ただし、前回解説したように、法人が自己の役員等と同等の事情にある専属下請先の役員等又はその親族等に対して、一定の基準に従って支給する災害見舞金は、損金に算入される(措通61の4(1)-18(4))。

2 事業用資産の供与又は役務の提供

(※) 不特定又は多数の被災者に対する自社製品等の提供の取扱いについては、【第3回】を参照されたい。

① 被災した取引先に対する事業用資産の供与又は役務の提供

被災前の取引関係の維持・回復を目的として、災害発生後相当の期間内(取引先の復旧過程)において、法人が取引先に対して事業用資産を供与又は役務を提供した場合、その費用は交際費等として取り扱わず全額を損金に算入する(措通61の4(1)-10の3)。

ここでいう「事業用資産」には、取引先において棚卸資産や固定資産として販売又は使用されることが明らかな物品だけでなく、当該取引先の福利厚生の一環として被災した従業員等に供与されるものも含まれる。

② 自社製品等を取り扱う小売業者等への交換又は無償補填

自社製品等を取り扱う小売業者等に対して、災害により滅失又は損壊した製品等と同種の商品を交換又は無償補填した場合、その費用は交際費等として取り扱わず全額を損金に算入する(措通61の4(1)-10の3(注1))。この場合、当該小売業者等が法人にとって直接の取引先であるか否かは問わない。

これは、当該費用は広告宣伝費や販売促進費の側面を有しているとみることができるためである。

3 債権の免除

① 被災した取引先に対する債権の免除

被災した取引先の復旧支援を目的として、災害発生後相当の期間(通常の営業活動を再開するための復旧過程の期間)内に、当該取引先に対する売掛金、貸付金等の債権の全部又は一部を免除した場合、その損失は寄附金や交際費等として取り扱わず、全額を損金に算入する(法基通9-4-6の2、措通61の4(1)-10の2)。

上記の取扱いは、次のような場合にも同様である。

- 既に契約で確定している従前の取引条件を変更する場合

(契約で決まっているリース料、貸付利息、割賦販売の賦課金等のうち、災害発生後に授受するものの全部又は一部を免除するような場合)

- 災害発生後に新たに行う取引について、従前の取引条件を変更する場合

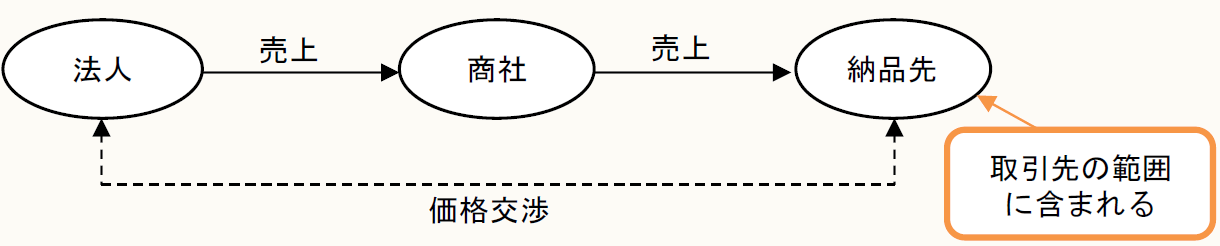

② 取引先の範囲

上記の取引先には、得意先、仕入先、下請工場、特約店、代理店等のほか、商社等を通じた取引であっても価格交渉等を直接行っているような納品先など、実質的な取引関係にあると認められるものも含まれる(法基通9-4-6の2(注)、措通61の4(1)-10の2(注))。

③ 一部の者だけが債権の免除を行う場合

被災取引先に対する債権免除が、上記のように寄附金や交際費等に該当しないとされるのは、債権免除が取引先の復旧支援を目的としているためである。したがって、被災した法人の全ての取引先が揃って債権免除を行うことは前提とされておらず、一部の企業のみが債権免除を行った場合でも、それが上記の要件を満たすものであれば、寄附金や交際費等には該当しない(「災害FAQ」Q20)。

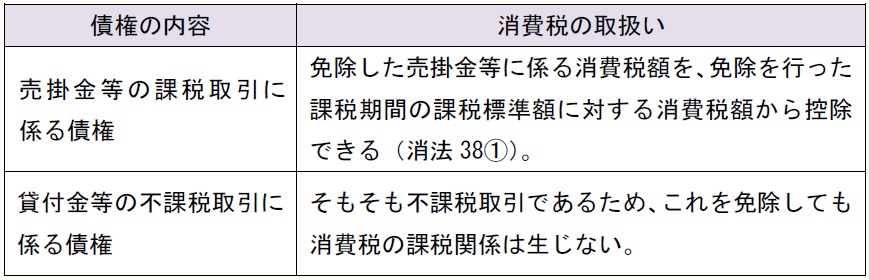

④ 消費税の取扱い

債権を免除したことによる損失(上記の要件を満たし、寄附金又は交際費等に該当しないもの)に係る消費税の取扱いは、次の通り当該債権の内容によって異なる(「災害FAQ」Q32)。

4 低利又は無利息での融資

① 被災した取引先に対する見舞金

被災した取引先の復旧支援を目的として、災害発生後相当の期間(通常の営業活動を再開するための復旧過程の期間)内に、当該取引先に対して低利又は無利息での融資をした場合、当該融資は正常な取引条件で行われたものとされる(法基通9-4-6の3)。したがって、通常受け取るべき利息との差額を寄附金として取り扱う必要はない。

これは、取引先の復旧を手助けすることにより、自らが蒙る可能性のある損失を回避するためのものと考えられるからである。

② 融資期間及び融資額の制限

融資が取引先の復旧支援を目的としたものであり、かつ、取引先の被災の程度や取引状況等を勘案した合理性のあるものであれば、融資期間や融資額に制限はない(「災害FAQ」Q22)。

ただし、言い方を変えると、「取引先が通常の営業活動を再開するまでの復旧過程の期間内の融資であって、あくまで復旧支援を目的とした融資額である必要がある」とも言える。

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

法法・・・法人税法

法令・・・法人税法施行令

法基通・・・法人税基本通達

措通・・・租税特別措置法関係通達

消法・・・消費税法

(例)通法64③・・・国税通則法64条3項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。