※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(法人税・消費税)のアドバイス〕

【第3回】

「義援金、災害見舞金等の取扱い」

公認会計士・税理士 新名 貴則

1 義援金

義援金とは、被災者を支援するために、日本赤十字社等に対して拠出する寄附金のことである。これに対して、後述する災害見舞金とは、被災した従業員等や取引先に対して直接渡す見舞金のことをいう。

災害が発生した際に法人が義援金を支出した場合、法人税法上は寄附金として取り扱い、損金に算入されるか否かはその支出先によって異なる。その義援金が「国又は地方公共団体に対する寄附金」や「財務大臣が指定した寄附金(指定寄附金)」に該当する場合は、その全額が損金に算入される(法法37③)。

「特定公益増進法人に対する寄附金」は、定められた算定式によって求められる限度額の範囲内で損金に算入される(法法37④、法令77、77の2)。

また、これら3種類の寄附金に該当しない義援金については「一般の寄附金」に分類され、定められた算定式に基づく限度額の範囲内で損金に算入される(法法37①、法令73)。

【義援金の分類と損金算入】

▷「国又は地方公共団体に対する寄附金」

国又は地方公共団体(都道府県・市町村)への寄附金

・災害の発生した地方公共団体の災害対策本部への寄附金

・募金団体(日本赤十字社、新聞・放送等の報道機関等)に対する災害義援金のうち、最終的に義援金配分委員会等に対して拠出されることが明らかにされているもの

など

⇒ 全額損金算入

▷「指定寄附金」

公益を目的とする事業を行う法人や団体に対する寄附金のうち、財務大臣が指定したもの

・日本赤十字社への寄附金で財務大臣の承認を受けたもの

など

⇒ 全額損金算入

▷「特定公益増進法人に対する寄附金」

公共法人、公益法人等その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する法人への寄附金

・独立行政法人

・日本赤十字社

・公益社団法人・公益財団法人

・認定NPO法人等

など

⇒ 一般の寄附金とは別枠で、限度額の範囲内で損金算入

▷「一般の寄附金」

上記の3種類以外の寄附金

(認定NPO法人等でないNPO法人への寄附金は一般の寄附金に該当)

⇒ 限度額の範囲内で損金算入

2 被災した従業員等への災害見舞金

(※) 被災した取引先に対する災害見舞金の取扱いについては、【第4回】を参照されたい。

① 従業員等

被災した従業員やその親族等に対して、法人が一定の基準に従って支給する災害見舞金品に要する費用は、福利厚生費として損金に算入される(措通61の4(1)-10(2))。

ここでいう「一定の基準」とは、災害前から定めていた規程等であれ、災害を機に新たに定めた規程等であれ、次の2つの要件を満たすものが該当する。

- 被災した全従業員に対して、その被災の程度に応じて支給するものであるなど、各被災従業員に対する支給が合理的な基準によっていること

- 受給者の社会的地位等に照らして、災害見舞金品として社会通念上相当な金額であること

② 元従業員や採用内定者

また、既に退職した元従業員や採用内定者に対して、災害見舞金品を支給する費用についても、従業員と同一の基準(上記の2要件を満たすもの)によって支給するものについては、福利厚生費として損金に算入される(措通61の4(1)-10(2)、国税庁「災害に関する法人税、消費税及び源泉所得税の取扱いFAQ」(以下「災害FAQ」)Q14)。

③ 専属下請先の従業員等

法人が従業員と同等の事情にある専属下請先の従業員等又はその親族等に対して、一定の基準に従って支給する災害見舞金品に要する費用についても、損金に算入される(措通61の4(1)-18(4))。

④ 消費税の取扱い

従業員等に対して金銭で支給する災害見舞金については、対価性がないため不課税取引となる。物品を購入して支給する場合には、課税取引となる。

3 同業団体への分担金

法人が所属する同業団体等へ次のように分担金等を拠出する場合、寄附金として取り扱わず、支出した事業年度の損金に算入する(法基通9-7-15の4)。

〇所属する同業団体等の構成員が被災する。

〇その構成員の有する事業用資産に災害による損失が発生する。

〇その損失を補填するための災害見舞金に充てる目的で、構成員相互の扶助等に係る規約等に基づく合理的な基準に従って、同業団体等から分担金等を賦課される。

〇その分担金等を拠出する。

ここでいう「構成員相互の扶助等に係る規約等」とは、災害前から定めていた規約等であれ、災害を機に新たに定めた規約等であれ、次のような事項を定めている必要がある。

・災害見舞金の交付は、構成員の事業用資産の損失を原因とすること

・災害見舞金は、その同業団体等の構成員(下部団体も含む)に対して交付すること

・分担金等は、その同業団体等が定める規約等に基づき、災害発生後に賦課されて拠出するものであり、かつ、合理的な基準に従って金額が算定されること(災害規模や構成員の事業規模等に応じて算定されるなど)

同一の連合会に属する他の同業団体等の構成員が被災し、その者に対する災害見舞金に充てるための分担金等を拠出した場合も、当該団体等との事業関連性などからみて、構成員相互の扶助等を目的として実施するものであれば、損金に算入される(国税庁「義援金に関する税務上の取扱いFAQ」 Q6)。

4 自社製品等の提供

(※) 被災した取引先に対する事業用資産の供与の取扱いについては、【第4回】を参照されたい。

① 不特定又は多数の被災者救援のための緊急の提供

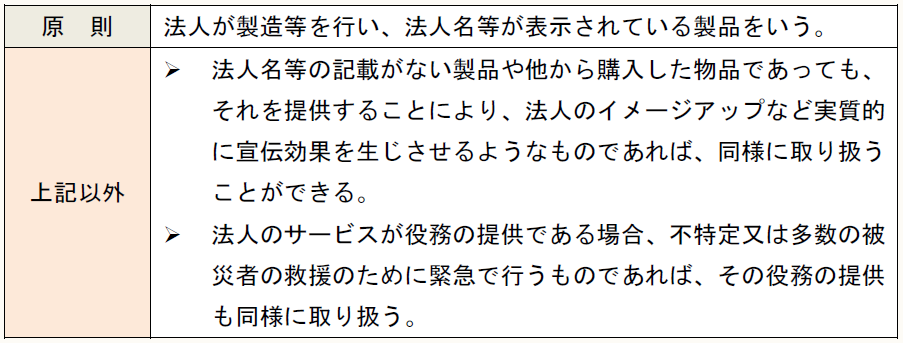

法人が不特定又は多数の被災者を救援するために、緊急に行う自社製品等の提供に要する費用は、寄附金や交際費等としては取り扱わず、全額を損金に算入する(法基通9-4-6の4、措通61の4(1)-10の4)。

この取扱いは、自社製品等の提供が次のような側面を持つためである。

- 国等が行う被災者への物資供給と同様の側面を有する

- 経済的効果からいうと、広告宣伝費に準ずる側面を有する

したがって、予め特定の限られた者(得意先の従業員等)に対する贈答として、自社製品等を提供する場合は、寄附金又は交際費等に該当する。

しかし、得意先の従業員等が避難している避難所に対して自社製品等を提供する場合でも、多数の被災者の救援のために緊急に行うのであれば、広告宣伝費に準ずるものとして損金に算入する(「災害FAQ」Q24)。

② 「自社製品等」とは

上記のような自社製品等の提供が寄附金や交際費等には該当せず、全額が損金に算入されるのは、広告宣伝費に準ずる側面も有しているからである。

この趣旨からして、ここでいう「自社製品等」は次のように整理される。

③ 消費税の取扱い

被災者への自社製品等の無償提供は、対価性がないため不課税取引となる。

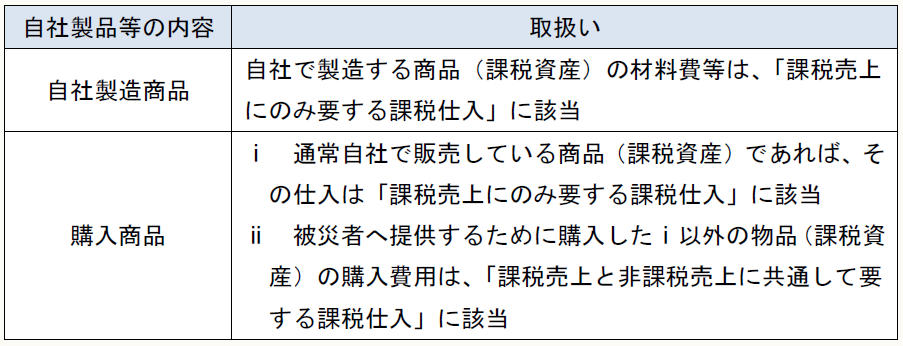

仕入税額控除を個別対応方式で行う場合、自社製品等の提供のために要した課税仕入等については、提供した自社製品等の内容に応じて次のように取り扱う。

(※) 自社製品等の提供時に要した関連費用(被災地までの旅費や宿泊費等)に係る課税仕入は、「課税売上と非課税売上に共通して要する課税仕入」に該当する。

5 ボランティア活動の人件費

法人の従業員が被災地でボランティア活動を行う場合、その活動中の給与相当額は寄附金には該当しない。これは、次のいずれの場合も同様である(「災害FAQ」Q27)。

- 法人の業務命令でボランティア活動に参加している場合

- 有給休暇等を使って個人としてボランティア活動に参加している場合

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

法法・・・法人税法

法令・・・法人税法施行令

法基通・・・法人税基本通達

措通・・・租税特別措置法関係通達

(例)通法64③・・・国税通則法64条3項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。