※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(所得税)のアドバイス〕

【第5回】

「被災した個人に対する所得税の減免制度」

公認会計士・税理士 篠藤 敦子

個人が災害により住宅や家財等に損害を受けた場合、税務上の救済措置としては、所得税法に基づく『雑損控除』と災害被害者に対する租税の減免、徴収猶予等に関する法律(以下、災害減免法という)に基づく『所得税の軽減免除』の2つの制度がある。今回は、この2つの制度について解説を行う。

なお、震災特例法等により特例措置が設けられている取扱いもあるが、それらについては次回まとめて取り上げる。

【1】 雑損控除と所得税の軽減免除(概要)

個人が災害により住宅や家財等に損害を受けた場合には、所得税法に基づく雑損控除(以下、雑損控除という)と災害減免法に基づく所得税の軽減免除(以下、所得税の軽減免除という)のうち、いずれか有利な方を選択することができる。

↑ 有利な方を選択 ↓

【2】 雑損控除

(1) 制度の概要

資産について災害、盗難、横領による損害が生じた場合には、所得控除の一つである雑損控除の適用を受けることができる。

雑損控除の概要は、次の通りである。

〈雑損控除の概要〉

◆損害の原因(所法72①)

① 災害(所法2①二七、所令9)

・震災、風水害、火災

・冷害、雪害、干害、落雷、噴火等自然現象の異変による災害

・鉱害、火薬類の爆発等の人為による異常な災害

・害虫、害獣等の生物による異常な災害

② 盗難

③ 横領

◆対象となる資産

① 次のいずれにも該当しない資産(所法62①、70③、72①)

・生活に通常必要でない資産

・棚卸資産、事業用固定資産等

② 資産の所有者(所法72①、所令205①)

・納税者本人

・納税者と生計を一にする配偶者その他の親族(総所得金額等(※)が38万円以下)

◆控除の金額

次の①と②のうちいずれか多い方の金額(所法72①)

① 差引損失額(⇒(3)参照)-総所得金額等×10%

② 差引損失額のうち災害関連支出(⇒(3)②参照)の金額-5万円

◆繰越控除制度

損失額がその年の所得金額から控除しきれない場合には、翌年以後3年間にわたって繰越控除可(所法204)

(注) 雑損控除は、他の所得控除に先立って控除

◆手続

① 確定申告書に雑損控除に関する事項を記載(⇒(4)参照)

② 確定申告書に災害等に関連したやむを得ない支出の金額の領収書を添付又は提示

③ 確定申告書に給与所得の源泉徴収票(原本)を添付

(※) 総所得金額等=繰越損失控除後の総所得金額+以下の分離課税の所得金額

・特別控除前の土地建物等の譲渡所得金額

・株式等の譲渡所得等の金額

・上場株式等の配当所得の金額

・先物取引の雑所得等の金額

・山林所得金額

・退職所得金額

(2) 対象となる資産の具体例

雑損控除の対象になる資産と対象にならない資産について、具体例を挙げると次の通りである。

◆対象となる資産

⇒生活に通常必要でない資産及び棚卸資産・事業用固定資産等に該当しない資産

(ア) 住宅:自宅

(イ) 家財:家具、什器、衣服、書籍、暖房装置等

(ウ) 車両:保有目的や使用状況等から、生活に通常必要な資産と認められるものに限定(通勤用等)

(エ) 現金:事業用の現金は対象外

(オ) 住宅用土地:物理的被害が生じ損失が実現している場合に限定(地盤沈下し土地が海面下のまま原状回復できない場合等)

(注) 土地の評価額が下落した場合の評価損は対象外

◆対象とならない資産

⇒生活に通常必要でない資産等(所令25、178)

(ア) 住宅:別荘等

(イ) 家財:1個又は1組の価額(時価)が30万円を超える貴金属、書画、骨とう及び美術工芸品等

(ウ) 車両:レジャー用の車両

⇒事業用資産等(所法51、所令140)

(ア) 棚卸資産

(イ) 事業の用に供されている固定資産(店舗や事業用車両等)

(ウ) 山林

(3) 差引損失額の計算方法

雑損控除の計算に必要な「差引損失額」を計算する算式は、次の通りである(所法72①)。

① 損害金額とは

損害金額は、原則として被災する直前における資産の価額(時価)に基づいて計算する。すなわち、被災前後の時価の差額が損害金額となる(所令206③)。

被災した資産が減価償却資産である場合には、その資産の取得価額から減価償却費の累積額を控除した金額に基づいて損害金額を計算することができる(所令206③カッコ書き)。

なお、各資産について個別に被災前後の時価を計算することが困難な場合には、資産の区分(住宅、家財、車両)ごとに、次の方法で計算することができる(「東日本大震災により損害を受けた場合の所得税の取扱い(情報)」(以下、所得税の取扱い(情報))「第Ⅰ 各種制度の概要」第1~第4)。

具体的には、「被災した住宅、家財等の損失額の計算書」を用いて計算する。

(ア) 取得価額が明らかな場合

〇住宅、家財、車両

(取得価額 - 減価償却費の累計額(注))× 被害割合(※1)

(注)

・耐用年数:住宅の種類に応じた耐用年数×1.5

・償却方法:旧定額法

・取得の時から被災した時までの期間の累計額

(イ) 取得価額が明らかでない場合

〇住宅

{(1㎡当たりの工事費用(※2)× 総床面積)- 減価償却費の累計額}× 被害割合

〇家財

家族構成別家財評価額(※3) × 被害割合

(※1)(※2)(※3) 「被害割合」「1㎡当たりの工事費用」「家族構成別家財評価額」は、国税庁のホームページに公表される。

【参考】 東日本大震災に係る確定申告のために公表された別表(所得税の取扱い(情報)「Ⅲ 参考編」)

② 災害関連支出とは

雑損控除の対象となる「災害関連支出」とは、次のような支出をいう(所法72①一、所令206①②、所基通72-7)。

(ア) 住宅家財等の取壊し又は除去のための支出

(イ) 住宅家財等を使用することが困難となった場合において、災害のやんだ日の翌日から1年を経過する日の前日までに支出した次のもの

・土砂等の障害物の除去費用

・住宅家財等の原状回復費用

・住宅家財等の損壊又は価値の減少を防止する費用

(ウ) 住宅家財等の被害拡大又は発生を防止するため緊急に必要となる支出

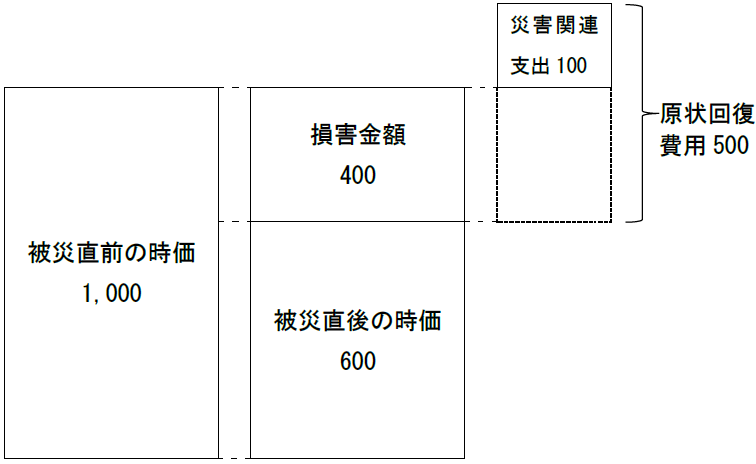

上記(ア)から(ウ)のうち原状回復費用については、損害金額の計算との関係において注意が必要である。原状回復費用のうち災害関連支出に該当する金額は、損害金額を超える部分の金額となる。その理由は、損害金額と原状回復費用の全額を雑損控除の対象とすると、二重控除される金額が生じるからである。

〈原状回復費用と災害関連支出との関係〉

なお、被災した資産について支出した金額のうち、原状回復のための支出と資本的支出との区分が困難な場合には、支出金額の30%を原状回復費用とすることができる(所基通72-3)。

③ 保険金等により補てんされる金額とは

「保険金等により補てんされる金額」とは、災害に関して受け取った保険金や損害賠償金等の金額をいう(所法72①)。

大規模災害時には、保険会社の査定が遅れる等の理由により、確定申告書を提出するときに保険金等の金額が確定していない場合も想定される。このような場合には、保険金等の見積額を差し引くことにより雑損控除の額を計算する(所基通72-7、51-7)。

後日、見積額と確定額が異なることとなったときには、遡及して雑損控除の額を訂正する。

(4) 手続

雑損控除の適用を受けるための手続は、次の通りである。

① 「被災した住宅、家財等の損失額の計算書」の作成

⇒各資産について個別に被災前後の時価を計算することが困難な場合に作成する。

![]()

② 「雑損失の金額の計算書」の作成

⇒災害関連支出がある場合に作成する。

![]()

③ 確定申告書第二表「雑損控除」欄の記入

![]()

④ 確定申告書第一表、第四表(損失申告の場合)の作成

なお、具体的な数値を用いた確定申告書やその他の計算書の記載例は、所得税の扱い(情報)「Ⅲ 参考編」を参考にされたい。

【3】 所得税の軽減免除

災害により住宅又は家財に甚大な被害を受けたときには、災害減免法に基づいて所得税が軽減免除される(災免法2)。

所得税の軽減免除の概要は、次の通りである。

〈所得税の軽減免除の概要〉

◆対象となる資産(災免法2、災免令1、災免通2、4、5)

① 次の資産で、損害金額(※1)が価額(時価)の1/2以上であること

・住宅

自己又は扶養親族が常時起居する家屋(2箇所以上も可)、その家屋に付随する倉庫、物置等(別荘は対象外)

・家財

日常生活に通常必要な家具、什器、衣服、書籍等の家庭用動産(書画、骨とう、娯楽品等は対象外)

② 資産の所有者

・納税者本人

・被害時において納税者と生計を一にする配偶者その他の親族(総所得金額等が38万円以下)

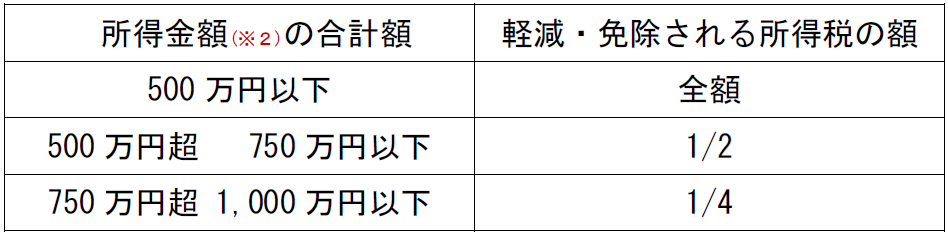

◆軽減免除の金額(災免法2)

◆繰越控除制度

なし

◆手続(災免令2)

① 確定申告書第一表「災害減免額・外国税額控除」欄の災害減免額を〇(マル)で囲む。

② 確定申告書に「損失額の明細書」を添付。

⇒損害金額が住宅又は家財の価額の1/2を超えるか否かを判断するため、「被災した住宅、家財等の損失額の計算書」や「雑損失の金額の計算書」を使用した場合には、それを確定申告に添付する。

③ 確定申告書に給与所得の源泉徴収票(原本)を添付。

(※1) 損害金額:保険金や損害賠償金等により補てんされた金額を除く

(※2) 所得金額 = 繰越損失控除後の総所得金額 + 以下の分離課税の所得金額

・特別控除後の土地建物等の譲渡所得金額

・株式等の譲渡所得等の金額

・上場株式等の配当所得の金額

・先物取引の雑所得等の金額

・山林所得金額

・退職所得金額

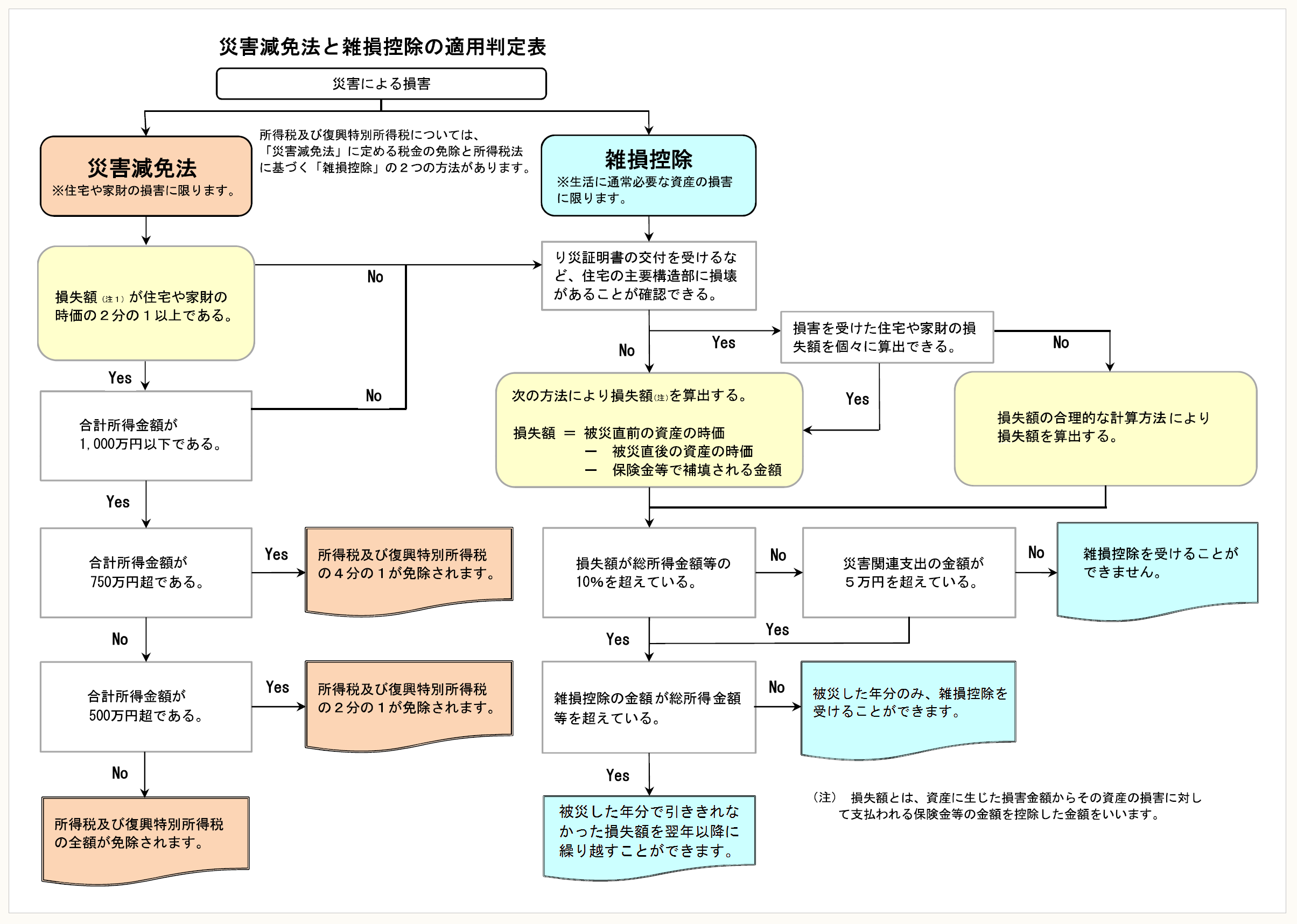

【4】 「雑損控除」と「所得税の軽減免除」有利不利の判断

上述したように、雑損控除と所得税の軽減免除は、納税者がどちらか有利な方を選択することができる。どちらの制度を選択すると有利になるかは、被災者個人の所得金額や被災の状況によって異なる。

判断のポイントとなる点は、次の通りである。

① 所得

所得税の軽減免除の適用は、被災した年の所得金額の合計額が1,000万円以下の場合に限られる。

⇒ 所得金額の合計額が1,000万円超の場合は雑損控除

② 対象資産

所得税の軽減免除の適用は、損害金額が住宅又は家財の価額(時価)の1/2以上の場合に限られる。

⇒ 被害割合が低い場合には、損害金額が大きくても雑損控除

③ 所得控除と税額控除の違い

雑損控除は所得控除、所得税の軽減免除は税額控除。

⇒ 有利不利は、税額を試算して判断

④ 繰越控除

雑損控除には繰越控除の制度があるが、所得税の軽減免除にはない。

⇒ 損失額が大きく、被災した年の所得金額から控除しきれない場合には雑損控除

〈雑損控除と所得税の軽減免除の適用判定フローチャート〉

※画像をクリックすると、別ページで拡大表示されます。

(出典) 国税庁「平成28年熊本地震により被害をうけられた方へ(所得税及び復興特別所得税関係)」より一部筆者加筆

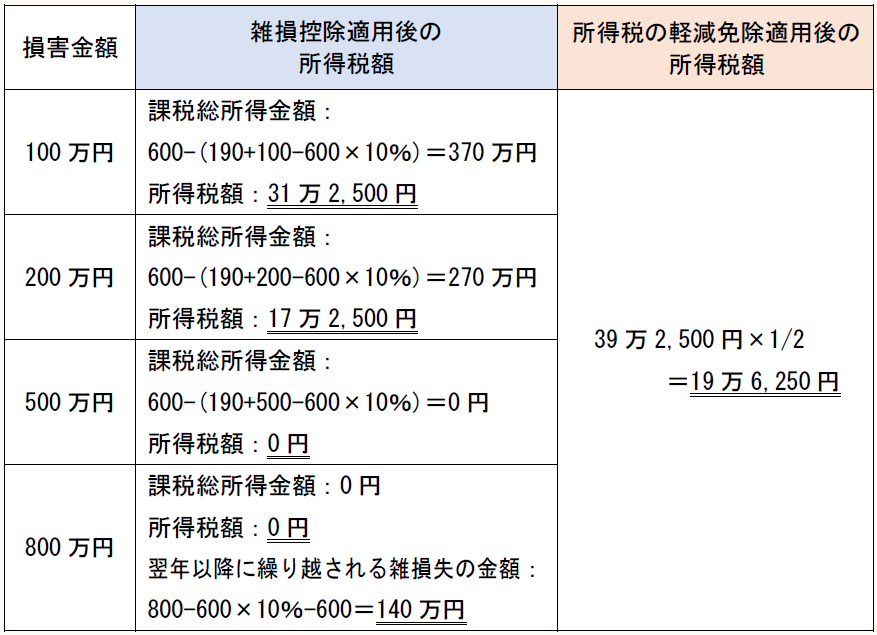

【5】 計算例

雑損控除と所得税の軽減免除を比較した計算例を示す。

-前提-

- 合計所得金額(給与所得):600万円

- 所得控除額:190万円(雑損控除除く)

- 制度適用前の所得税額:39万2,500円

- 災害関連支出:なし

- 損害金額(保険金控除後)は住宅又は家財の1/2以上

以上の試算から、本計算例では、損害金額が200万円を少し超える額までであれば、所得税の軽減免除の方が有利となる。

一方、所得税の軽減免除では、損害金額に関わりなく軽減又は免除される所得税額が一定となるため、損害金額が多額になると雑損控除の方が有利な結果となる。一般的には、雑損控除の金額が総所得金額等を超える場合には、雑損控除の方が有利となる。

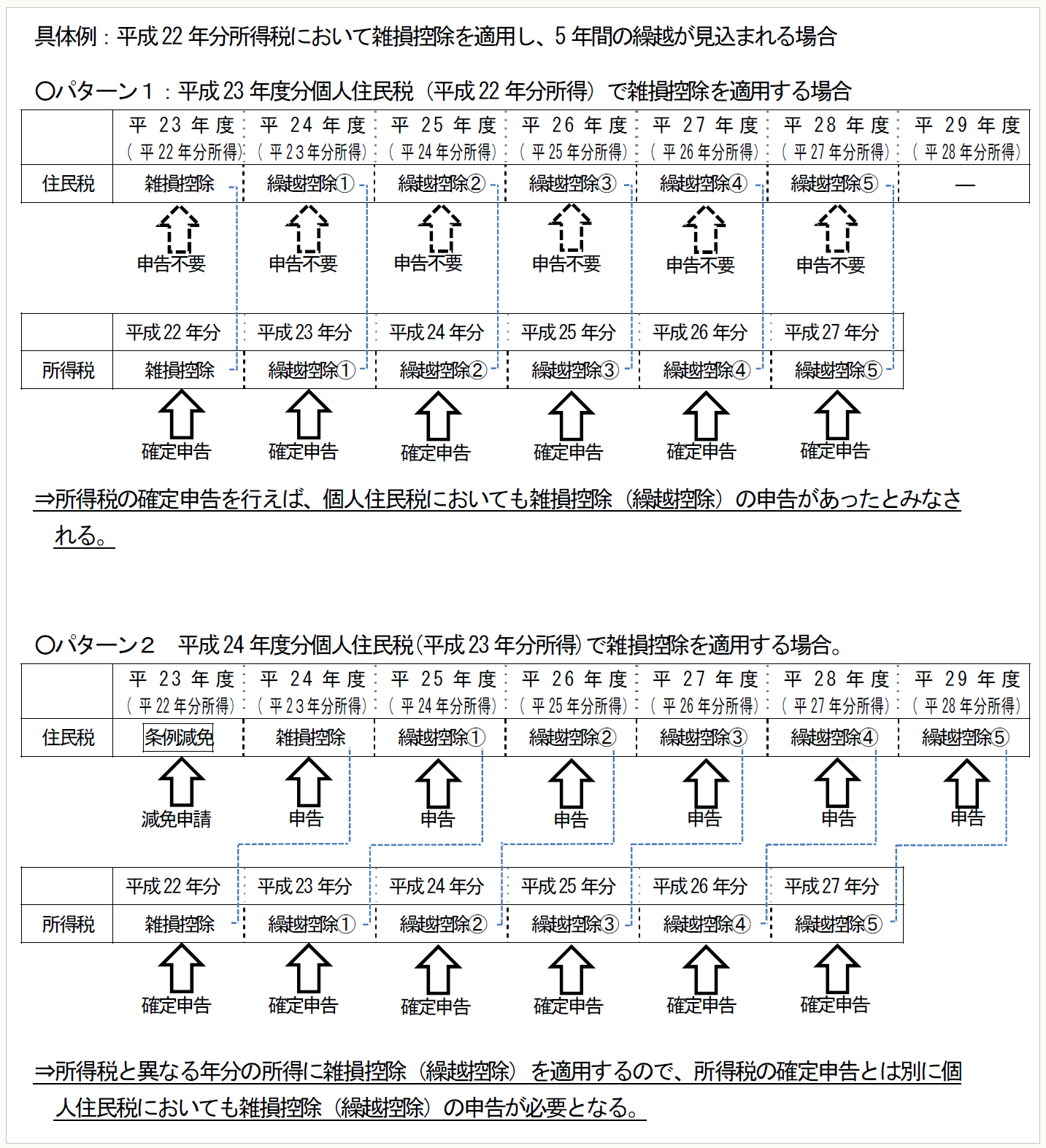

【6】 個人住民税の取扱い

(1) 個人住民税の雑損控除

個人住民税においても雑損控除の適用を受けることができる。

前年分の所得税の確定申告書を提出している場合には、当年分の個人住民税の申告書が提出されたものとみなされる。したがって、前年分の所得税の確定申告で雑損控除を適用していれば、自動的に当年分の個人住民税において雑損控除が適用される。ただし、個人住民税の申告を行うことにより、所得税で雑損控除を適用する所得と異なる年分の所得について住民税の雑損控除を適用することもできる。

【参考図】

※画像をクリックすると、別ページでPDFファイルが開きます。

(出典) 総務省自治税務局「地方税関係Q&A〈東日本大震災関連〉」p6

一方、所得税において所得税の軽減免除を選択し、個人住民税では雑損控除の適用を受けるには、住民税の申告が必要となる。

(2) 個人住民税の減免措置

各自治体は、条例に基づいて個人住民税を減免することができる(地方税法323)。個人住民税の減免を受けるためには、自治体に減免申請を行う。

所得税では、雑損控除と所得税の軽減免除のどちらかを選択することになるが、個人住民税では、雑損控除と条例に基づく減免措置を併用することが可能である。

〔凡例〕

所法・・・所得税法

所令・・・所得税法施行令

所基通・・・所得税法基本通達

災免法・・・災害被害者に対する租税の減免、徴収猶予等に関する法律

災免令・・・災害被害者に対する租税の減免、徴収猶予等に関する法律の施行に関する政令

災免通・・・災害被害者に対する租税の減免、徴収猶予等に関する法律(所得税関係)の取扱方について

所得税の取扱い(情報)・・・国税庁「東日本大震災により損害を受けた場合の所得税の取扱い(情報)」

(例)所法9①十七・・・所得税法9条1項17号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。