※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(所得税)のアドバイス〕

【第1回】

「個人が被災した場合の税務面の取扱い」

公認会計士・税理士 篠藤 敦子

平成7年の阪神・淡路大震災、平成23年の東日本大震災、平成28年の熊本地震等、近年多くの大規模災害が発生し、そのたびに甚大な被害が生じている。被災時特有の取扱いについては、企業会計や法人税に関するものだけでなく、源泉徴収や被災した役員や従業員の所得税に関するものも理解しておきたい。

〔税務面(所得税)のアドバイス〕の【第1回】となる今回は、源泉徴収と所得税に関する被災時特有の取扱いについて概要を示し、【第2回】以降で各取扱いの詳細について解説する。なお、被災した役員や従業員に関係する所得税の取扱いにポイントを絞って取り上げるため、個人事業主に特有の取扱いについては省略する。

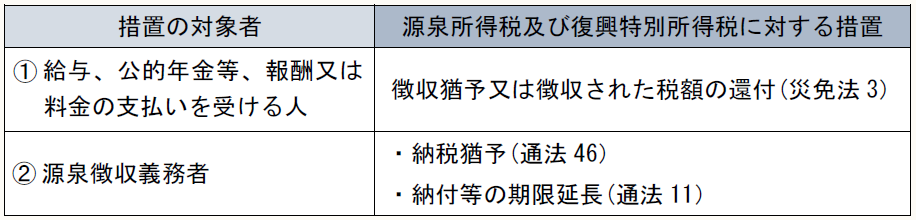

【1】 源泉所得税の取扱い

(1) 源泉所得税の徴収・納税猶予等

給与、公的年金等、報酬又は料金の支払いを受ける人又は源泉徴収の対象となる所得の支払いをする者(源泉徴収義務者)が、震災、風水害、落雷、火災等の災害により大きな被害を受けた場合には、源泉所得税の徴収猶予等の措置を適用することができる。

(2) 源泉徴収における災害見舞金等の取扱い

被災した役員や従業員(以下、従業員等という)に対して、企業が災害見舞金を支給したり、生活再建に向けて様々な支援をすることがある。

企業が従業員等に対して下記のような支給や支援をする場合、それらが合理的又は相当な範囲のものであれば、給与として源泉徴収をする必要はない(所法9①十七他)。

- 被災した従業員等への災害見舞金

- 生活資金の無利息貸付け

- 社宅の無償供与

- 他の交通手段による交通費の支給

【2】 申告・納付期限の延長

災害その他のやむを得ない理由により、申告・納税が期限までにできない場合には、所得税についても法人税や消費税と同様に、次のような期限延長の制度が設けられている(通法3他)。

詳細については、本連載における公認会計士 税理士 新名貴則氏執筆の〔税務面(法人税・消費税)のアドバイス〕【第2回】「申告・納付期限の延長」「2 災害時の申告・納付期限」をご参照いただきたい。

① 地域指定による申告・納税期限の延長

② 個別指定による申告・納税期限の延長

③ 「納税の猶予申請書」による納税猶予

【3】 個人が支援を受けた場合、支援を行った場合

(1) 被災した個人が支援を受けた場合

被災した個人が災害見舞金や義援金を受け取ったり、勤務先企業から各種の支援を受けることがある。これらの災害見舞金や支援等については、社会通念上相当と認められる範囲であれば、所得税は課されない(所法9①十七他)。

(2) 金融機関等から債権放棄を受けた場合

個人が債務免除を受けた場合の債務免除益は、原則として所得金額の計算上収入金額又は総収入金額に算入することになる(所基通36-15(5))。ただし、「資力を喪失して債務を弁済することが著しく困難である場合」に受けた債務免除益であれば、課税の対象とはならない(所法44の2①)。

(3) 個人が支援を行った場合

個人が被災者のために、特定寄附金に該当する義援金等を支出した場合には、その支出した金額は寄附金控除の対象となる(所法78)。

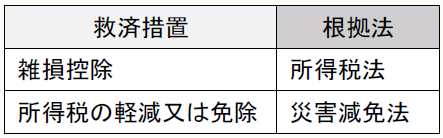

【4】 所得税の減免制度

災害により住宅や家財等に損害を受けた個人に対して、税務上2つの救済制度が設けられている。被災した個人は、いずれか有利な制度を適用することができる(所法72①、災免法2)。

【5】 過去の大規模災害時における特例措置

災害による被害状況が甚大である場合には、法人税と同様に所得税についても特例法や国税庁の個別通達による特例措置が設けられる。

過去の大規模災害時に設けられた特例措置(個人事業主に特有の措置は除く)は、次の通りである。

- 雑損控除の特例

- 雑損失の繰越控除の特例

- 住宅借入金等を有する場合の所得税額の特別控除等の適用期間等に係る特例

- 財産形成住宅貯蓄の利子等の非課税

- 震災関連寄附金を支出した場合の寄附金控除の特例又は所得税額の特別控除

〔凡例〕

所法・・・所得税法

所基通・・・所得税法基本通達

災免法・・・災害被害者に対する租税の減免、徴収猶予等に関する法律

通法・・・国税通則法

(例)所法9①十七・・・所得税法9条1項17号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。