※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のアドバイス〕

【第7回】

「過去の災害時における会計・開示」

公認会計士 深谷 玲子

1 過去の災害時における会計処理事例

〔会計面のアドバイス〕におけるここまでの解説を踏まえ、過去の災害時において、被災した法人が実際にどのような会計処理を行ったのか、いくつかの例を紹介したい(該当箇所のみ抜粋)。

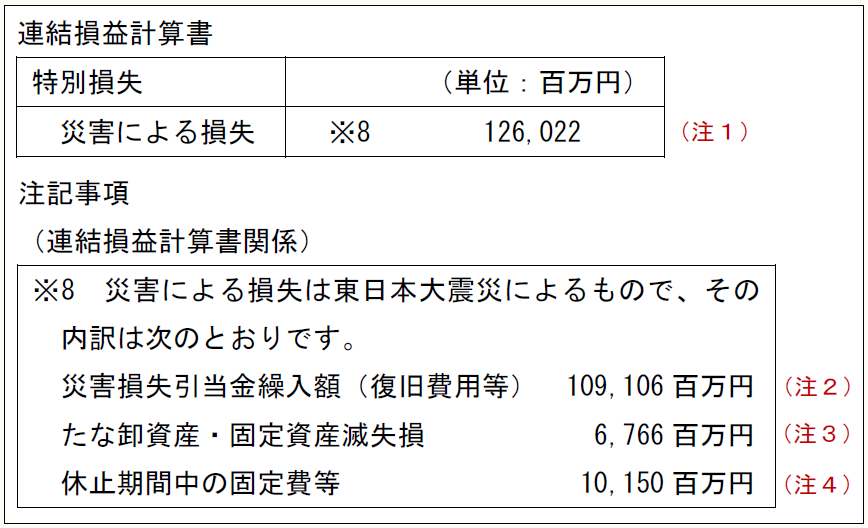

◆被災による損失を一括して表示し注記で内容を開示

「JXホールディングス株式会社 第1期(自 平成22年4月1日 至 平成23年3月31日)」

(注1) 【第3回】「費用・損失の計上②」の「1 被災による損失の表示」を参照。

(注2) 【第3回】「費用・損失の計上②」の「2 災害損失に係る引当金の表示」を参照。

(注3) 【第4回】「棚卸資産の処理」を参照。

(注4) 【第5回】「固定資産の処理」を参照。

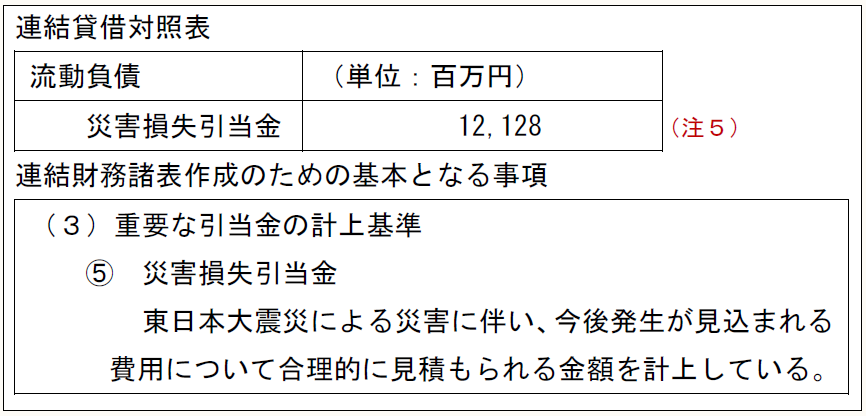

◆災害損失引当金として開示

「日産自動車株式会社 第112期(平成23年3月31日)」

(注5) 【第3回】「費用・損失の計上②」の「2 災害損失に係る引当金の表示」を参照。

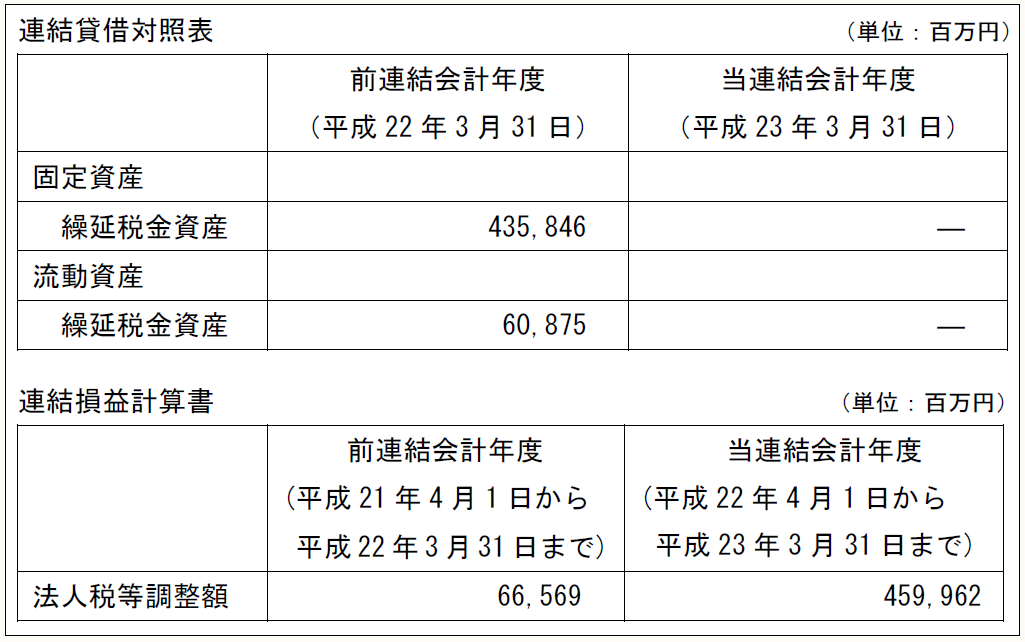

◆繰延税金資産の回収可能性に著しい影響 (注6)

「東京電力株式会社 第87期(自 平成22年4月1日 至 平成23年3月31日)」

(注6) 【第6回】「繰延税金資産の回収可能性への影響」を参照。

有価証券報告書には企業分類やスケジューリングなどは記載項目とされていないため、詳細は不明であるが、震災の影響により、前期に計上されていた繰延税金資産が大幅に取り崩されていることがわかる。

2 過去の災害時における開示

(1) 開示に関する特例措置

大規模な災害時においては、開示に関する特例措置がなされることがある。ここでいう「開示」とは、情報開示であり、決算公告や有価証券報告書の提出、適時開示などのことである。

過去の災害時においては、開示に関する特例として、「通常規定された期限までに発表・公告・提出すべき書類について、その期限を延長する」という措置がなされた。ただし、法人としては、あくまで特例措置がなされたことを確認した上で、対応する必要がある。このため、特例を発令する省庁・機関の情報提供に注意して情報収集に努められたい。

一方で、被災した法人側から所管官庁等に事情を説明し、特例を申し出る場合もあるだろう。

〔ポイント〕

▷通常規定された期限が延長される。

▷特例が出されたことを必ず確認する。

(2) 開示に関する特例措置の具体例

① 決算公告に関する特例措置

◆対象:株式会社(会社法440条)

◆通常時:定時株主総会の終結後遅滞なく決算公告

◆特例を発令した省庁:法務省

◆災害時の特例:定時株主総会の開催が定款所定より遅延することを容認する見解

(具体例) 東日本大震災(平成23年3月)

東日本大震災の影響で、定款所定の時期に定時株主総会を開催することができない状況となっている場合、定款違反となるか否かに関し、法務省が見解を出している。

東北地方太平洋沖地震の影響により、定款所定の時期に定時株主総会を開催することができない状況が生じた場合には、会社法第296条第1項に従い、事業年度の終了後一定の時期に定時株主総会を開催すれば足り、その時期が定款所定の時期よりも後になったとしても、定款に違反することにはならないと解されます。

② 有価証券報告書、四半期報告書、臨時報告書等に関する特例措置

◆対象:有価証券報告書提出会社

◆通常時

・有価証券報告書の提出期限:事業年度経過後3ヶ月以内

・四半期報告書の提出期限:各期間経過後45日以内

・臨時報告書:遅滞なく

◆特例を発令した省庁:金融庁

◆災害時の特例:通常時の期限を超えての提出を認める。実際の期限はそれぞれの震災ごとに設定された。

(具体例) 平成28年熊本地震(平成28年4月)

有価証券報告書等の提出期限は、震災により本来の提出期限に提出できない場合には、(財務局長の承認なく)平成28年7月29日までに提出することが認められた。7月29日までに提出することができない場合には、財務(支)局長の承認により提出期限を延長することが認められている。

今般の地震の影響により、有価証券報告書、四半期報告書等の金融商品取引法に基づく開示書類を本来の提出期限までに提出することができなかった場合であっても、本年7月29日までに提出すれば、行政上及び刑事上の責任を問われないこととなります。本来の提出期限までに開示書類が提出できないおそれがある場合には、所管の財務(支)局にご連絡をお願いいたします(なお、この場合には、提出期限延長のための財務(支)局長への承認申請は不要です)。

③ 上場会社に関する特例措置

◆対象:上場会社

◆特例を認めた機関:証券取引所

◆災害時の特例:決算発表の遅延を容認、上場廃止基準の緩和 等

(具体例) 平成28年熊本地震(平成28年4月)、東日本大震災(平成23年3月)

●決算発表・業績予想の開示時期

通常は速やかな開示が必要 ⇒ 地震による開示の遅延は可

●上場廃止基準の緩和

⇒通常時には上場廃止基準に抵触するような事象も災害時の特例として対象外として上場廃止とはしない。

・監査意見が「意見不表明」でも地震による場合は対象外

・地震による一時的な事業活動の停止は対象外

・債務超過や連続営業赤字など上場廃止基準に抵触する場合でも、要件緩和

・有価証券提出遅延も認められた範囲内で可 など

3 時系列でみた被災した法人の対応

法人が被災した場合、会計上考えるべきことは、「正確な情報を迅速に公開すること」であろう。実務担当者は、自社の被災状況を考え、開示の特例情報を入手しながら、適時開示の必要性、臨時報告書の必要性を検討しなければならない。

〔ポイント〕

▷上場している法人 ⇒ 適時開示(※1)、臨時報告書(※2)

▷上場していないが、有価証券報告書を提出している法人 ⇒ 臨時報告書(※2)

(※1) 適時開示とは、日本取引所グループが求めている、「会社情報の適時開示制度」である。有価証券の投資判断に重要な影響を与える会社の業務、運営又は業績等に関する情報を適時に開示していく制度である。

(※2) 臨時報告書とは、一定の重要な事実が発生した場合に内閣総理大臣に提出しなければならない報告書のことである(金融商品取引法24条の5)。

これらは、決算日のタイミングにより、決算関係の開示と重なることもある。災害後の混乱の中、できる範囲内で誠実に情報を公開していくことになるだろう。災害時における情報開示はどうあるべきかの方針について、平常時から考えておくことが望ましい。

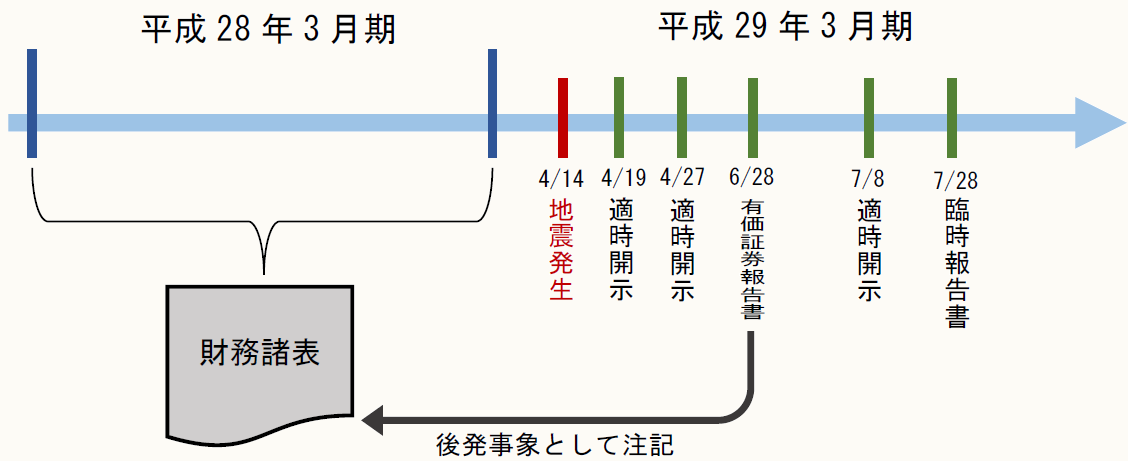

最後に、実際に被災した法人が、どのようなタイミングで各種開示書類を公表したか、平成28年熊本地震で被災した西部瓦斯株式会社の例を紹介したい。なお、後発事象に関する対応については次回解説する。

4月14日 地震発生

4月19日 適時開示「「平成 28 年熊本地震」 の影響に関するお知らせ」

「平成28 年熊本地震」 による影響につきましては、現在調査中であります。

4月27日 適時開示「平成28年3月期 決算短信」

(重要な後発事象)

当社は、平成28年4月16日に発生した「平成28年熊本地震」により、~(中略)~当該地震による業績への影響につきましては、現時点では合理的に算定することは困難ですが、ガス供給関連費用及び復旧に係る委託作業費等が発生する見込みです。 (後略)

6月28日 「有価証券報告書」

(重要な後発事象)

平成28年4月16日に発生した「平成28年熊本地震」により、熊本地区においてガス導管等供給設備に被害が発生した。これにより、翌連結会計年度において復旧費用等が発生する見込みであるが、現時点において詳細は調査中であり、影響額を合理的に算定することは困難である。

7月8日 適時開示「特別損失の計上及び業績予想の修正に関するお知らせ」

1.特別損失の計上について

(中略)個別決算で 3,561百万円、連結決算で3,688百万円、平成29年3月期第1四半期において特別損失に計上いたします。(後略)

2.業績予想の修正について(後略)

7月28日 「臨時報告書」

当該事象の発生により、平成29年3月期第1四半期決算において、個別決算で3,561百万円、連結決算で3,688百万円を「災害による損失」として特別損失に計上することとしている。なお、影響額は本報告書提出日現在において入手可能な情報に基づき算定したものであり、今後変動する可能性がある。

平成28年熊本地震は4月14日に発生しており、3月決算の法人にとっては、適時開示と臨時報告書の提出、加えて通常の有価証券報告書の提出も重なることとなった。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。