※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(所得税)のアドバイス〕

【第2回】

「源泉所得税の取扱い①」

公認会計士・税理士 篠藤 敦子

被災時における源泉所得税の取扱いのうち、被災した個人からの徴収猶予又は還付、被災した源泉徴収義務者の納税の猶予及び納付期限の延長について、以下に解説する。

【1】 被災者した個人からの徴収猶予又は還付

(1) 措置の概要

給与、公的年金等、報酬又は料金の支払いを受ける個人が、災害により住宅又は家財に損害を受け、一定の要件に該当することとなった場合には、被災者本人の申請に基づき源泉所得税及び復興特別所得税の徴収猶予又は還付を受けることができる(災免法3②③④⑤、災免法令3の2)。

被災した役員又は従業員が、給与に係る源泉所得税及び復興特別所得税について、徴収猶予又は還付を受ける場合の取扱いは次の通りである。

(2) 徴収猶予又は還付を受けることができる要件 ①又は②

① 災害による住宅又は家財の損害金額がその住宅又は家財の価額の50%以上、かつ、その年分の合計所得金額の見積額が1,000万円以下である場合

② 災害のあった年又はその翌年以3年以内の各年において、災害による雑損失の金額の見積額又は繰越雑損失の金額がある場合(=雑損控除を受ける場合)

〈用語の意義、範囲〉

▷災害とは

震災、風水害等の天災の他、火災等の人為的災害で自己の意思によらないものを含む。失火は含むが自己の放火は含まない。

▷住宅とは

自己又は扶養親族が常時起居する家屋。家屋に付随する倉庫や物置等の附属建物は含まれるが、別荘は含まれない。

▷家財とは

その者及び扶養親族の日常生活に通常必要な家具、什器、衣服、書籍等の家庭用動産。書画、骨とう、娯楽品等の生活に必要な程度を超えるものは含まれない。

▷損害金額50%以上の判定

・その者及び扶養親族の所有する住宅の全部又は家財の全部について、各々別に判定する。

・損害金額は、被害時の時価により算定する。

・支払を受けた保険金や損害賠償金は控除する。

(※) 「災害被害者に対する租税の減免、徴収猶予等に関する法律(所得税関係)の取扱方について(昭和27.7直所1-101)」より

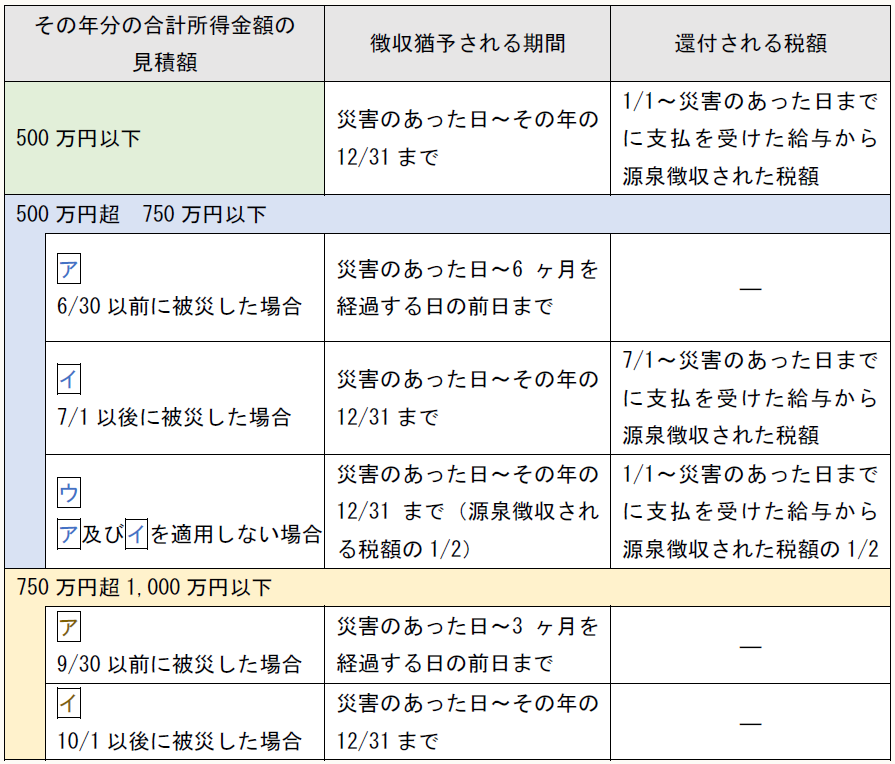

(3) 徴収猶予される金額、還付される金額

〈(2)①の場合〉(災免法3②③④、災免法令3の2)

(表1)

〈(2)②の場合〉

災害による損害金額について雑損控除の適用を受けることができると認められる場合には、被災者本人の申請に基づき、徴収猶予限度額(※)に達するまでの金額について源泉所得税及び復興特別所得税の徴収猶予を受けることができる(災免法3⑤、災免法令9、10)。

(※) 徴収猶予限度額とは

災害による住宅又は家財の損害金額がその住宅又は家財の価額の50%未満、又はその年分の合計所得金額が1,000万円を超えるときには、上記(表1)の措置を適用することはできない。しかし、雑損控除の適用を受けられる場合であれば、こちらの措置を適用することができる。

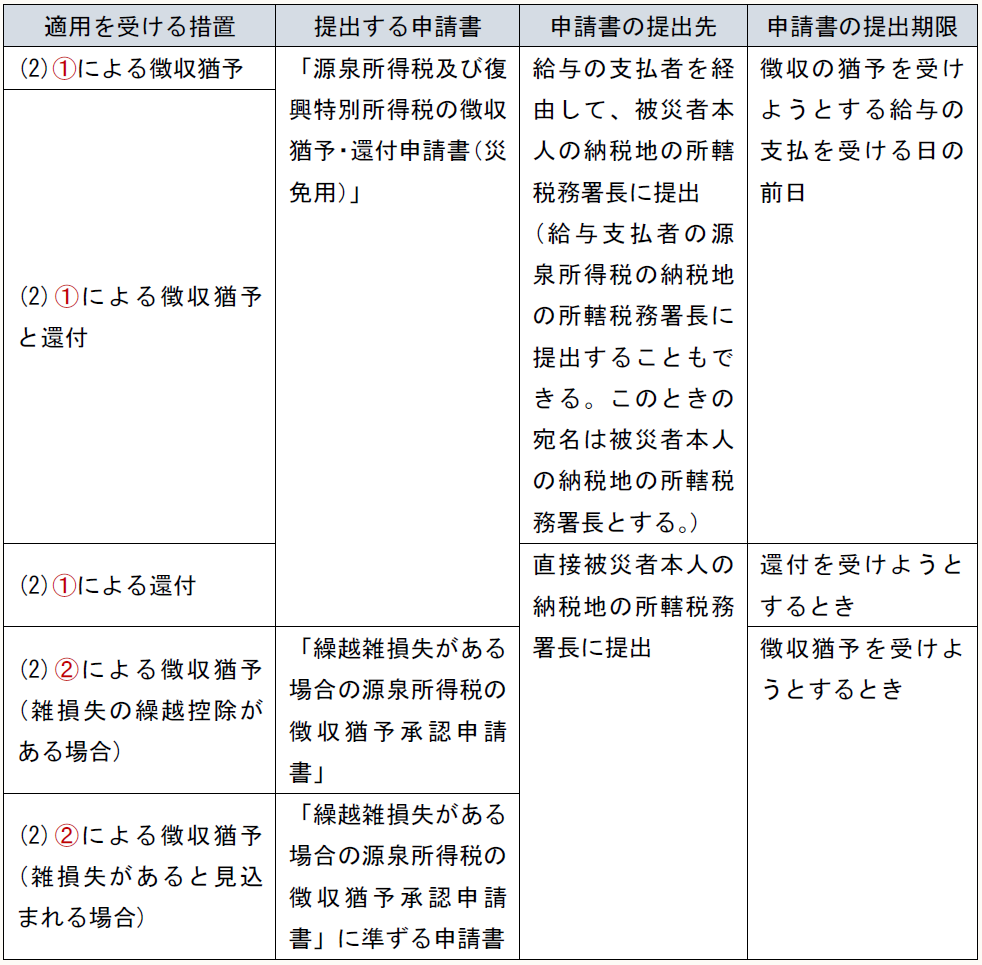

(4) 申請の方法

源泉所得税及び復興特別所得税の徴収猶予や還付を受ける場合の手続は、次の通りである(災免法令4、5、6、8、10)。

(5) 年末調整との関係

源泉所得税及び復興特別所得税の徴収猶予や還付を受けた人は、年末調整の対象とならないため確定申告をする必要がある(災免法3⑥)。したがって、徴収猶予や還付を受けた場合には、確定申告で雑損控除や災害減免法による所得税の軽減免除の特例を適用し、税額の精算を行うことになる。

【2】 被災した源泉徴収義務者の納税の猶予、納付期限の延長

(1) 納税の猶予

災害により源泉徴収義務者がその財産につき相当な損失を受けたときには、納付すべき源泉所得税及び復興特別所得税のうち一定の要件に該当するものは、納税が猶予される(通則法46①、通則法令15①)。

〈措置の概要〉

① 要件

損失を受けた日以後1年以内に納付すべき源泉所得税及び復興特別所得税で、次のいずれにも該当するもの

・災害のやんだ日の属する月の末日以前に納税義務が成立したもの

・納期限が損失を受けた日以後に到来するもの

② 申請手続

「納税の猶予申請書」を所轄税務署長に提出

③ 添付書類

・財産の種類ごとの損失の程度等の被害状況を記載した「被災明細書」

・所得税徴収高計算書(納付書)

④ 申請書の提出期限

災害のやんだ日から2ヶ月以内

なお、上記②の「納税の猶予申請書」を提出すると、所轄税務署長より以下の通知が行われる(通法47①②)。

◆納税の猶予が認められた場合

⇒納税の猶予が認められた旨、猶予の金額、猶予期間等

◆納税の猶予が認められない場合

⇒納税の猶予が認められない旨

「納税の猶予申請書」

(2) 納付期限の延長

災害その他やむを得ない理由により、国税に関する法律に基づく申告、申請、請求、届出その他書類の提出、納付等が期限までにできないと認められるときは、災害等の理由のやんだ日から2ヶ月以内の範囲で、その期限が延長される(通法11)。

この延長には、地域指定によるものと個別指定によるものがある。

▷地域指定による期限延長

災害による被害が広い地域に及ぶ場合、国税庁長官が地域と期日を指定して告知する(通法令3①)。

⇒指定された期日までに納付すればよい。個別に申請等をする必要はない。被災状況により指定された期日までに納付できない場合には、申請により災害等の理由がやんだ日から2ヶ月以内に限り、期限を再延長することができる(通法令3②、通法基通11条関係3)。

▷個別指定による期限延長

地域指定による期限延長が行われていない場合には、所轄税務署長に申請しその承認を受けることにより、納付期限を延長することができる(通法令3②)。

⇒災害がやんだ後相当の期間内(原則として1ヶ月以内)に、所轄税務署長に対し「災害による申告、納付等の期限延長申請書」を提出する(通法令3③)。

申請に基づいて所轄税務署長より期日が指定される。

〔凡例〕

所法・・・所得税法

所基通・・・所得税法基本通達

災免法・・・災害被害者に対する租税の減免、徴収猶予等に関する法律

災免法令・・・災害被害者に対する租税の減免、徴収猶予等に関する法律の施行に関する政令

通法・・・国税通則法

通法令・・・国税通則法施行令

通法基通・・・国税通則法基本通達

(例)所法9①十七・・・所得税法9条1項17号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。