※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のアドバイス〕

【第1回】

「災害が会計制度に及ぼす影響」

公認会計士・税理士 篠藤 敦子

1 被災した法人の会計

法人が被災した場合の会計処理や表示等については、日本公認会計士協会より①「阪神・淡路大震災に係る災害損失の会計処理及び表示について」(平成7年3月28日付 震災対策本部)及び②「東北地方太平洋沖地震による災害に関する監査対応について」(平成23年3月30日付 会長通牒)が公表されている。

(※) ②については日本公認会計士協会のホームページ上で閲覧可能。

これら2つの文書には、法人が被災した場合の会計処理や表示等に関する基本的な考え方が示されている。被災時に適用する特別な会計基準は存在しないため、災害発生時には、上記文書を参考にすることが実務的な対応になると考えられる。

2 被災した事業年度の対応

災害は、法人の決算数値に対して広範囲に影響を及ぼし、その影響額も大きい。

被災した事業年度において、災害が会計に及ぼす影響と、考えられる対応をまとめると次のとおりである。

◆ 災害が会計に及ぼす影響 ◆

① 固定資産の滅失損失等、通常の事業年度では発生しない費用・損失が広範囲かつ多額に発生する

▷対応

・費用・損失の洗い出し

・費用・損失の会計処理と表示の検討

② 未確定の費用・損失、固定資産の減損損失、棚卸資産の評価損等、見積りを伴う会計処理が多くなる

▷対応

・合理的な見積りを行うためのデータ収集

・見積り方法の検討

・注記の検討

③ 将来の計画や見通しを修正する必要がある

▷対応

・将来の収益力や将来キャッシュ・フロー等の見直し

・繰延税金資産の回収可能性や固定資産の減損判定等について、将来数値の見直しの影響を検討

④ 適時開示や臨時報告書の提出、決算スケジュールの見直しが必要となる

▷対応

・必要な開示(臨時報告書、適時開示)の確認

・決算スケジュール(決算発表、株主総会、有価証券報告書の提出等)の見直し

なお、連結子会社がある場合には、上記項目について連結ベースでの影響と対応を検討することも必要となる。

3 その後の事業年度の対応

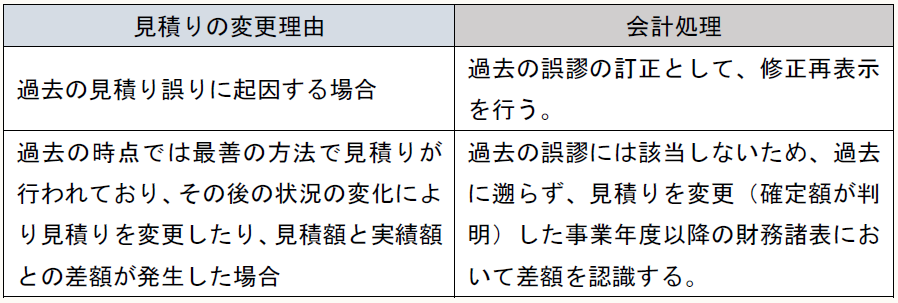

見積りによって計上された費用・損失について、翌事業年度以降に見積りを変更する場合や、見積額と確定額との間に差額が発生した場合には、「会計上の変更及び誤謬の訂正に関する会計基準」の適用の検討が必要となる。

過去の見積りの方法が、その見積り時点で入手可能な情報に基づく最善のものであったかどうかを検討し、同会計基準に規定されている会計処理を行うことになる。

* * *

次回から7回にわたって、被災した法人の会計に係る具体的な対応について、重要性が高い項目をピックアップして解説を行う。

各回で取り上げる項目(予定)は次のとおりである。

〔会計面のアドバイス〕

- 【第1回】 災害が会計制度に及ぼす影響 (本稿)

- 【第2回】 費用・損失の計上①

- 【第3回】 費用・損失の計上②

- 【第4回】 棚卸資産の処理

- 【第5回】 固定資産の処理

- 【第6回】 繰延税金資産の回収可能性への影響

- 【第7回】 過去の災害時における会計・開示

- 【第8回】 後発事象

(了)

この連載の公開日程は、下記の連載目次をご覧ください。