※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のアドバイス〕

【第2回】

「費用・損失の計上①」

公認会計士・税理士 新名 貴則

1 被災時の損失

地震や豪雨などによって法人が被災した場合、その被害の状況に応じて会計上の損失を計上することになる。被災によって直接的・間接的に法人に発生する損失としては、次のようなものが挙げられる。

- 固定資産や棚卸資産の滅失による損失

- 損壊した資産の点検費用や撤去費用等

- 被害を受けた資産の原状回復費用や、価値の減少を防止する費用

- 工場や店舗等の移転費用等

- 災害により操業・営業を休止した期間中の固定費

- 被災した取引先に対する見舞金、復旧支援費用や債権免除等

- 被災した従業員等に対する見舞金や復旧支援費用

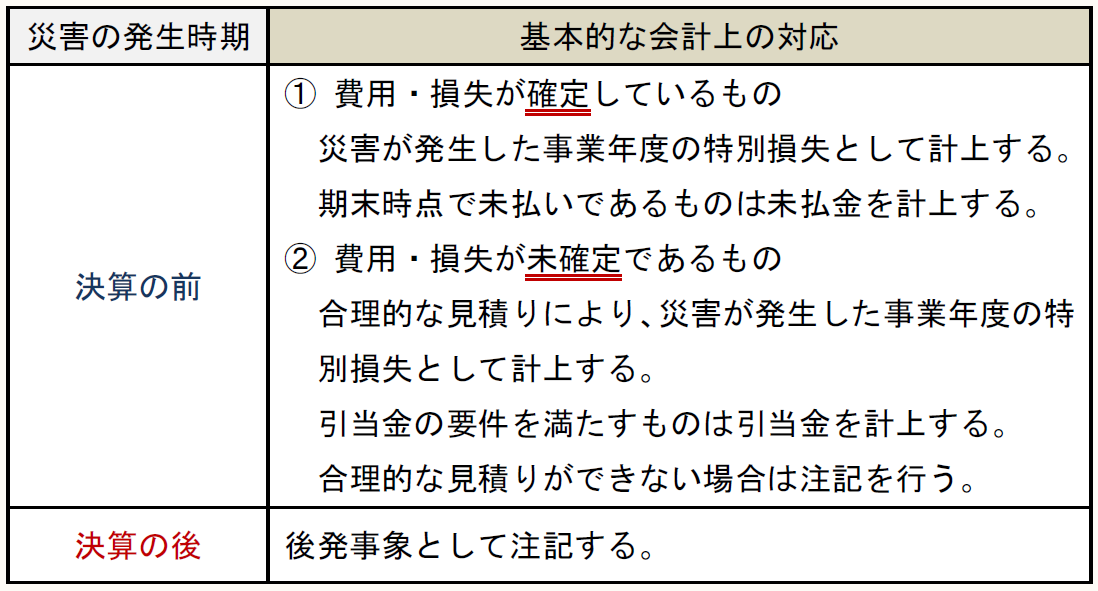

被災によってこのような損失が発生した場合、会計上も何らかの対応が必要となるが、その内容は被災が決算前であるか、決算後であるかによって変わってくる。

金額が確定している費用・損失はもちろんのこと、確定していないものであっても、原則として見積り計上を行うことになる。データ等が充分に揃わず合理的な見積りができない場合には、注記を行うことになる。

災害による費用・損失の見積り計上を行う場合、次のような理由から合理的な見積りを行う上での制約が発生することが考えられる。

▷災害は頻繁に発生するものではないため、参考にすべき前例が少ない。

▷災害による混乱の影響で、スムーズに資料やデータを収集できない。

「東北地方太平洋沖地震による災害に関する監査対応について」(日本公認会計士協会 平成23年3月30日)では、上記のような状況に対する監査上の基本的な考え方が、次のように述べられている。

今回の災害の状況から判断して、各会計基準が想定する事実確認や見積りの合理的要件と比較し、ある程度の概算による会計処理も合理的な見積りの範囲内にあると判断できる場合もあると考えられる。

災害後に決算日を迎えるに当たり、データ収集や会計上の見積りに関して困難なケースも考えられる。しかし、そうした制約のある状況下での合理的な損失等の見積りが適切に財務諸表に反映され、当該制約に関する重要事項が適切に注記されていることを確かめる必要がある。

上記はあくまで監査上の考え方であるが、法人が会計処理を行うに当たっても参考になる。つまり、災害の状況にもよるが、平時の決算における合理的な見積りと比較して、災害発生時の決算における合理的な見積りにおいては、ある程度の概算による処理も許容される場合があるということである。もちろん、そうした制約下でも可能な限り合理的と考えられる見積りを行い、かつ、重要な制約事項は開示する必要がある。

2 個別の会計処理

上記の基本的な考え方を踏まえ、法人が被災した際に発生しうる費用・損失に関する個別の考え方は、次のとおりである。

◆固定資産や棚卸資産の滅失による損失

《処理の考え方》

▷被災によって生じた滅失資産については、被災前の帳簿価額につき、当期の費用として計上する。

◆損壊した資産の点検費用や撤去費用等

《処理の考え方》

▷決算日までに実施されたものは当期の費用として処理する。決算日時点で未払いであるものは未払金を計上する。

▷決算日後に予定されているものは、引当金の要件を満たすものについては引当金を計上する。

◆被害を受けた資産の原状回復費用や、価値の減少を防止する費用

《処理の考え方》

費用の内容に応じて次のとおりに処理する。

▷資本的支出に該当するもの

→固定資産に計上する。

▷資本的支出に該当しないもの

→当期の費用として計上する。決算日時点で未払いであるものは未払金を計上する。

→決算日後に予定されているものは、引当金の要件を満たすものについては引当金を計上する。

◆工場や店舗等の移転費用等

《処理の考え方》

▷決算日までに実施されたものは当期の費用として処理する。決算日時点で未払いであるものは未払金を計上する。

▷移転方針が決定しており、実行が決算日後になる場合で、金額的重要性が高い場合は注記する。

◆災害により操業・営業を休止した期間中の固定費

《処理の考え方》

▷決算日までに発生した当該費用(操業停止中の減価償却費、人件費等)について、原価性が認められない場合は、当期の特別損失として処理する。

◆被災した取引先に対する見舞金、復旧支援費用や債券免除等

《処理の考え方》

▷決算日までに発生した費用については、当期の費用として計上する。

▷決算日後に発生する予定の費用については、一般的に引当金の要件は満たさないと考えられる。

◆被災した従業員等に対する見舞金や復旧支援費用

《処理の考え方》

▷決算日までに発生した費用については、当期の費用として計上する。

▷決算日後に発生する予定の費用については、一般的に引当金の要件は満たさないと考えられる。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。