※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(法人税・消費税)のアドバイス〕

【第5回】

「被災資産の復旧費用・評価損等、災害損失欠損金の取扱い」

公認会計士・税理士 新名 貴則

1 固定資産の復旧費用

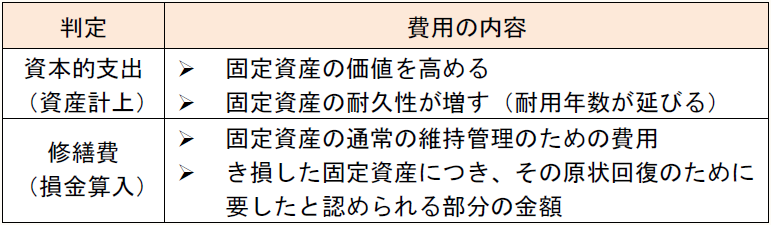

① 資本的支出と修繕費の判定

法人が固定資産の復旧作業を行う場合、これに要した費用を資本的支出として資産計上するのか、修繕費として損金算入するのかを判定する必要がある。このとき、どちらに該当するかは通常、次の通りに判定を行う(法基通7-8-1、7-8-2)。

② 被災時の特例

災害により被害を受けた固定資産(災害による評価損(法法33②)を計上したものは除く)の復旧を行った場合、その費用に係る資本的支出と修繕費の判定については、次の通りとなる(法基通7-8-6)。

(1) 被災資産の原状回復のために支出した費用は、修繕費に該当する。

(2) 被災資産の被災前の効用を維持するために行う補強工事、排水又は土砂崩れの防止等のための費用について、法人が修繕費として経理しているときは、これが認められる。

(3) 被災資産について支出した費用(上記(1)又は(2)に該当する費用を除く)の額のうちに、資本的支出か修繕費かが明らかでないものがある場合で、法人がその30%相当額を修繕費とし、残額を資本的支出として経理しているときは、これが認められる。

被災した鉄道線路、電線路、ガス管、水道管、コンベアなどの一部を取り替えたような場合は、被災資産の被災前の効用を維持するものと考えられるため、法人が修繕費として経理したときは、これが認められる(国税庁「災害に関する法人税、消費税及び源泉所得税の取扱いFAQ」(以下「災害FAQ」)Q6)。

ただし、被災資産の復旧に代えて新たな資産を取得する場合、その取得のために支出した金額は、資産の取得価額に含めることになる(法基通7-8-6(注)1)。

③ 被災資産の耐震性を高めるための補強工事

二次災害を避けるなどの目的で、被災資産の耐震性を高めるために補強工事を行う場合は、同規模の地震や余震が今後発生することによる当該資産の崩壊等を防止するなど、被災前の効用を維持するためのものが多いと考えられる。したがって、これに係る費用を法人が修繕費として経理しているときは、これが認められる(法基通7-8-6(2)、「災害FAQ」Q5)。

ただし、上記の取扱いはあくまで被災資産に対して補強工事を行った場合に限られる。被災資産でない固定資産に対して耐震性を高める補強工事を行った場合は、原則として資本的支出に該当する点に注意が必要である。

④ 製造設備等の修繕費用の原価外処理

被災した製造設備等の修繕費用等について、適正な原価計算に基づいて原価外処理(費用処理)をしている場合は、税務上もこの処理が認められる(「災害FAQ」Q12)。

2 資産の滅失損失等

① 被災資産の滅失損失又は除却損失

法人が所有する棚卸資産や固定資産が被災して滅失又は損壊した場合、それによる損失は損金に算入される。また、被災により固定資産の一部が滅失又は損壊したことにより、当該資産を除却した場合の除却損も損金に算入される。

② 有姿除却

固定資産が被災したことにより除却の意思決定を行ったものの、事業年度末時点で実際の除却処理が完了していない場合がある。本来は除却処理が完了して初めて除却損が損金に算入されるが、次のような固定資産については「有姿除却」として、当該資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金に算入できる(法基通7-7-2)。

▷ 使用を廃止し、今後通常の方法による事業供用の可能性がないと認められるもの

▷ 特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来の使用可能性のほとんどないことが、その後の状況等からみて明らかなもの

3 資産の評価損

法人が所有する棚卸資産や固定資産が災害により著しく損傷し、事業年度末における当該資産の評価額が帳簿価額より下落することとなった場合は、当該下落部分を評価損として損金経理することにより、損金に算入することができる(法法33②、法令68①)。

4 災害損失欠損金

青色申告書を提出していない事業年度における欠損金額のうちに、災害損失欠損金額がある場合は、9年間の繰越控除が認められる(法法58①)。青色欠損金の繰越控除制度と同様、中小法人等以外の法人については、控除限度額が設けられている(法法58①但書)。

災害損失欠損金額の発生事業年度において青色申告書を提出していることは要求されないが、その事業年度から連続して確定申告書(青色申告書である必要はない)を提出している必要がある(法法58⑤)。

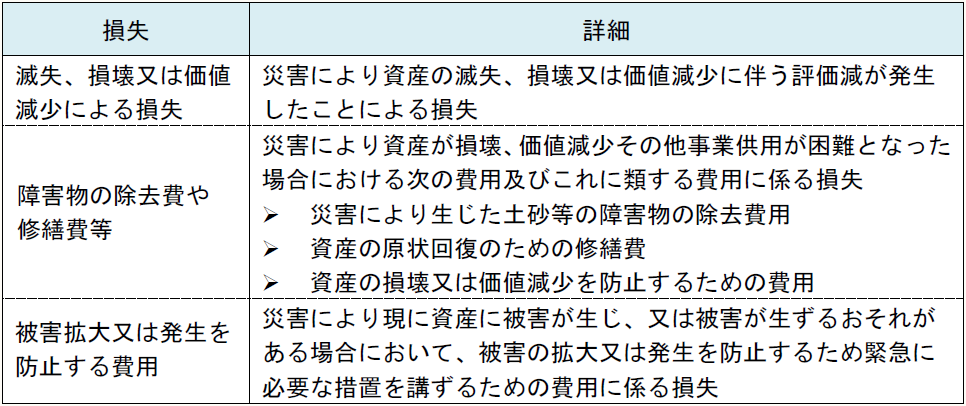

災害損失欠損金額とは、震災、風水害、火災、冷害、噴火等の災害によって、棚卸資産、固定資産及び特定の繰延資産について発生した次のような損失をいう(法令114・115・116)。

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

法法・・・法人税法

法令・・・法人税法施行令

法基通・・・法人税基本通達

措通・・・租税特別措置法関係通達

消法・・・消費税法

(例)通法64③・・・国税通則法64条3項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。