※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔会計面のQ&A〕

【Q1】

「サプライチェーンを介した被災の影響」

~棚卸資産の評価~

公認会計士・税理士 深谷 玲子

〈Q〉

当社は、複数の製品を製造している製造業である。当社の製品XXについては、原材料Xを購入して加工作業を行い、販売している。当社の製品XX1個当たりの情報は、以下の通りである。

原材料X 100円

加工費 150円

販売直接経費 5円

販売単価 300円

このようなケースで、当期末における当社の在庫評価について、製品・仕掛品・原材料それぞれどのように考えたらよいか。

なお、当社は棚卸資産の評価方法として先入先出法による原価法を採用し、収益性の低下に基づく簿価切下げの方法により算定している。

〈A〉

以下、計算を簡略化して理解に資するため、製品・仕掛品・原材料それぞれの棚卸資産1個あたりについてみていく。

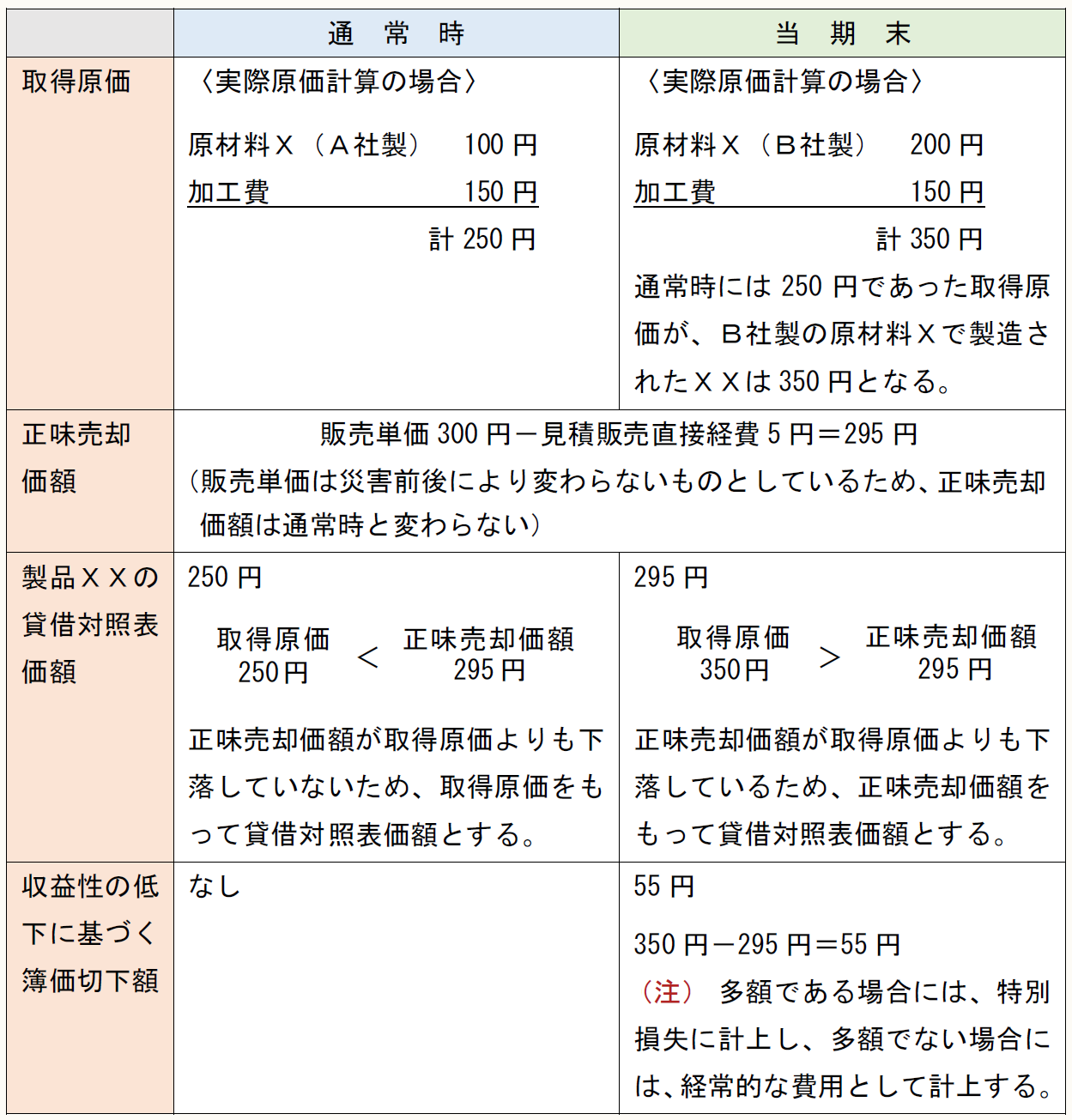

《製品XX》

当期の期末の製品に含まれる原材料XはすべてB社から仕入れたものであるとする。

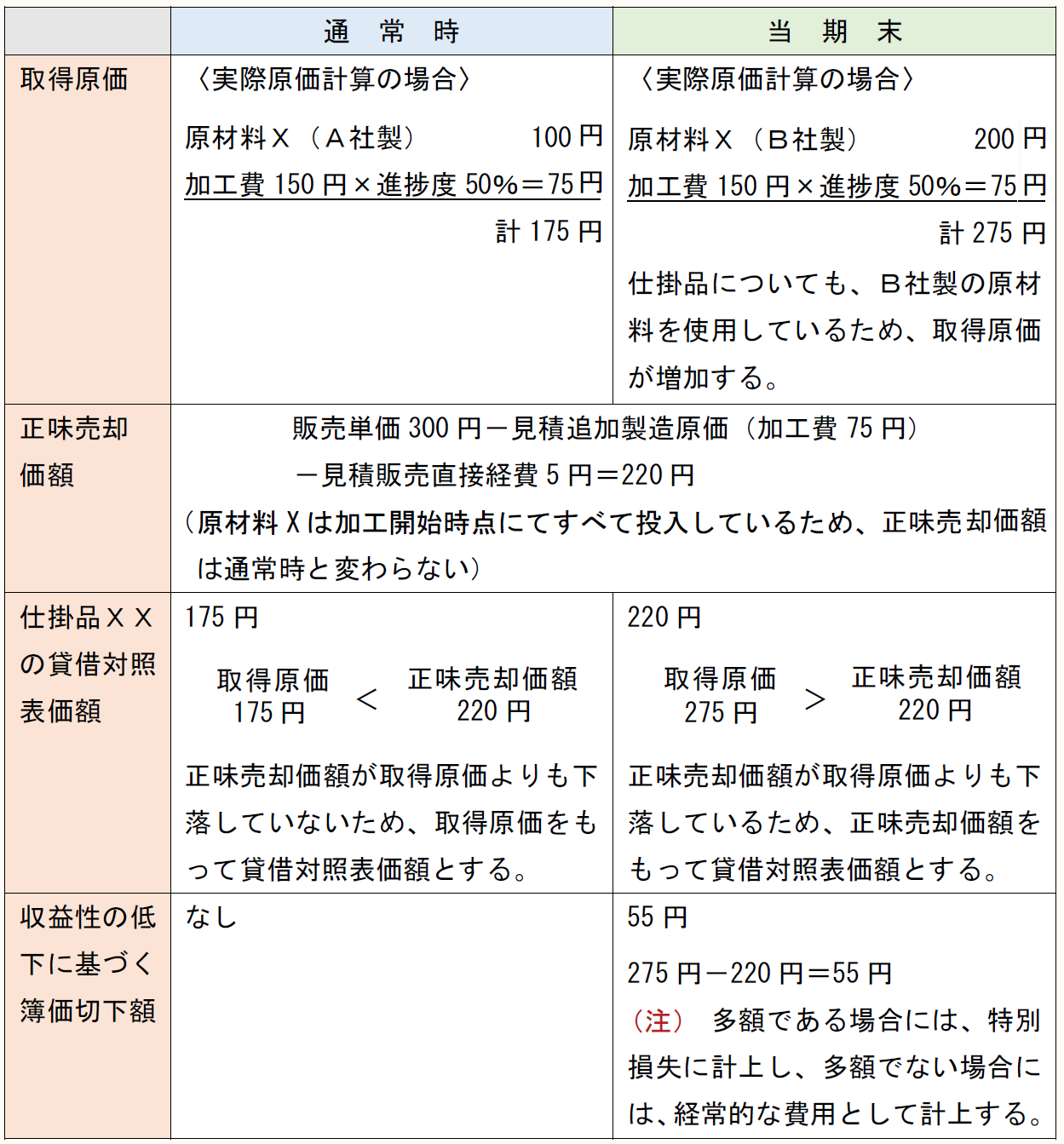

《仕掛品XX》

原材料Xは加工開始時点にてすべて投入し、加工費は進捗度に応じて発生しており、当期末における仕掛品の進捗度は50%であった。なお、期末の仕掛品に含まれる原材料XはすべてB社から仕入れたものである。

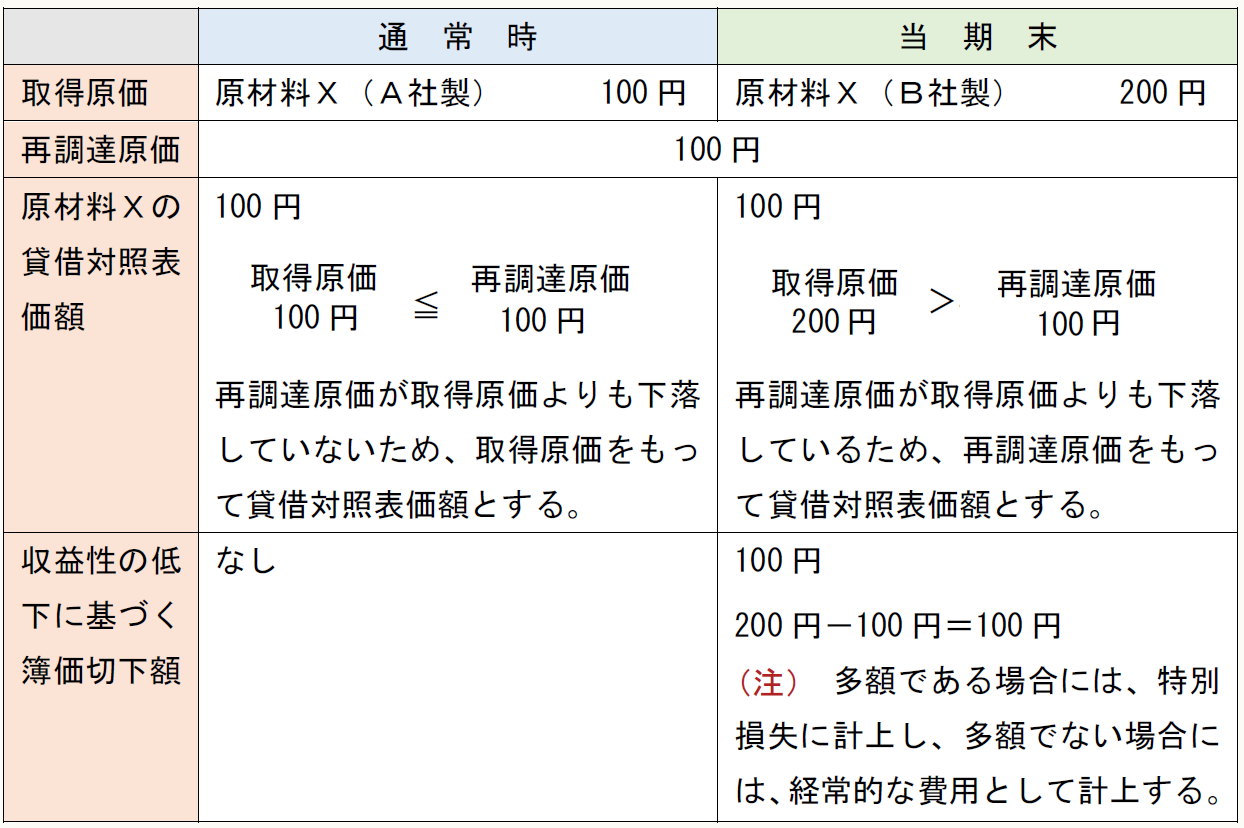

《原材料X》

当社は、原材料に関しては、収益性の低下を認識するにあたり、再調達原価を用いることが適切であると判断し、継続して適用している。A社は近々復旧できる見通しであり、復旧次第、再び単価100円で部品Xの供給を開始すると表明しているため、当期末における再調達原価は100円であると判断した。

◆ ◆ 解 説 ◆ ◆

当社が直接被災していなくても、間接的に災害の影響を受けることがある。当ケースは、当社の棚卸資産には物理的な直接の被害はなかったものの、サプライチェーンを介して災害の影響を受ける場合である。

一般に、原材料の仕入れ先が被災した場合、仕入先からの供給量が不足し、原材料価格が一時的に高騰する。その結果、通常時とは異なる状態(=原材料価格の高騰による取得原価の増額)となっている棚卸資産の期末時評価はどうすべきであるか。

通常の販売目的で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする(企業会計基準第9号「棚卸資産の評価に関する会計基準」第7項)。

そのため、一時的な原材料価格の高騰により取得価額が増額している棚卸資産については、正味売却価額まで収益性の低下を認識する。一般に、原材料価格の高騰は、完成品の販売単価に転嫁できない場合が多く、その場合には、上記の例のように当社に損失が生じることとなる。

なお、簿価切下額の戻入れに関しては、当期に戻入れを行う方法(洗替え法)と行わない方法(切放し法)のいずれかを選択適用できるが、当ケースの場合は、地震という臨時の事象に起因するものであるため、洗替え法を適用していても、翌期に戻入れを行わないことに留意が必要である。

また、標準原価計算を採用している場合、期末時における標準原価は通常時の250円で算定することになるが、通常時よりも多額の原価差額が認識され、配賦計算されることにより、上記と同程度の取得原価が算定されることになるため、同様に考えることになる。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。