※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(法人税・消費税)のアドバイス〕

【第7回】

「大規模災害時の特例措置(その2)」

~固定資産に関連する特例~

公認会計士・税理士 新名 貴則

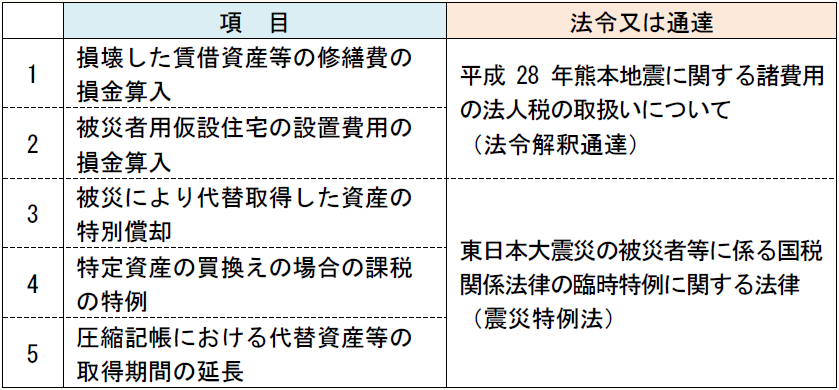

【第6回】においては、災害損失特別勘定について解説した。【第7回】においては、その他の固定資産に関連する特例について解説する。ここで解説する各項目は、以下の法令又は通達に基づいて解説していく。

これらの特例は、あくまで過去の熊本地震や東日本大震災のときに設定されたものであって、今後の災害発生時に設定される特例も全く同じ内容になるとは限らない。しかし、同様の内容となることが予想されるため、参考にしていただきたい。

1 損壊した賃借資産等の修繕費の損金算入

通常、賃貸資産の修繕は賃貸人の負担で行うことになる。しかし、大規模災害時には賃貸人による修繕がすぐには行われず、やむを得ず賃借人が修繕を行い、その費用を賃貸人から回収できるかわからないような場合も考えられる。

そこで、法人が次のような費用を修繕費として経理した場合、損金算入を認めることとされている。ただし、災害損失特別勘定の繰入対象にはならず、実際に修繕を行った事業年度の損金に算入される。

- 賃借資産(賃借している土地、建物、機械装置等)が被災し、補修義務はないが当該資産の原状回復のための補修を行ったその費用

- 販売した資産又は賃貸している資産が被災し、補修義務はないが当該資産の原状回復のための補修を行ったその費用

賃貸人から上記の費用に相当する支払を受けた場合は、その支払を受けた事業年度の益金に算入する。

2 被災者用仮設住宅の設置費用の損金算入

被災した役員や従業員のために、法人が仮設住宅用資材を取得又は賃借して仮設住宅を設置した場合、その組立・設置に要した金額を、居住の用に供した事業年度等の費用として経理した場合、損金算入を認めることとされている。

法人が設置した仮設住宅の一部を、自己の従業員等以外の被災者の居住の用に供した場合も、同様の取扱いとなる。

取得した仮設住宅資材を反復使用する場合は、通常の償却を行うことになる。しかし、仮設住宅のためにのみ使用する場合は、その見積使用期間を基礎として償却することができる。ただし、取得価額から処分見込価額を控除した金額を基礎として償却を行う。

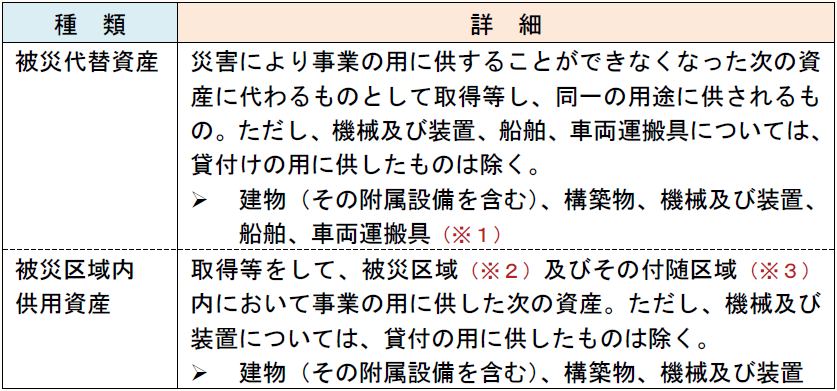

3 被災により代替取得した資産の特別償却

大規模災害により固定資産が被害を受け事業の用に供することができなくなり、一定の期間内に代替資産等を取得して事業の用に供した場合、当該資産について通常の減価償却に加えて特別償却を行うことができる。この適用を受けるためには、確定申告書等に特別償却の償却限度額の計算に関する明細書の添付が必要となる。

この制度の対象となる代替資産等には、次の資産が含まれるが、いずれも中古ではなく新品であることが必要である。

(※1) 東日本大震災に係る震災特例法の成立当初は航空機も対象に含まれていた。

(※2) 被災区域とは次の区域のことをいう。

- 災害に起因して事業又は居住の用に供することができなくなった建物又は構築物の敷地

- 上記の建物又は構築物と一体的に事業の用に供される附属施設(工場の守衛所や駐車場等)の用に供されていた土地の区域

(※3) 付随区域とは被災区域である土地と一団をなす土地で、当該被災区域である土地の使用に伴って一体的に使用されるものをいう。例えば、建物を建築する場合において、当該被災区域である土地とともにその建物の敷地の用に供される土地などである。

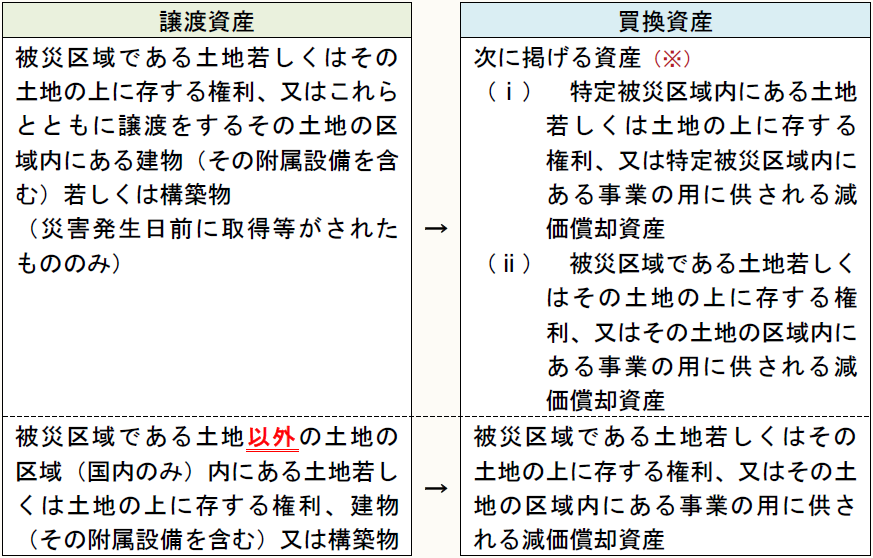

4 特定資産の買換えの場合の課税の特例

① 特例の概要

大規模災害の発生に際して固定資産の買換えを行う場合、一定の要件を満たす場合は圧縮記帳が認められる。具体的には、次の買換えに該当する場合である。

(※) 東日本大震災に係る震災特例法の成立当初は「国内にある土地又は国内にある事業の用に供される減価償却資産」とされていた。

特例制度の対象期間内に上記に該当する資産の譲渡を行い、その譲渡日を含む事業年度において上記に該当する買換資産の取得を行い、その取得日から1年以内に事業の用に供した場合、下記の圧縮限度額の範囲内で圧縮記帳ができる。

圧縮限度額 = 圧縮基礎取得価額 × 差益割合

▷ 圧縮基礎取得価額(次の(ⅰ)(ⅱ)のうちいずれか少ない金額)

(ⅰ) 買換資産の取得価額

(ⅱ) 譲渡資産の対価の額

▷ 差益割合

この特例制度の適用を受けるためには、確定申告書等に損金算入に関する申告の記載をし、かつ、その損金算入額の計算に関する明細書等を添付する必要がある。

② 先行取得の場合

資産の譲渡に先立って買換資産を取得した場合でも、一定の場合にはこの特例の適用が認められる。このとき、資産を取得した事業年度の末日の翌日から2ヶ月以内に、所轄税務署長へ「先行取得資産に係る買換えの特例の適用に関する届出書」を提出する必要がある。

③ 特別勘定を設けた場合の期限

特別勘定を設ける方法により経理した場合は、譲渡をした事業年度の末日の翌日から1年を経過するまでの期間(やむを得ない事情がある場合に、所轄税務署長の承認を受けた場合は、同日後2年以内において当該税務署長が認定した日までの期間)内の取得であっても、特例の適用を受けることができる。

5 圧縮記帳における代替資産等の取得期間の延長

収用等や特定資産の買換えの場合の圧縮記帳において、災害発生前に特別勘定を設定しており、期間内に買換資産等を取得する予定であったが、大規模災害の発生により期間内での取得が困難になった場合、一定の要件を満たせば2年以内の範囲で期間を延長できる。

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

法法・・・法人税法

法令・・・法人税法施行令

法基通・・・法人税基本通達

措通・・・租税特別措置法関係通達

消法・・・消費税法

(例)通法64③・・・国税通則法64条3項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。