※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(所得税)のQ&A〕

【Q1】

「納税地の異動」

公認会計士・税理士 篠藤 敦子

〈Q〉

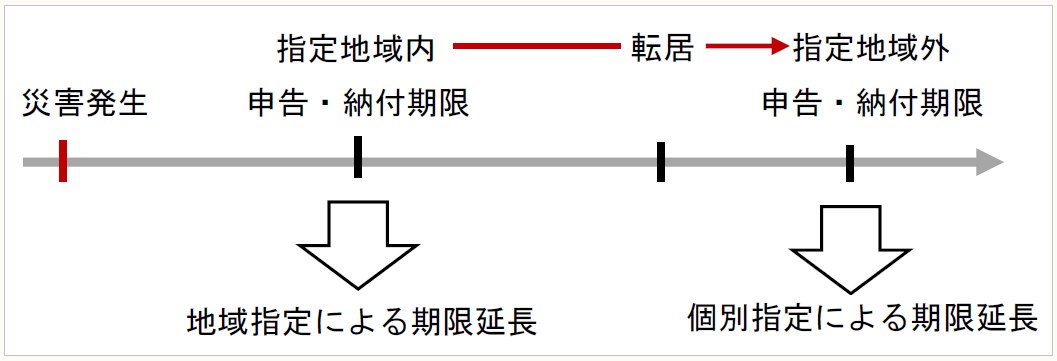

本年(×2年)1月に発生した地震により、自宅が全壊する被害を受けた。被災した自宅のあるA市は、国税庁告示により地震発生日以降に到来する国税の申告・納付等の期限が延長されている(地域指定による期限延長措置)。

×2年2月末に、A市から期限延長の指定地域外にあるB市へ転居しているが、全壊した自宅から必要書類を持ち出すことができないため、×1年分の確定申告を申告期限(×2年3月15日)までに行うことは難しい状況である。

A市に居住しているときに被災しているので、×1年分の確定申告は地域指定による期限延長措置の対象となり、申告期限は自動的に延長されるのか。

〈A〉

×1年分の確定申告は、指定地域外にあるB市へ転居した後に期限が到来するため、地域指定による期限延長措置の対象とはならない。したがって、×1年分の確定申告書の提出期限は、原則として×2年3月15日となる。

ただし、転居後の納税地において個別に所定の手続を行い、税務署長の承認を得ることができれば、税務署長が指定する日まで申告・納付等の期限が延長される(個別指定による期限延長措置)。

◆ ◆ 解 説 ◆ ◆

地域指定による期限延長が措置される場合には、国税庁告示により対象地域や期日が指定される。国税庁告示では、期限が延長される申告・納付等は「指定地域に国税の納税地を有する者に係るもの」に限定されている。

本事例において、転居前に申告・納付等の期限が到来する国税がある場合には、その国税は指定地域に納税地があることから、地域指定による期限延長措置の対象となる(通法11、通令3①)。一方、転居後に申告・納付等の期限が到来する国税については、指定地域に納税地を有していないため、地域指定による期限延長措置の対象とはならない。

ただし、地域指定による期限延長措置の対象とならない場合でも、転居先の所轄税務署長に対して「災害による申告、納付等の期限延長申請書」を提出し承認を受ければ、税務署長が指定する日まで申告・納付等の期限が個別に延長される。

なお、一時的に指定地域外に避難しているような場合には、引き続き指定地域内に納税地があるものとして、地域指定による期限延長措置の対象になると考えられる(※)。

(※) 「東日本大震災により損害を受けた場合の所得税の取扱い(情報)」には、「一時的に指定地域外に避難しているような場合には、引き続き指定地域内に住所があるものと考えられる」と示されている。

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

(例)通令3①・・・国税通則法施行令3条1項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。