※この連載は一般会員(無料)にご登録いただくとご覧いただけます。

※本連載は当面の間、非会員の方でもログインなしでご覧いただけます。

被災したクライアント企業への

実務支援のポイント

〔税務面(所得税)のQ&A〕

【Q2】

「個別指定による期限延長措置」

公認会計士・税理士 篠藤 敦子

〈Q〉

本年(×2年)1月に発生した地震によって自宅が全壊する被害を受け、×2年2月末に被災地から離れた地域に転居した。年末調整を受けた給与所得の他に不動産所得があることから毎年確定申告しているが、×1年分については必要な資料を直ちにそろえることができず、期限までに申告することが難しい状況である。

現在住んでいる地域は、地域指定による期限延長措置の対象となっていないので、個別指定による期限延長措置の適用を受けたい。どのような手続が必要か。

〈A〉

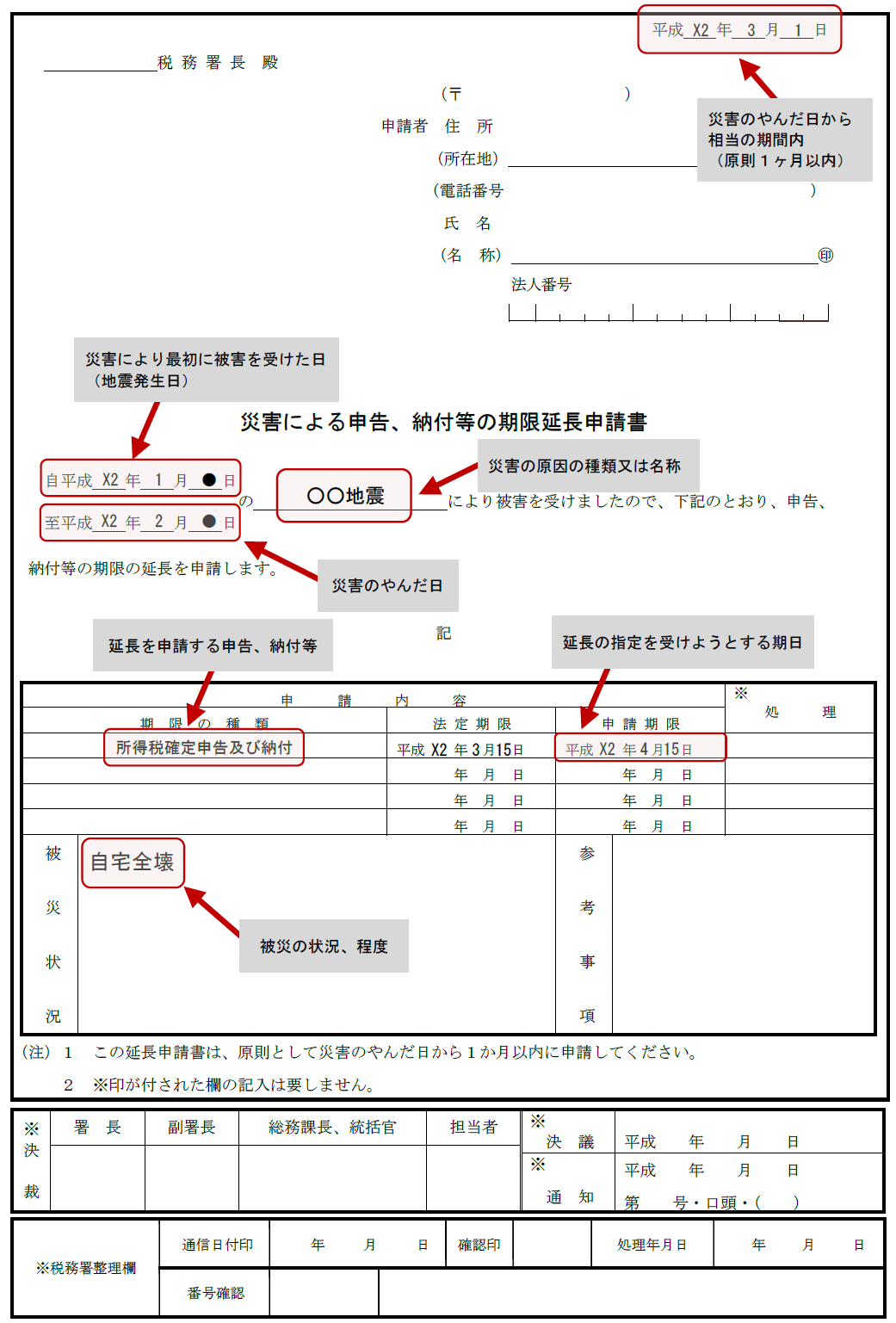

個別指定による期限延長措置の適用を受けるには、転居後の納税地を管轄する税務署長に対し、「災害による申告、納付等の期限延長申請書」を提出し、承認を受ける必要がある。この申請書は、災害のやんだ日から相当の期間内に提出することとされている。

申請書が提出されると、税務署長は、災害のやんだ日から2ヶ月以内の期日を指定して申告等の期限を延長する。

◆ ◆ 解 説 ◆ ◆

納税地が地域指定による期限延長措置の対象になっていない場合でも、被災したことにより期限までに国税に関する申告や納付等ができないことがある。この場合には、納税地を管轄する税務署長から個別に承認を受けることにより、申告・納付等の期限を延長することができる(通法11、通令3②)。

個別に承認を受けるには、納税地を所轄する税務署長に対し、所定の事項を記載した申請書を提出する(通令3③)。

〈個別指定による期限延長措置を受けるための手続〉

◆申請書名:「災害による申告、納付等の期限延長申請書」

◆提 出 先:納税地を管轄する税務署長

◆提出期限:災害のやんだ日から相当の期間内

➡原則として1ヶ月以内

「災害による申告、納付等の期限延長申請書」を提出すると、税務署長が指定した日(災害のやんだ日から2ヶ月以内)まで申告・納付等の期限が延長される。

「災害による申告、納付等の期限延長申請書」【記載例】

※画像をクリックすると、別ページでPDFファイルが開きます。

〈参考〉

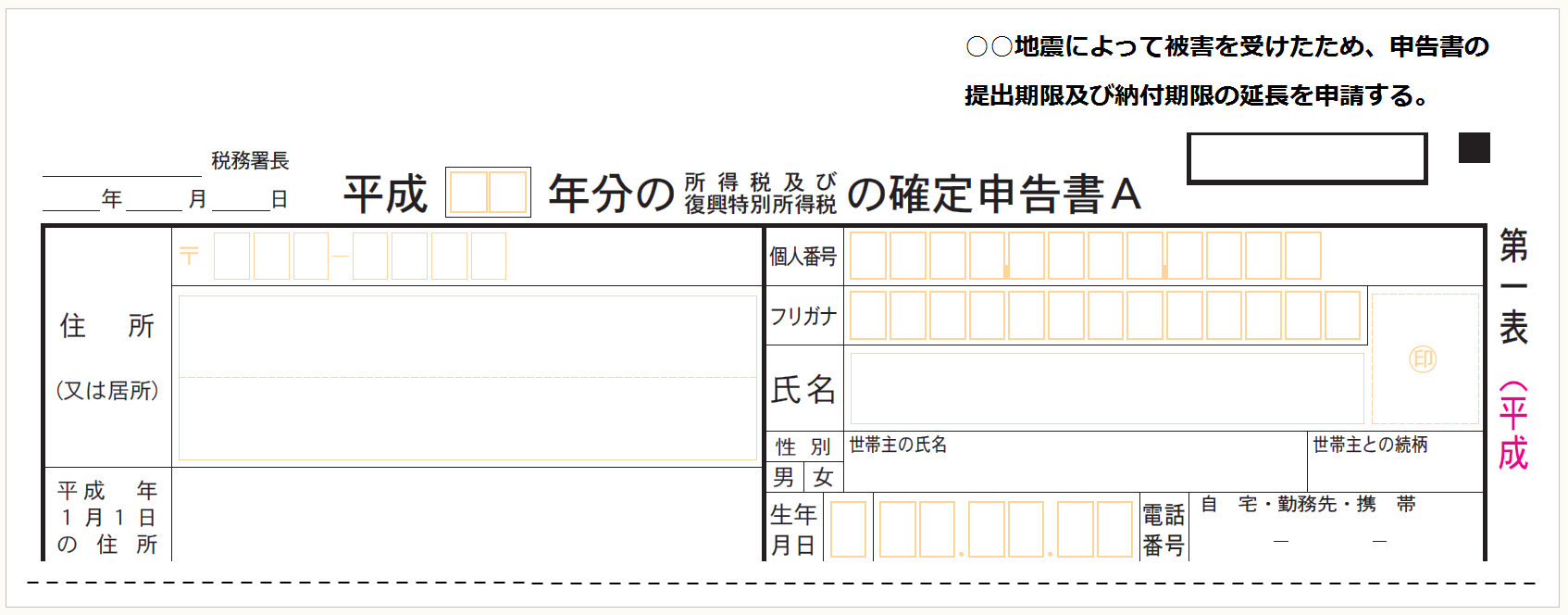

実務的な取扱いとして、「東日本大震災により損害を受けた場合の所得税の取扱い(情報)」(以下、「情報」という)によると、所得税の申告等を延長したい場合は、「所得税の申告等の期限延長申請書」を使用してもよいとされている。

また、申告を行う際、申告書に「大震災により被害を受けたため、申告書の提出期限及び納付期限の延長を申請する。」旨を付記することにより、「災害による申告、納付等の期限延長申請書」の提出に代えることもできると示されている(「平成28年4月の熊本地震災害により被害を受けられた方の税務上の措置(手続)FAQ」にも同様の記述がある)。

※画像をクリックすると、別ページで拡大表示されます。

なお、災害のやんだ日とは、個別指定による期限の延長を受けようとしている人が、税務上の申告・納付等の行為をするのに差し支えないと客観的に認められる程度の状態に復した日をいうとされ、「情報」では、例として以下の日が挙げられている。

▷災害のやんだ日(例)

① 災害により直接被災した場合には、災害が引き続き発生するおそれがなくなり、その復旧に着手できる状態になった日

② 交通の途絶があった場合には、交通機関が運行を始めた日

地震により被災した場合であれば、余震も収まり復旧に向けた活動ができるようになった日やその地域の鉄道が運行を始めた日、台風による浸水被害の場合であれば、家屋から水が引いた日等が該当すると考えられる。

〔凡例〕

通法・・・国税通則法

通令・・・国税通則法施行令

(例)通令3①・・・国税通則法施行令3条1項

(了)

この連載の公開日程は、下記の連載目次をご覧ください。